前言

投资是基于出价跟标的的匹配度,所以诸如地产商业模式的瑕疵之类的不必再讨论了,自己对自己的资金负责,每个人有自己的选择。

看了年报和推介会后,一句话总结就是:虽然活下来之后的市值天花板变矮了,但活下来的概率并没有降低!

下面列一下年报和万科业绩推介会直播(推介材料)中的一些细节信息

1. 可调节的净利润

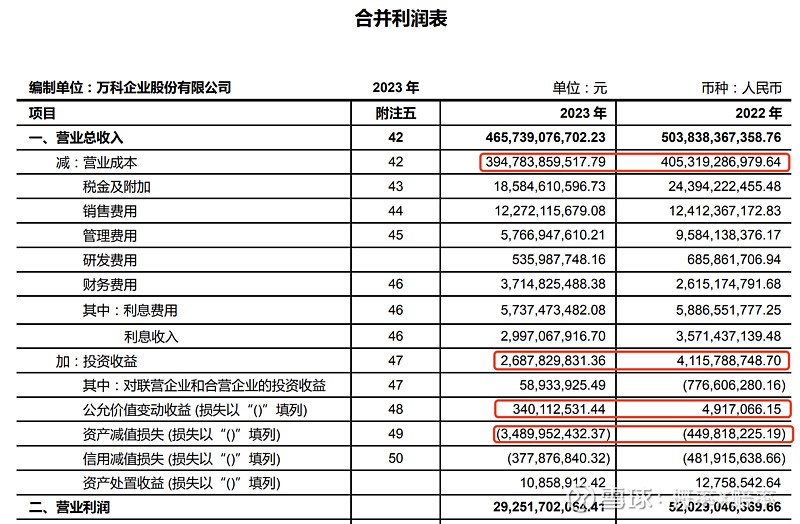

归母净利润 121.6 亿,同比下降46.23%,幅度挺大。但利润表因为财技可操作空间比较大,也就容易成为任人打扮的小姑娘,所以需要对一些细项展开看看。

a. 毛利率下降明显,从营业成本可以看出来。这其中可能部分跟存货处理有关,张海在业绩推介会上说 2023 年总库存销售了1930亿,其中非住宅库存销售了376亿(车位96亿)。

b. 大头是资产减值损失多了 30 亿,这个主要是在建开发跌价准备导致的,这个今年做了会缓解 24 年业绩压力。

c. 投资收益少了 15 亿,这部分主要是因为处置长期股权投资的收益少了26 亿,部分被联合营企业的投资收益抵消了(从亏 7.76 亿到赚接近 6 千万)。

d. 公允价值变动损益贡献了 3 亿;

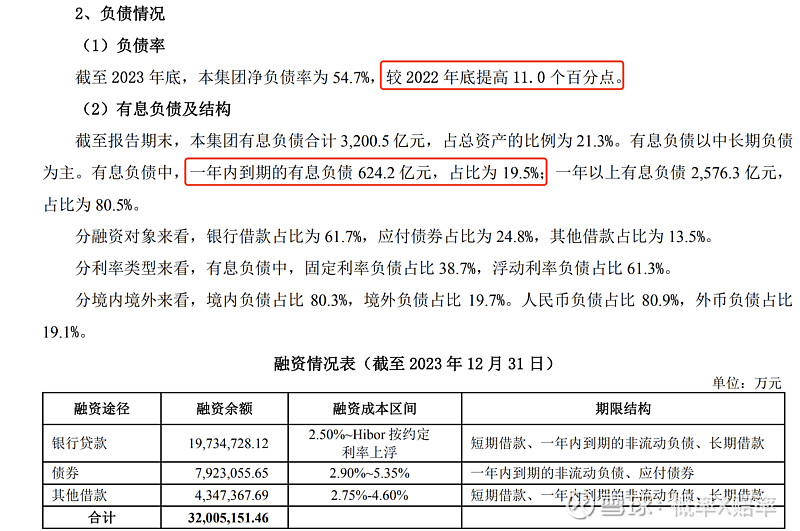

2. 刚性的负债(万科计划未来 2 年降低1千亿有息负债)

负债整体情况如下,考虑到这几年万科的收支严重不平衡(结算高峰但销售低迷),能坚持到这个程度也算及格吧。

考虑到万科Reits+出售一些资产+积累的净利润+缩表(减少地产主业规模),2 年完成一千亿目标还是机会比较大的。

- 负债之应付账款

应付账款虽然是没有财务成本的负债,但其对现金流的影响也是非常大的。其构成主要是万科对下游企业的占款,基本上跟在建工程规模密切相关。从历年的工程应付账款和在建规模的比例看(35%~40%),目前整体还算正常。考虑到 当前的在建规模相比较一年前已经明显下降(从6986亿下降到4954亿),这块的资金压力应该会得到较大的缓解。

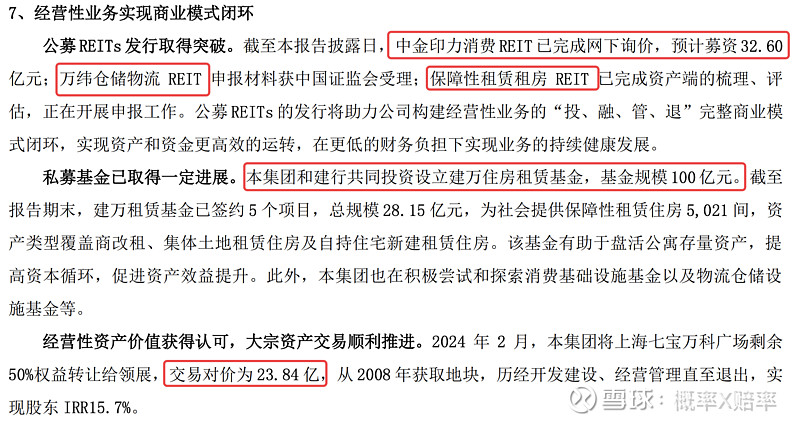

3. 地产主业之外的家底盘点(万科计划2024 年产生至少300 亿的交易性回款)

万科因为前面对经营性资产多年的投入,其家底还是比较厚的,下表是相关数据。目前按照成本法入账的投资性房地产 1101 亿(公允价值1299亿)。其中只有135 亿被抵押了,这意味着其可抵押融资的空间还比较大。

考虑到万科的 Reist 发行已经步入正轨(3 只 Reits 在路上,首只印力 Reits4.8 号发行),还有一些股权可以卖出,今年获得 300 亿+的交易性回款目标应该挺有希望(2023 年是 123 亿)。

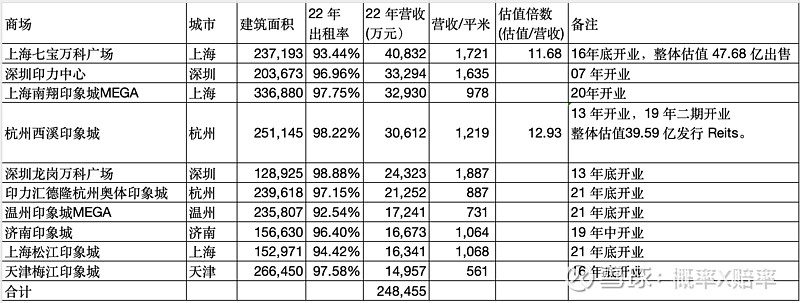

下表是2022年报中万科运营的10 大商场,虽然后面几个收入不如 七宝万科(属于比较老的商场了),但也差不了太多,并且出租率更高,所以真要兑现的话,其资产还是挺多的。

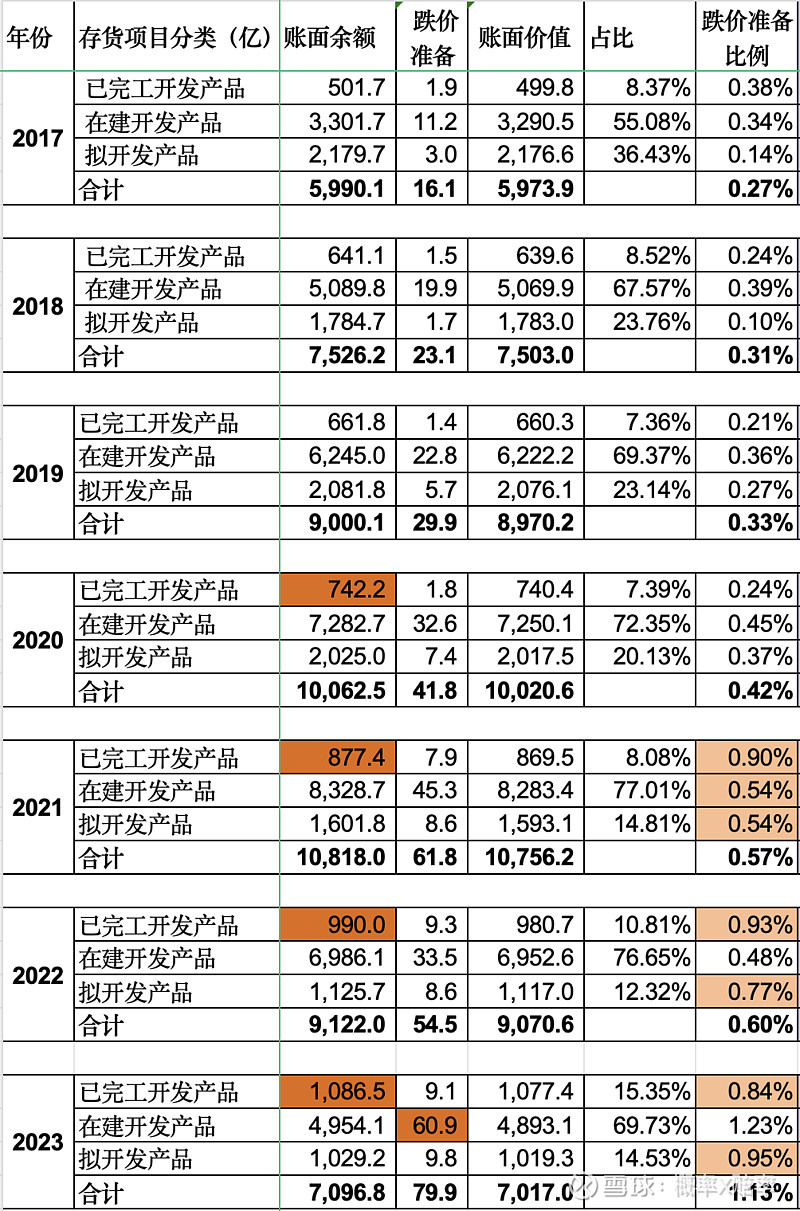

4. 存货

23 年万科存货下降了 2000 亿,算是挺大的幅度。虽然竣工面积开始明显下降,但已完工存货还是增加了100亿,说明去化压力仍然很大。

24 年新开工和竣工计划都非常低,新开工大幅降低说明万科加大缩表力度,如果要保证销售不掉队,那么去库存(特别是已完工的)将是重中之重,这部分毛利润应该都不乐观,加上是现房,这意味着今年的业绩必然也是承压的。

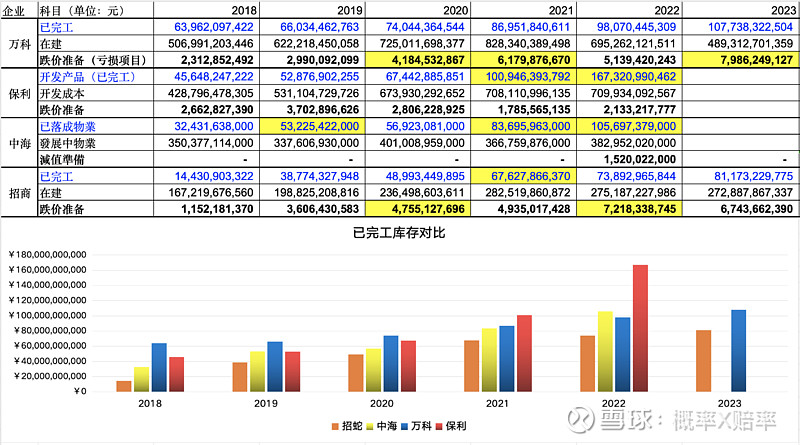

存货去化这块,并非万科一家有这压力。从下表对比看,其它几家浓眉大眼的央企已完工存货增加更快(特别是保利发展和招商蛇口),不过可能他们现金流压力更小,所以去化的压力不如万科大。

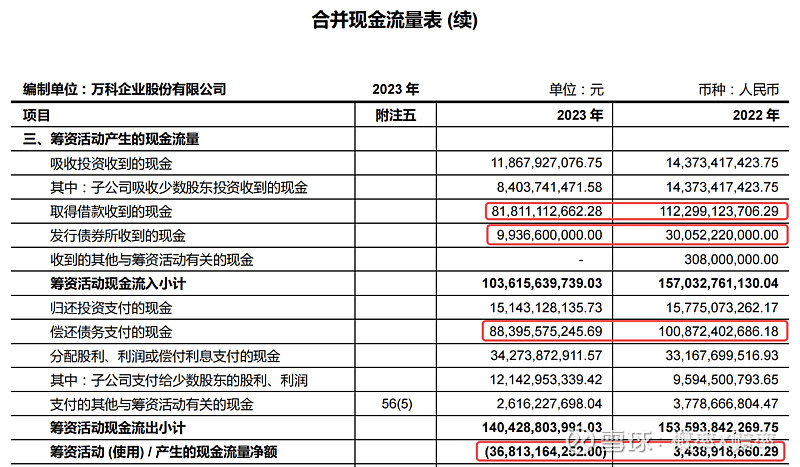

5. 融资情况

23 年融资现金流相比 22 年减少了 400 亿,主要是融资流入端大幅减少(借款-300亿和债券-200 亿),流出部分还好,相比22 年还减少了一百亿。通过业绩交流会看,银行借款从总对总改为项目制逐步理顺,那么这一块在 24 年应该会有较大改观。债券部分在资产负债表得到明显修复之前,估计要有大的改观比较难了。

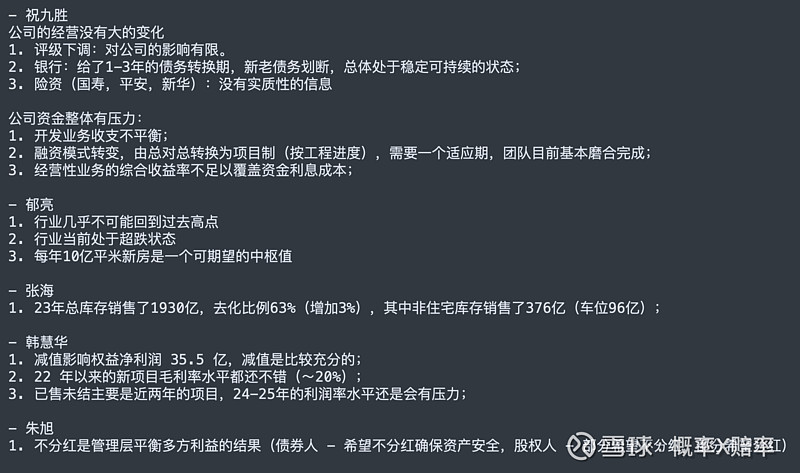

=== 业绩推介会问答透露的一些关键信息 ===

估值及整体考虑

虽然万科业绩大幅下降,也暂停了分红,但我对万科要过 1-2 年苦日子有预期,更关注万科活下来的机会,所以看了年报和业绩推介会,我并不那么悲观。

万科经过这次劫难,我给万科在行业走顺后的估值天花板要下调一些(从去年的2500亿下调为 2000 亿人民币),主要是觉得他的地产主业规模会有收缩(我以前预期是胜者为王提升占有率)。毛估估行业走顺后,地产主业200亿净利润还是有希望的,对于目前不到 600 亿人民币的港股$万科企业(02202)$,其吸引力还是挺大的,A 股有点鸡肋了。

前面为了规避年报的不确定性,分散风险而分仓了部分万科到$中国海外发展(00688)$、$万物云(02602)$ 和万科美元债。这次年报一些信息更清晰了,我对万科活下去的信心更足了点。

如果下周港股大跌(香港市场是很看重分红的,所以概率不小),与前面换的标的出现 20% 以上的差价机会,我愿意逐步换回一些仓位。

以前的一些数据整理: