$贵州轮胎(SZ000589)$ $中国平安(SH601318)$

写在之前:

贵州轮胎是去年涨得最好的轮胎股,我初上雪球的2023年5月24日发文《贵州轮胎:行业周期反转,蓝海市场的高赔率标的》,一周后贵州轮胎开启主升浪,到第37周我发文提示卖出止盈(感兴趣的可翻阅全文),区间涨幅50%+。

(为免喧宾夺主,部分截图我发到评论区)

今年以来,股价跟随行业出现了大幅调整。随着可转债赎回完成,可以说贵州轮胎是目前安全性最好、赔率最高的标的,基本面没有问题的股票果断二进宫(中国平安重新建仓逻辑也是如此)。

周末雪球关于贵州轮胎的黑文多了起来,原因挺搞笑,我也发到评论区。

老规矩,本文篇幅较长,没有时间的友友们直接看黑体加粗部分即可。

问题一:为什么贵州轮胎低PE、低PB,是否有估值陷阱?

轮胎行业虽然2023年全球市场规模有1.8万亿,也很强的消费属性,但由于国际巨头们(世界三强米其林、固特异、普利司通)最多有着140多年的历史,中国的轮胎新贵们走的还是”海外消费降级出口替代”和“国内质量提升国产替代”的路线,也就是靠着不段提升的质量和优秀的性价比抢巨头们的市场份额。

过去的十年,世界三强的市场份额从56%下降到2023年的35%,市场份额转移速度可见一斑。

上述特征也决定了中国轮胎行业是一个虽然成长性很高,但是竞争压力非常大的行当。如何在竞争充分且需要荡平原材料周期的情况下保持高成长?核心一点是产能扩张,以量补价,快速占领市场。

基于以上原因,A股的轮胎公司可以分为三个类型:

1、坚定扩产派,代表公司:玲珑轮胎、森麒麟、赛轮轮胎、中策橡胶;

2、坚定躺平派,代表公司:三角轮胎、风神股份、华谊集团(双钱轮胎、回力轮胎);

3、躺平向扩产转型派,代表公司:贵州轮胎、通用股份、青岛双星。

老股民都知道,2019年以前的贵州轮胎(原名黔轮胎)虽然 “前进牌”轮胎创始于1958年,在OTR领域有非常强的品牌,但国企的经营效率导致业绩不稳定(以员工待遇为例 ,2023年主基地在贵阳的贵州轮胎人均薪酬远高于位于山东的赛轮轮胎),且长期不扩产,守着金饭碗静看世界轮胎格局风起云涌。

结论一:成长价值不够,这是贵州轮胎2019年以前股价长期破净,不瘟不火的核心原因。

2019年,新任黄董事长上任后,烧了三把火:

1)国内老旧工厂搬迁,从市里老城区搬迁,重新现代化智能生产工厂,并且持续扩产;

2)海外扩产,新建越南基地,除了投产的全钢和OTR的一、二期,三期的半钢也已经开始启动;

3)定位高端,产品价格普遍高于国内龙头们6%-8%。

2021年-2023年,公司净利润从3.7亿增长到8.37亿,2024年机构一致性预期净利润11亿,也就是说4年间,业绩持续增长且翻3倍。

试问,到底有什么周期股,可以业绩持续4年增长?

结论二:2019年以后的贵州轮胎,不仅是利润增长,还有成长的价值重估,妥妥的戴维斯双击。

问题二:相比同行,贵州轮胎的特点有哪些?

A股的轮胎四强个个特点鲜明,之前也写过几家,比如:

1)玲珑轮胎战略前瞻,布局长远;

2)森麒麟经营效率一流,人均产出独一档;

3)赛轮轮胎市场敏锐性很强且财技“高超”。

那么,贵州轮胎有什么特点呢?总结如下:

1、财务稳健的国企,成长型轮胎公司需要快速扩张,重资本支出,风险并不低,贵州轮胎目前财务状况相对行业公司非常良好,现金流比较宽裕,这一点从2023年分红率接近3%,公司除了高额的现金还买了6亿定期存款可以佐证。

这一点在当下的市场环境下非常关键,先保证本金安全,最近几天st股连续20%跌停,不可谓不惨烈。

2、产能利用率常年行业前列。在不断扩产和同行业全钢产能利用率波动比较大的前提下,贵州轮胎2020-2024年一季度的产能利用率分别为97.94%、98.27%、82.79%、91.86%、94%,独一档的产能利用率说明企业的产品认可度高,公司的扩产规划也较为高效。

3、产品所在细分市场竞争格局良好。50%全钢+50%OTR,OTR市场规模占比(10%)相对较小,巨头们并不太重视,给了国内品牌度较好的贵州轮胎充分的生存空间。

问题三:贵州轮胎2024年业绩确定性如何?

企业的业绩预测是一件非常难的事,难免容易屁股决定脑袋,我从几个维度侧面说明:

1、机构的一致性预期2024年净利润11亿,同比增长30%以上;

2、个人预测

维度一:销量。从最近的调研纪录来看,国内开工率90%,越南基地满产满销,在产能有增长的基础上,产能利用率进一步提升。

维度二:价格。今年企业已经两次提价。

维度三:成本。从3月开始,一个月成本增长1000万左右。但考虑到最近天然橡胶跌了15%,石油跌了10%,成本端的利空可能是误伤。

维度四:汇率。美元降息预期延后,汇率依然高位,总体影响可控。

结合上述四个维度,基于现在这个时点,2024年11亿的净利润确定性非常高。

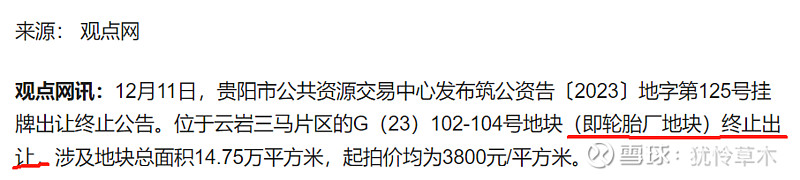

问题四:12亿多拆迁款悬而未决是潜在利好还是利空?

前文说明2019年贵州轮胎拆了主城区的旧工厂,由贵阳市政府收储,一共分为主厂区一期、二期和大力士工厂,总拆迁补偿是24亿+。下面说几个关键信息:

1、拆迁工厂位于贵阳市老城区,离贵州省人民政府6.7公里,周围配套齐全,所在的三马片区也是贵阳市重点发展的区域。

2、一期和大力士厂区已经收储完成,大约12亿元已经到账。已经开发为恒大御龙天峰等住宅区

3、二期本来2023年12月底已经开始挂网拍卖,结果临时终止。

至于终止原因,从当前房地产惨淡的市场环境和贵阳市2023年暴跌的土拍成交量可以看出:当前行情不行,择机再卖。

4、二期的土地使用权原值和搬迁费用总计3.9亿,挂在“其他非流动资产”科目上,2020年政府的收储价格是12亿+,也就是说因为仍未成交公司并未确认过收入,按照会计准则,当前不会产生坏账和资产减值损失。

说通俗点就是,二期拆迁是一块“增值200%,但目前仍按成本入账”的资产,对资产负债表和利润表目前的影响为0。

反过来说,

如果未来拍卖成功(市中心的地不存在一直卖不出去的问题),公司能确认8个亿的非经利润,和获得12个亿的现金流入。

悬而未决的利好等了多年终于落地,到时给一个涨停可行?

这难道不是潜在的利好?这是哪门子的利空?真的是笑到肚子疼。

问题五:为什么买贵州轮胎?

这个问题以前的文章展开说得挺多,行业的机遇先不表,这里总结说几点买贵州轮胎的原因:

1、安全性足够好,1倍PB(哪怕是纯周期股,也足够安全)、9倍PE行业最低,财务状况优秀,国企;(华润双鹤也是这个逻辑)

2、成长性较好。过去4年利润翻了三倍,今年越南二期和扎佐四期一阶段有增量,2025年扎佐四期二阶段和越南三期半钢有增量,成长可持续;

3、价值重估。无论是纯全钢到进军半钢的价值重估,还是躺平派向扩产派转变的价值重估,都应该给予OTR细分龙头合理的重新估值;

4、底部放量价值被挖掘,社保基金、保险资金、北上资金连续加仓。

(4月19日股东人数增加1万,是由于可转债的持有人转股导致的)

一句话总结:

1倍PB、9倍PE、业绩高增长和价值重估戴维斯双击的国企轮胎股,

冷不丁政府还能送12亿拆迁补偿款上门,

妥妥高收益、低风险的高赔率标的。

#母亲节来了,买份什么基金送妈妈?# #上市首日大涨!极氪市值突破70亿美元# #致敬量化投资大师西蒙斯# @雪球创作者中心 @今日话题 $森麒麟(SZ002984)$ @小秘书

坐稳扶好,没信心时可以看看我以前分析平高电气、潍柴动力、三星医疗、海兴电力、杭叉集团、安徽合力、洛阳钼业、科思股份等股票的走势,

毕竟价值回归,或早或晚,仅此而已。