最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球网的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货,写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,投票页面:网页链接

*********************** 正 文 分 割 线 ***********************

众所周知,从收购喜诗糖果开始,巴菲特便开始从烟蒂型投资者蜕变为优秀企业投资者。合理价格买入优秀企业,也成了股神的座右铭。

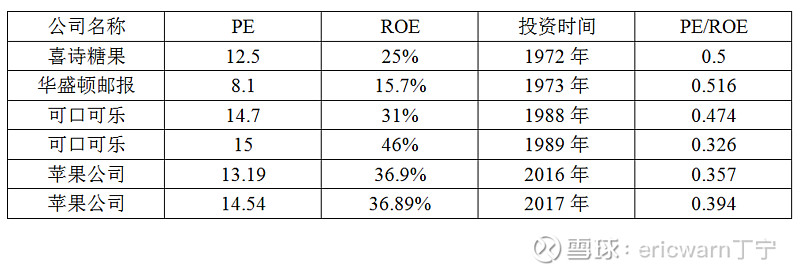

而实际上,仔细观察巴菲特投资喜诗糖果案例,就会发现一个巧合。那就是:喜诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。如果不考虑ROE是个百分数的话,那么买入市盈率刚好就是ROE的“一半”。也就是说:PE/ROE=0.5。不过令人遗憾的是,巴菲特从未给出过喜诗糖果的“内在价值”。所以说,这个“一半”也只是猜测。

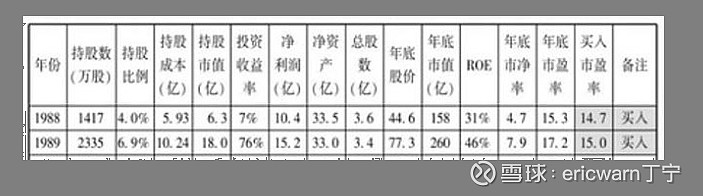

值得庆幸的是,巴菲特在买入喜诗糖果后尝到了甜头。又在1987年股灾之后的两年时间里,陆续买入了可口可乐。1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7倍。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15倍。这个时候,如果再用PE/ROE试一试。1988年的计算结果是0.474,1989年的计算结果是0.326。两年的计算结果平均下来,刚好就是0.4。非常巧合的是,从那时起,用“40美分买入1美元”,就成了巴菲特的口头禅。所以说,PE/ROE很可能就是巴菲特计算内在价值的工具。

受此启发,笔者在2011~2015年为《中证报》供稿时,发明了一个叫作“市赚率”的估值参数,公式为:PR=PE/ROE。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。根据笔者统计,巴菲特90%的投资案例均符合市赚率低估标准。回顾巴菲特的经典投资案例,喜诗糖果5折,华盛顿邮报5折多点,可口可乐两年平均刚好4折,苹果公司两年平均不到4折,安全边际非常牢靠!

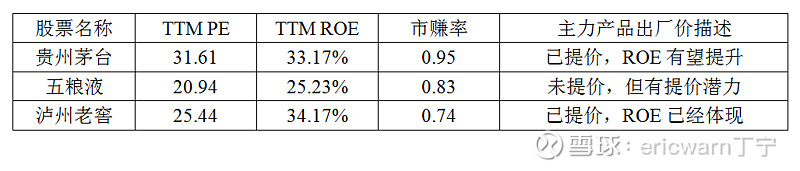

最后要说的是,市赚率绝非万能,最重要的就是企业未来的ROE能否持续优秀。所幸优秀企业通常都具有很好的“惯性”,所以巴菲特最喜欢投资那种“蠢蛋”都能经营好的企业。国内股市当中,高端白酒“茅五泸”便属于这种企业。今日收盘,市赚率估值分别为9折、8折、7折。如果能在今年低点或去年低点买入,安全边际也是非常不错的!

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

精彩讨论

ericwarn丁宁2023-11-07 21:56格力和美的都是5折以下,但会不会随着地产不景气出现下滑,就完全不知道了。日本的前车之鉴是,房地产萧条并未影响空调企业。但中国不知道啊。$$格力电器(SZ000651)$ $美的集团(SZ000333)$

幸存者之路2023-11-08 09:32找到组织了,原来叫市赚率,殊途同归。

市赚率=pe/roe=pb/(roe^2)

之前我说那究竟能不能找到一个指标来衡量pb和roe性价比,同时还能随着roe的变大,这个性价比指标不会变大反而变小,因为我们的最终目标在高roe的票里面找到高性价比的票。从表达式看,如果针对pb/roe指标在roe变大的时候,要压制pb的涨幅大于roe的涨幅,可以增加分母的幂,也就是类似pb/(roe^2) ,用pb除以roe的平方。回到上面的pb-roe对应图,我计算了pb/(roe^2)这个值,呈现的形状如下

ericwarn丁宁2023-11-09 21:48对的,很低估,生育率数据一旦反弹,飞鹤应该会起飞,$中国飞鹤(06186)$

ericwarn丁宁03-20 12:31优秀企业通常都有继续优秀的“惯性”,只有少数会彻底沉沦。所以说,把优秀企业纳入一个股票池,在股票池里低买高卖,市赚率的胜率就会大幅提高。——实际上,回顾巴菲特的投资生涯,除了那几个长期持有的股票之外,也都是这个套路,在优秀企业的股票池里低吸高抛,胜率就会大幅提高。

ericwarn丁宁01-07 18:01对的,除了市赚率,我也要看股息率、负债率、增长率、长期国债利率,基本就是市赚率的四大隐形参数。虽然并不出现在公式中,但却非常重要。

全部讨论

找到组织了,原来叫市赚率,殊途同归。

市赚率=pe/roe=pb/(roe^2)

之前我说那究竟能不能找到一个指标来衡量pb和roe性价比,同时还能随着roe的变大,这个性价比指标不会变大反而变小,因为我们的最终目标在高roe的票里面找到高性价比的票。从表达式看,如果针对pb/roe指标在roe变大的时候,要压制pb的涨幅大于roe的涨幅,可以增加分母的幂,也就是类似pb/(roe^2) ,用pb除以roe的平方。回到上面的pb-roe对应图,我计算了pb/(roe^2)这个值,呈现的形状如下

诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。

现在两市有没有这样的标的

舍得酒业:PE/ORE 13.17/25.80=0.51

$中国飞鹤(06186)$ :pe/roe=9.35/22=0.42,4.2折买入。按pb算1.68/22/22=0.003471,相当于3.5折买入。

丁总,那现在可口可乐市赚率0.56,是不是还是严重低估呢?

你好大佬,再来唠叨下,最近几天都在思考你的市赚率思路,越来越觉得有道理。不知道港股的中国水务您看过没有$中国水务(00855)$

想再聊聊。关于市赚率,考虑到了市场出价因素、也考虑到了企业盈利能力问题、以及企业的分红因子。但是似乎没有考虑过企业的盈利增长因子?是否要把这个因子考虑进去?如果一个企业既有分红,又有增长,岂不是更好?

丁宁兄弟:

“所以在以上指标中我选择PEG进行一些改良用做估值判断,那就是对分子的PE进行含债调整、同时将分母的净利润成长率(有的地方是用税前利润成长率、营业利益成长率、营收成长率)换为权益报酬率”-------摘自冯柳文章。

我也是今晚第一次看到冯柳的这篇文章,他确实早在2005年就提出了这个估值法。这就叫英雄所见略同。若你要出书,便需要考虑这种情况。

请问有用市赚率公式计算过重庆啤酒吗?超高的roe及分红比例。