正所谓庄稼一枝花,全靠肥当家。

现在已经5月中旬,距离全国麦收和夏玉米播种越来越近,到时候也是国内化肥需求量增加的时候。

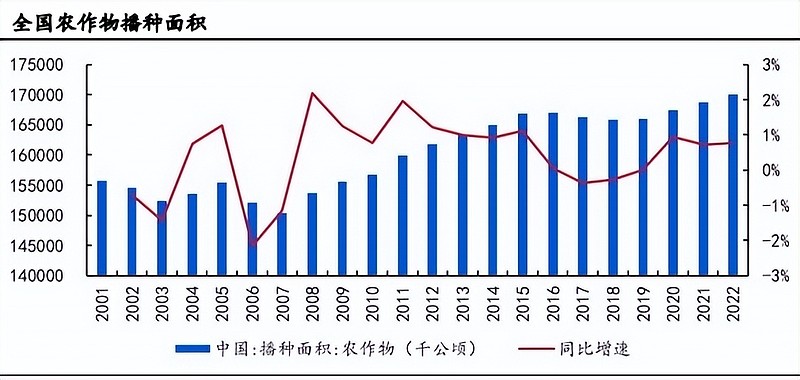

我们也都知道最近几年国内多次出现极端天气,国际粮食价格也是剧烈波动,作为人口大国,必须高度重视粮食安全,粮食种植面积的不断增加也让化肥需求大增。

我们知道尿素等氮肥来源于合成氨工艺,而磷肥和钾肥必须通过采矿合成的方式来获得,作为磷肥上游的磷矿资源也就成为市场关注的重点。

那么,国内的磷矿市场都有哪些关注点呢?

从全球范围内来看,我们国家是全球最大磷矿生产国,不过国内新增产能也受到了极大限制。

首先,国内磷矿资源储量少,产量高,资源消耗快。

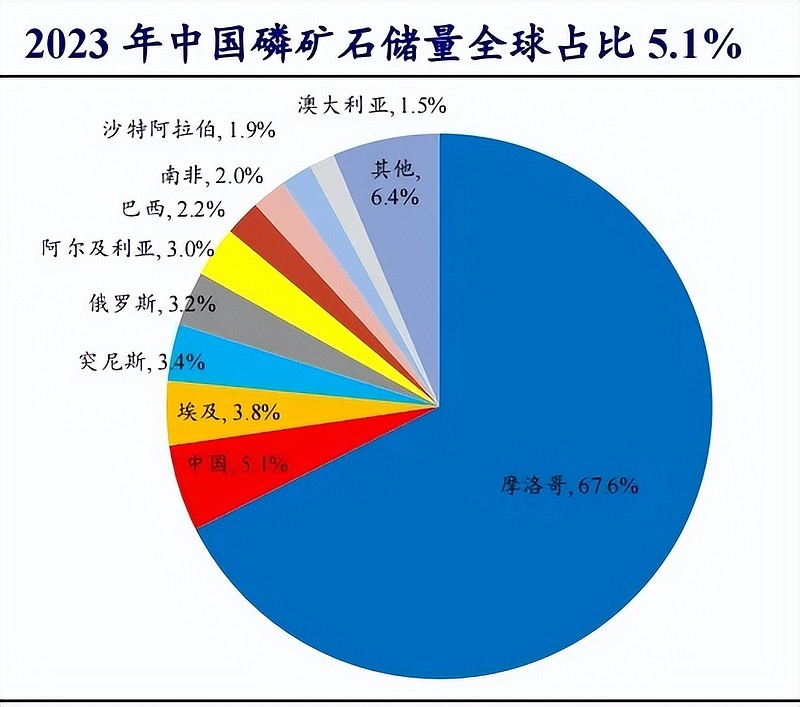

从全球磷矿储量来看,北非国家摩洛哥磷矿石储量500亿吨,占全球的67.61%,但是年产量只有3900万吨,在全球产能占比中只有17.7%,储量大、开采少,资源丰富。

相比之下,我们国家磷矿石储量大约38亿吨,在全球储量占比只有5.1%,然而2023年我国年产量却高达9000万吨,占到全球总产能的40.9%,资源消耗非常快。

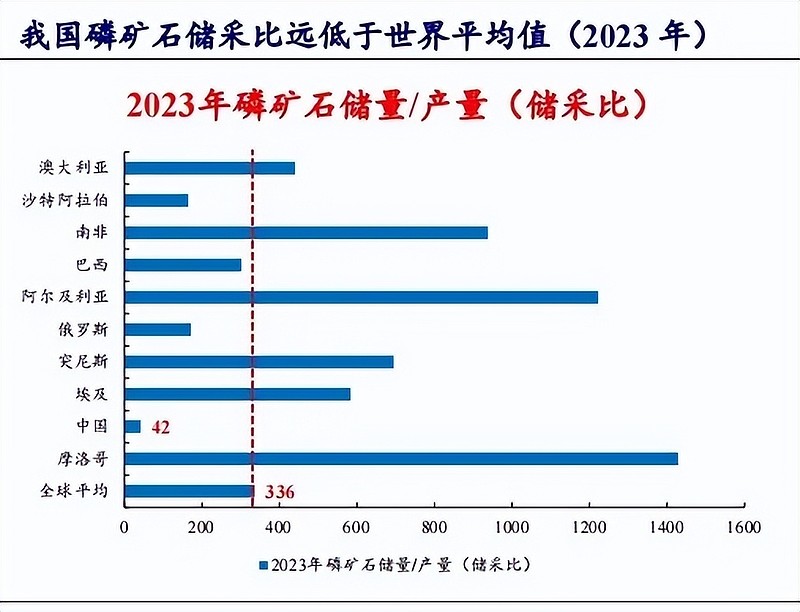

目前,我们国家磷矿储量/开采量只有42,远远低于全球336的平均水平,为了磷矿资源的可控发展,非常有必要采取可持续发展的措施。

比如湖北宜昌就明确提出,计划到2025年将当地磷矿开采规模控制在1000万吨以下,并且以后不能新建年产能50万吨以下的小型磷矿,提高磷矿资源的高效利用。

其次,磷矿行业有非常高的准入门槛。

作为重要的矿石资源,国内磷矿资源在前期需要取得探矿权以后才能进行矿山勘探,后期取得采矿证以后,才能继续进行磷矿项目设计,还要通过环境评估、安全评估、能耗评估等多项审批政策,每年新增额度受到了很大限制。

另外,磷矿行业还有非常强的资金壁垒,新增产能前期资金投入非常高。

磷矿属于资本密集型行业,在项目建设、设备投入、安全环保等各个方面都需要大量的资金投入。

从行业整体情况来看,一般新建矿山需要3-5年进行环保建设后才能投产,而且矿山建成后的前期产能利用率不高,还需要1-2年才能完成产能爬坡,时间周期非常长。

2023年底,国内磷矿石在建、或规划的未来产能有3550万吨,但是这些新建产能在2024年都没法投产,2025年才会有1570万吨新增产能投产,其余产能都要等到2026年才能投产。

因此,国内磷矿供应短期内无法快速增加,行业现有企业有望受益。

那么,国内哪些企业的磷矿产能位居前列呢?

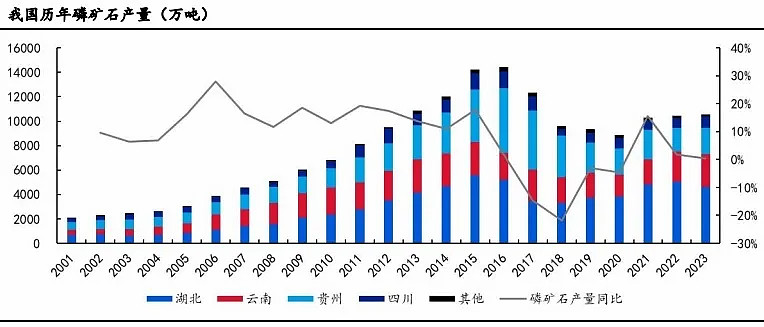

我国磷矿储量主要分布在云南、贵州、四川、湖北四省,四省储量在全国占比高达93%,因此,我国磷矿生产企业也主要集中在这四大省份,呈现明显的地区集中格局。

而且由于磷矿行业明显的进场壁垒,磷矿石产能主要集中在云天化、兴发集团、川发龙蟒、川恒股份等大型企业手中,它们也更有实力新增产能。

云天化,公司磷矿石储量大约8亿吨,磷矿年产能1450万吨,产能和储量都是国内第一,资源优势显著。

兴发集团,公司拥有采矿权的磷矿石储量约4.12亿吨,磷矿石年设计产能达585万吨,磷矿储量和产能在国内仅次于云天化。

川发龙蟒,公司磷矿资源储量1.3亿吨,新增产能投产后的年产能可以增加到410万吨,基本可以满足公司磷化工业务的原材料需求。

川恒股份,公司现有年产能在300万吨,不过等新增产能投产后,公司的年产能可以增加到1050万吨,仅次于云天化,是国内扩产最积极的厂商。

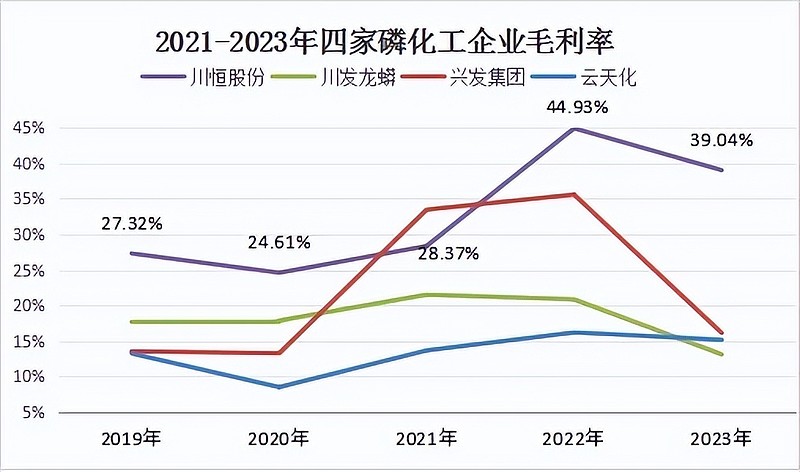

虽然它们都是国内产能名列前茅的大型企业,不过对磷矿的资源化利用能力也是参差不齐,这点从毛利率对比中可以很明显看出差距。

川恒股份,公司现有磷矿产能虽然不是最高的,但是毛利率表现比同行更优秀,是磷化工行业中典型的小而美公司。

公司高毛利的优秀表现,也是得益于具有独立知识产权的半水湿法磷酸生产成套技术,具备了低生产成本等多重优点,实现了磷矿资源的高效利用。

2023年,磷化工行业的各大企业多数出现了业绩下滑的情况,云天化作为行业龙头也没有能够逃脱,公司营收下滑8.3%,归属净利润同比下滑24.90%。

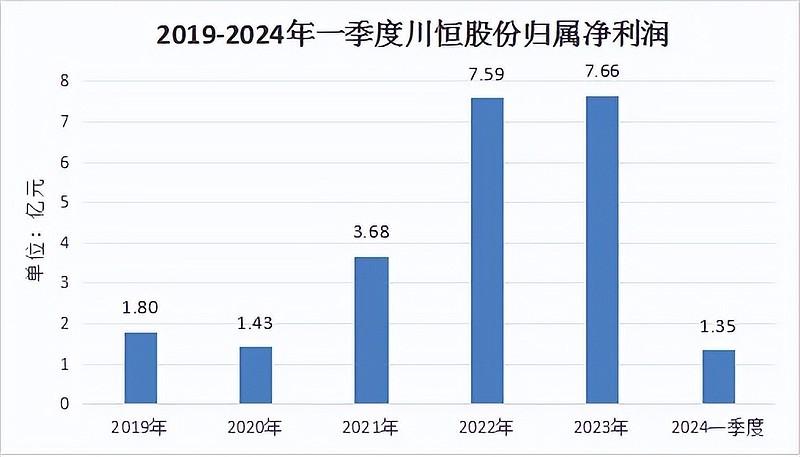

相比之下,川恒股份的营收和归属净利润还能保持增长。

2023年,公司营收继续增长25.30%,归属净利润也有小幅增长,尤其是这是2022年净利润106%的大幅增长以后的表现,更加难能可贵。

公司赚钱以后也没有忘了股东,在2023年7.66亿的归属净利润中拿出5.39亿进行现金分红,分红率高达70%,真的是非常慷慨。

不过,我们也不用担心公司的大手笔分红会影响新增产能的建设,截至3月31日,公司手里现金还有21.62亿,5.39亿分红也只占其中的25%,不会影响公司的正常运营。

我们按照5月16日盘中最高价22.54元来计算,这笔分红的股息率能够达到4.44%,已经超过长江电力的股息率,也是大银行5年期存款利率的2倍,妥妥的高股息高分红。

另外,受益于国内新能源汽车的快速发展,磷酸铁锂电池需求非常旺盛。

公司依靠磷矿资源优势,介入磷酸铁锂正极材料领域,2023年磷酸铁收入3.07亿元,同比大增22733.64%,均已成为新的业务利润增长点。

2024年年底还将投产6万吨磷酸铁锂二期产能,预计新项目年底总产值65亿元,这是公司现有市值的56%,相当于再造一个新川恒。

整体来看,磷化工行业现有产能无法快速增加,市场需求却在不断增长,相关产品的价格将会出现上涨趋势,行业厂商将会从中受益。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研