此寻卓越公司系列中对每一个股票的分析,会首先从报表开始,用数字了解它的经营现状和过去的资本配置,再通过竞争优势商业模型,判断未来的趋势,最后用投资框架进行打分。

股东回报本应该是最后的一小部分,但这点现在越来越引起国内投资者的关注,所以作为第一章去展示,不满意,后面就不重要了。

一、股东回报

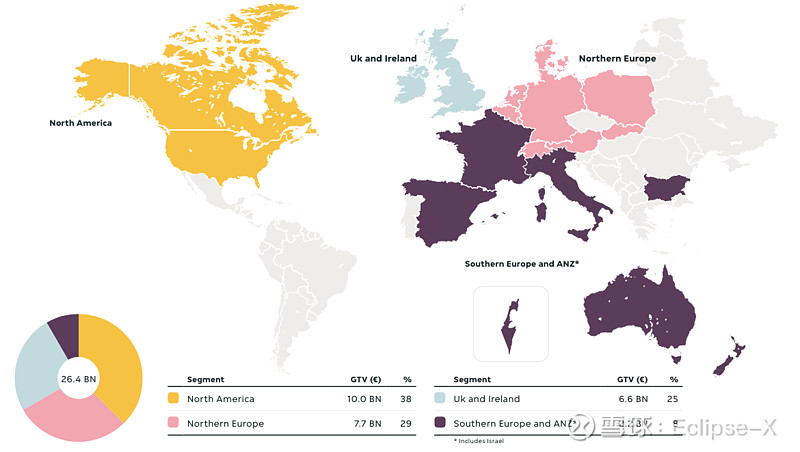

Just Eat Takeaway是总部在荷兰的跨国线上点餐外卖公司,遍布20国家,连接840万客户和70万餐馆。

公司于2016年IPO,最初只是点餐平台并很快实现盈利,但之后由于软银为代表的风险投资对共享经济的追捧,公司不得不增加外卖服务烧钱抢市场,后续进行了两轮融资,自IPO总计发行股票11.6亿美元。2022年市场回归理性后,公司宣布开启回购,买入2.4亿美元股票,约为总股本的7%。

二、资本配置

2023年报显示Just Eat Takeaway总资产113亿美元。最大一部分是81亿商誉和无形资产,由过去多次并购积累。如今公司本就由阿姆斯特丹的Takeaway和丹麦建立的Just Eat在2020年合并而成,而后最显著的一笔是2021年收购美国的Grubhub(也是最失败的)。

另外账上还有现金储备19亿,5亿固定资产,和一些零散的短期资产。负债端包括23亿长期债务。留存收益是负95亿…这就是烧钱遗留的黑历史。

三、竞争优势

在线点餐外卖平台,是一个具有网络效应的双边市场,商家、客户的增长可以不断加强旋转飞轮效应。典型的Winner-Take-Most,赢家拿大部分利润,老二吃剩下的做到盈亏平衡,老三不太可能存活,或者深耕某小众领域。对于外卖生意模式的理解,@希尓瑞斯 讲的简洁清晰,我很难写地更好,非常推荐读他关于美团的系列文章。所以在此,我就简单介绍一下海外外卖市场的发展历程。

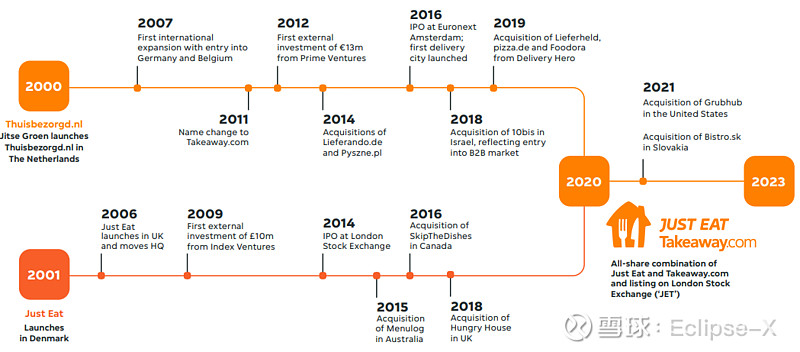

国际上最早一批在线点餐平台于2000年前后建立,包括Takeway,Just Eat这两家本来独立的欧洲公司,还有美国的Grubhub和Seamless。最初他们只服务自带配送员的餐馆,作为线上点餐的聚合平台。轻资产轻运营,很快在本地建立起足够的规模优势并实现盈利。

但在2010年后,出现了一种新型点餐公司,他们通过零工形式自建外卖网络,将更大范围的餐馆纳入到平台,为客户提供更多选择,成功突围过去霸主的规模优势。这些新玩家就以中国的美团为代表,还有美国的Doordash,Uber,欧洲的Delivery Hero和Deliveroo。这些新公司高举共享经济的大旗,在源源不断的风投资金支持下,通过大规模补贴客户和骑手的方法,快速攫取市场份额,将所有玩家都拉入这场大战。

又一个十年过去,共享经济退烧后风投转向下一个能点燃公众激情的领域,而这些公司相继上市,不断烧钱毫无盈利希望的前景让公开市场上的投资人一再失望,选择用脚投票,股价在2021的高点后一年普遍下跌超过50%。

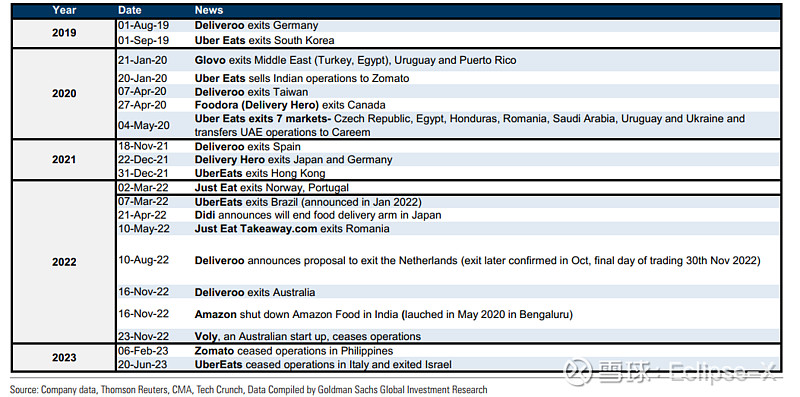

不过一片阴霾中,整个行业终于开始回归理性,从跑马圈地转为战略收缩,Just Eat Takeaway退出葡萄牙,罗马尼亚;Deliveroo退出澳大利亚,荷兰,西班牙;Delivery Hero退出日本,德国;Uber Eats退出韩国,印度,意大利等。他们开始专注于自己的优势区域,而放弃落后市场。

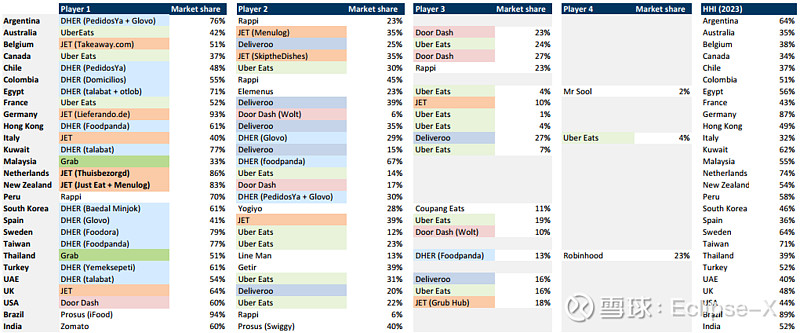

其中Uber最早战略转换选择注重效益,经过调整期后2022年开始盈利,效果也直接体现在资本市场,是去年业绩亮眼的科技公司之一。Takeaway在自己的主场北欧和英国一直都保持着盈利,南欧和其他市场则正在有序撤退,并有明确计划出售Grubhub,其当前价格正受到纽约地区的快递费用上限所制约,解决这个问题后想必会很快有交易进展。

四、公司价值

第一个问题,此公司是否真为消费者提供价值,而且有理由继续存在10年?

在线点餐快递业务为人们的生活提供了重要的便利服务,通过连接店家与客户的快递网络,拥有市场领先地位的公司更有可能抵御外来竞争。新竞争过去10年已经出现一次,未来也许还会有,比如无人送货的成本会不会断崖式下降,用远低于人工成本的机器颠覆现有网络?但如果无人配送逐步渗透现有市场,那更可能的是技术与平台的结合,相互合作创造更多经济利益。

第二个问题,以五年为尺度,公司的价格是否便宜?

伴随着战略调整,公司已经在2023下半年开始产生正向的自由现金流,盈利能力会逐步释放,未来有望实现5亿以上的年利润。加上出售Grubhub这一催化剂,按Doordash估值打五折计算,就接近Takeaway公司的当前30亿美元的总市值。Grubhub作为美国市场的第三名,依然在纽约等都市区占据重要市场份额,即使由于日益敏感的反垄断原因不能被同行兼并,也有可能作为战略资产被其他科技平台或私募公司纳入。而且公司在股价低点开始积极回购,2023年已回购2.3亿美元,账上依然有充裕的19亿现金。总体来看,公司现在的股票价格很便宜,有望5年实现翻倍收益。

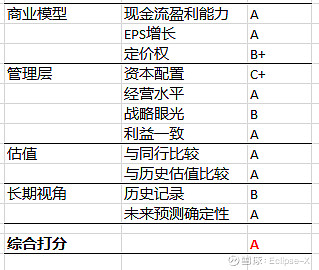

五、投资框架

再重新回看Overlook Investment的投资框架,并逐项进行打分,Just Eat Takeaway获得综合评分:A,价值评分6。国内的滴滴和此公司境遇比较相似,网络效应的商业模式,烧钱于全球扩张,在经营主场有着绝对的领先地位,与国际龙头相比便宜的相对估值。

(这是此打分系统下的第十六个公司,还处于不断调参中,很可能出现前后违和的情况。而且,此打分模型更偏向历史数据的静态打分,较难捕捉可能发生变数的情况,请酌情参考)