房地产行业依然三十年河东,三十年河西了。如今在多重宏观因素的影响下,已经不是成长价值高地。能投资无非是想博个反弹。

未来的房地产行业将央企主导,更稳健的开发作风。那么我们就需要分析三个问题:

万科的财务表现稳健吗,营销正常吗,背后有靠山吗。

顺带我们也对比保利发展对比下,更容易加深印象。

1.营销正常吗?

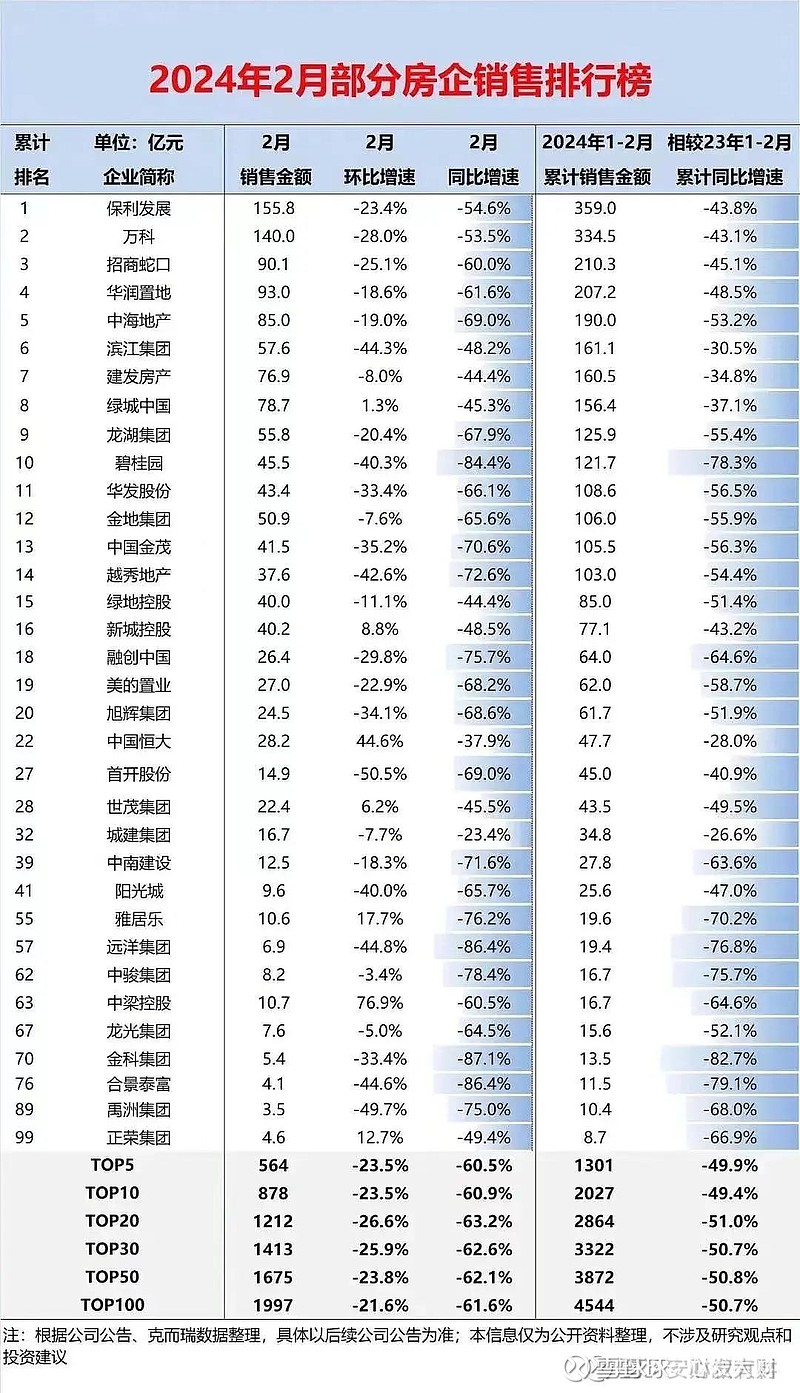

万科销售面积达2456万平,位居第二。保利发展时隔多年终于又坐上第一,这一次不是因为自己表现多好,而是自己下跌最少。

根据最新的2023年2月业绩来看,万科也位居第二,可以说下降幅度算小的,销售数据算好的。保利发展稳居第一。

那么很简单,万科营销还可。保利发展表现更好一点点,从销售量的角度。

2.财务表现可以吗?

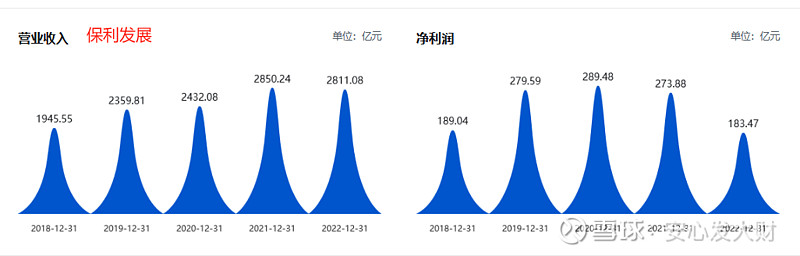

万科营收之前基本上是保利发展的两倍,但由于2021年2022年的大幅度降速,利润下降更为明显,在2021年的时候,利润就被保利发展超越。

2023年从三季度报来看,保利发展在收入差于万科很多的情况下(少了三分之一),利润水平一样。具体如下图:

通过详细点的财务分析,我们不难看出,万科正在提速降利销售,确保自己现金流稳定。

从偿债能力上看,保利发展和万科一个水平上的玩家,保利发展流动比率1.55,速动比例0.48,、资产负债率76%。

万科流动比率1.37,速动比率0.51,资产负债率75%,后两者略好于保利发展。

运营能力和盈利能力我们一起看,保利发展资产周转效率上没有万科高,盈利能力上利润率高于万科好几个点,也就是说万科在着急降价销售出去。

而保利发展更稳当,有着更优的财务业绩表现。

保利发展业绩正增长,由于行业原因,利润没有增幅。万科则是降收更将利润,表现差很多。

此外,我们还可以比较下,现金存量。万科目前是1036亿,保利发展是1426亿。万科应付短期800亿的债务,应该是有能力的。

3.背后有靠山吗

宝万之争的万科差点跟着姚老板,最终万科一定比率落到深圳国资委。

深圳国资委通过深圳地铁持股27%。

这个比例属于不多不少的地位,在小散很多的时候,可以说实控人是深圳国资委,那么万科算得上是国企,只是不是那么纯。

保利发展则由央企保利集团持股40%,很显然是大比例的血统是央企。

在这样的背景下,就出现了业绩不好时候完全不一样的待遇。

万科如何自救呢?目前主要是:1.发长债换短债,目前由于债券大幅贬值,市场划分为垃圾债,再发债难。

2.加速抛售优质资产。万科在折价26.3%出售上海七宝万科广场后,又向深圳国企出售了旗下公司的股权。万科的全资子公司深圳市盈达投资基金管理有限公司已于1月30日将其持有的深圳市高新投集团有限公司6.16%的股权出售给深圳市投资控股有限公司。

从财报也可以看出,目前万科在降价扩大营收增加资金还款能力。

3.不再购买土地,减少建设,减少支出。数据显示,2020年,万科总土地储备面积为16202万平米,2022年为11853万平方米。到了2023年10月,土地储备面积依然有超过1亿平方米。

按照现在速度,还能卖五年,短期来说,不买地能、少买地能保住现金流,但对于长期投资而言,不是好消息。

除此以外,本人认为还是找爹救助吧,没有背后靠山的支援,万科自救也只能活下去,而不能维持自己领先地位。

保利发展则相对过得还很不错:

刚发行100亿债券,利率相信也不高。

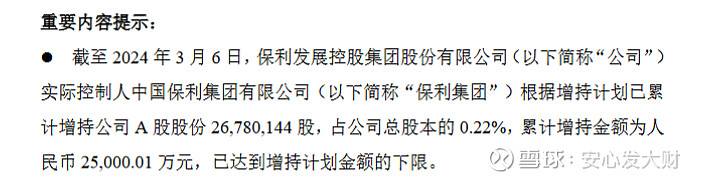

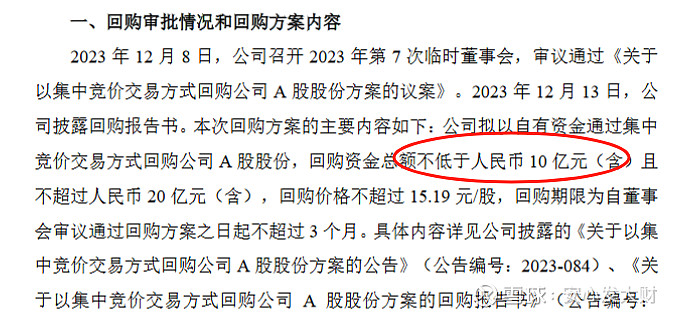

公司也在不断回购,实控大股东增持,高管也在小幅度增持。彰显出管理层的信心与资金实力。

保利集团增持2.5亿元

公司层面不低于10亿回购,相对于千亿市值来说,不是很大比例。

小结:

通过以上多方面的对比不难看出,同样是千亿市值的万科、保利发展却有着非常不一样处境,对于投资而言,我们更应该选择强者。

此外,投资房地产博反弹,还是需要谨慎,不要以便宜的价格买入未来发展很一般的公司。这是大师的言论,对于散户投资者,确实可以参与投资些保利发展,但同样不宜太多,下跌有限,但可能增长也有限。$万科A(SZ000002)$ $保利发展(SH600048)$ @今日话题