一、引言

3月29日,兴业发布2023年报后的第一个交易日,我以15.76元的均价将持有的兴业银行全部卖出,并以32.57元的均价全部买入了招商银行。

前面写了一篇文章,分享了《我对兴业银行的误判及反思》,从定性的角度解释了为什么选择放弃兴业银行,今天结合估值理论,从定量的角度解释一下,我是如何做出将兴业换成招行这个投资决策的。

本次调仓的操作依据为相对估值法+绝对估值法。

强调一下,本文只是记录了个人的投资思考过程,也是为了验证个人学到的投资理论,本次调仓可能有正向收益,也可能有负收益,结果高度不确定!

二、回顾一下估值理论及估值速算表

参考之前的文章《股息折现模型DDM(2)两阶段增长模型与估值速算表》

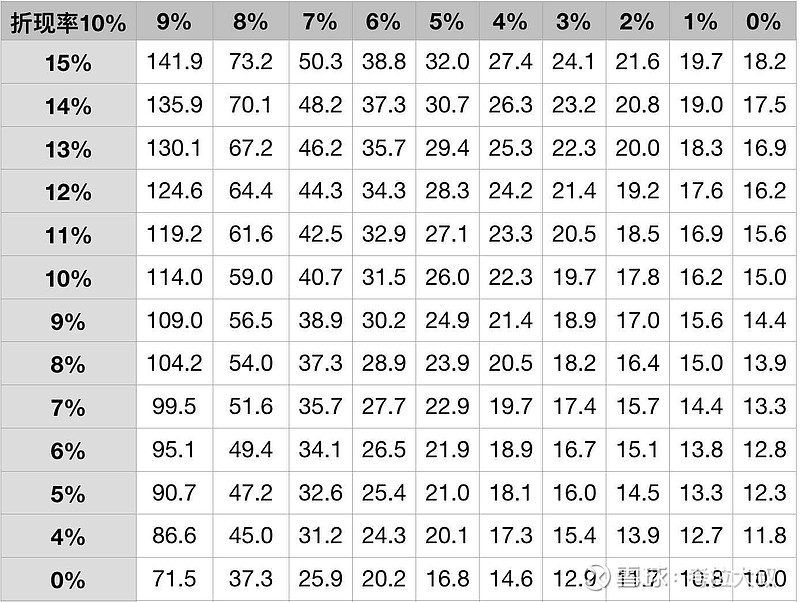

图1-两阶段增长模型的估值速算表(10%折现率)

三、估值比较分析

兴业的卖出价格为15.76元,按照每股分红1.04元计算,分红率为6.6%,估值为15.15倍每股分红。

招行的买入价格为32.57元,按照每股分红1.972元计算,分红率为6%,估值为16.52倍每股分红。

按照绝对估值的理论,无论是股息折现模型DDM,还是现金流折现模型DCF,无外乎考虑2个变量,一个是企业的经营风险(股权资本成本、股东要求回报率),另一个是公司的成长性(未来业绩增速)。

按照绝对估值的理论,招行的估值倍数仅仅比兴业多1,可以用两种情况来解释:

1,两家银行的折现率(股权资本成本、股东要求回报率)相同,招行5年后第二阶段的永续增速比兴业多1%,或者招行的5年内第一阶段增速比兴业高2%。参见图1,目前的股价说明,市场认为,在折现率为10%的情况下,招行第一阶段增速8%,第二阶段永续增速为2%,兴业第一阶段增速为6%,第二阶段永续增速为2%。

2,两家银行的业绩增速在两个阶段都完全一样,但兴业的折现率(股权资本成本、股东要求回报率)比招行多1%。参见两阶段估值速算表,两家银行第一阶段增速为6%,第二阶段永续增速为2%,但兴业的折现率为10%,招行的折现率为9%。

我曾经在《浅析估值模型中的折现率(3)考虑折现率的估值速算表》一文中介绍过,将折现率r减1%的效果与将第二阶段业绩增速g2加1%的效果近似相等。

但是从基本面来看,招行的经营风险与兴业肯定是不一样的,在资产质量的稳定性、负债成本优势等等诸多方面,兴业全面弱于招行,或者说招行是一个常年90分偶尔100分的优等生,而兴业是一个常年80分偶尔90分的良好生。

所以兴业的折现率必然高于招行,假设相差1%,也就是说即使两家银行未来业绩增速一样,市场也会给予招行更高的估值,因为其经营风险更低,所以股东的要求回报率会更低一些。

但同时招行的成长性也要明显好于兴业,无论短期还是长期看,招行的业绩增速都要好于兴业。参考《我对兴业银行的误判及反思》中两家银行的对比。

更何况,兴业的可转债一旦转股会摊薄每股收益。从稀释每股收益看,一旦转股每股收益和每股分红大概会减少7.7%,相当于现在兴业的股价里已经包含了7.7%的估值溢价。

四、结论

从理论上来讲,在给招行估值的时候永续增速要比兴业高1%,折现率要比兴业低1%,按照10%的折现率计算,招行的永续增速应该比兴业高2%。

参考图1,如果兴业银行的估值倍数为15.1(g1=6%,g2=2%),那么招行的估值倍数就应该是18.2(g1=8%,g2=3%),即如果兴业股价在16元,招行的合理股价应该在36元。

以上估值代表了以16元的价格购买兴业银行可以获得10%的长期年化收益率;以36元的价格购买招商银行,可以获得9%的年化收益率。但投资前者时要承受的风险更大些,而后者承担的风险更小些。

本文作者持有招商银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$ @今日话题 @雪球达人秀