【陌陌2023Q2财报点评】

目前陌陌其实也是小而美,很赚钱的,并且股东回报意识很好,分红最近是连续9亿左右/年,回购去年、前年都还行,今年可能看股价没有特别低没买。

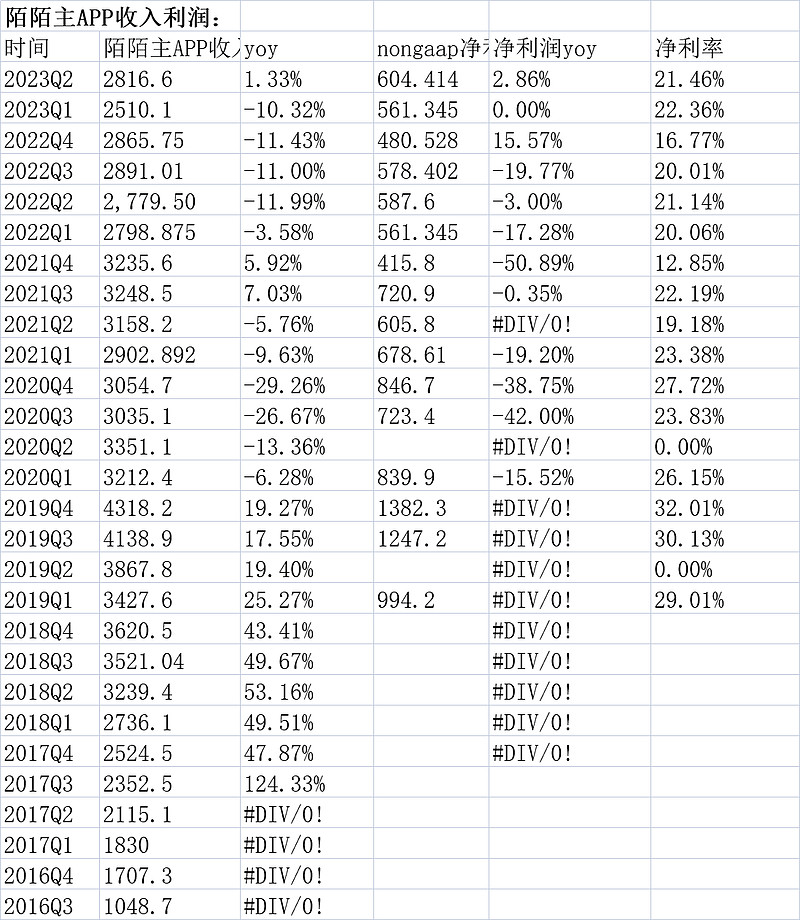

最新2023Q2收入31.38亿,yoy0.9%,这个很不错,止住了此前连续13个季度同比下滑的态势,取得了正增长;nongaap净利润6.321亿,yoy36.38%,连续两个季度同比正增长。看核心的陌陌(刨除探探的话),收入28.166亿,yoy1.33%,6个季度以来第一次正增长,nongaap净利润6.04亿yoy2.8%,净利润率也有20%+。

不过,用户数还是不行的,陌陌app月活第一次没公布,想必不太好,以后也不会给了,付费用户方面,陌陌app790万,环比上个Q的780万略增长,但同比去年Q2的860万是下降了70万。探探付费用户140万,上个Q是160万,去年同期220万。探探mau继续下滑到1730万。探探当年陌陌花了大几十亿人民币去买,现在看,全部打水漂了。

直接看统计图表:

1.用户数及付费用户数

陌陌最新没公布mau,探探算是废了。

2.资产负债表看净现金

基本上公司账上全部是现金(有预付款,做什么我还没查,但本质上预付的也是自己的钱嘛),扣除有息负债后净现金119亿。归母净资产111.73亿,取低值后再扣除固定资产和长期投资打折等,大概100亿的净现金是有的。

这可以作为ev的扣减项。

3.收入利润及估值

收入利润指标都是稳健恢复,最新利润率也回到20%+。

估值ttm公司净利润是21.25亿,当前静态pe4.61倍。扣除账上100亿后,公司就是送的。所以,投资陌陌逻辑上①公司不瞎折腾分红或回购就行;②业务不亏钱就行,当前看,也很难亏钱,还在稳住和增长。

4.看陌陌主app运营情况

5.公司股东回报还行,算比较注重的

分红率高,但今年没有回购:

投资角度看,我认为陌陌是不错的烟蒂机会。但其实其他有更多选择。这里主要是记录下,以后机会出来翻看当前的思考。

(以上观点,不一定对)$挚文集团(MOMO)$

精彩讨论

点一01-25 08:56文中:“不过,用户数还是不行的,陌陌app月活第一次没公布,想必不太好,以后也不会给了,付费用户方面,陌陌app790万,环比上个Q的780万略增长,但同比去年Q2的860万是下降了70万。探探付费用户140万,上个Q是160万,去年同期220万。探探mau继续下滑到1730万。探探当年陌陌花了大几十亿人民币去买,现在看,全部打水漂了。”

主营业务萎缩趋势很明显,好在MOMO是轻资本运营,大不了在未来一点不赚钱就关门了算了,这个要求管理层诚信,我相信MOMO还是可以的,比陈欧、陈一舟靠谱很多。

至于主业萎缩的风险,带来的未来现金流大幅度减少的风险,只能靠现在的现金加上合理的折扣来做风险补偿。

大山大河19892023-09-23 21:00商业 展望

该公司预计2023年第三季度的总净收入将在人民币29亿至30亿元之间,同比下降10.3%至7.2%。

收入还是稳不住,净利润未来能到多少,看不清楚

大山大河19892023-09-23 21:082023年9月18日,Hello Group Inc.的间接全资子公司北京乐冠星信息技术有限公司与北京电子区股份有限公司签订了一份真正的 房地产购买协议,该房地产位于中国北京,总建筑面积为34,108.96平方米,总对价为人民币845,999,603.90元,用于商业用途。

不回购,开始买楼了,办公用还是收租?不管是哪个,都不太好。

全部讨论

2023年9月18日,Hello Group Inc.的间接全资子公司北京乐冠星信息技术有限公司与北京电子区股份有限公司签订了一份真正的 房地产购买协议,该房地产位于中国北京,总建筑面积为34,108.96平方米,总对价为人民币845,999,603.90元,用于商业用途。

不回购,开始买楼了,办公用还是收租?不管是哪个,都不太好。

商业 展望

该公司预计2023年第三季度的总净收入将在人民币29亿至30亿元之间,同比下降10.3%至7.2%。

收入还是稳不住,净利润未来能到多少,看不清楚

文中:“不过,用户数还是不行的,陌陌app月活第一次没公布,想必不太好,以后也不会给了,付费用户方面,陌陌app790万,环比上个Q的780万略增长,但同比去年Q2的860万是下降了70万。探探付费用户140万,上个Q是160万,去年同期220万。探探mau继续下滑到1730万。探探当年陌陌花了大几十亿人民币去买,现在看,全部打水漂了。”

主营业务萎缩趋势很明显,好在MOMO是轻资本运营,大不了在未来一点不赚钱就关门了算了,这个要求管理层诚信,我相信MOMO还是可以的,比陈欧、陈一舟靠谱很多。

至于主业萎缩的风险,带来的未来现金流大幅度减少的风险,只能靠现在的现金加上合理的折扣来做风险补偿。

#烟蒂or陷阱# #中概分析# 持续分红,说明管理层还是靠谱。直播泛滥的时代,陌陌的核心竞争力在哪?

陌陌业务目前还挺稳的,感觉可能打进中老年市场了,探探确实是烟蒂,就看东南亚市场能不能打开了。但是有Soulchill在momo远远不是烟蒂,你可以对标同在美股上市的Yalla。这部分业务目前贡献大概$1.44亿美金的营业额,在现在这种商业环境下还能同比增长44%。