一,两家公司简介。

中国海洋石油有限公司(简称「本公司」或「中海油」,与其附属公司合称「集团」)於1999年8月在香港注册成立,并於2001年2月27日和28日分别在纽约证券交易所和香港联合交易所挂牌上市00883,目前也回归A股上市。2001年7月,本公司股票入选恒生指数成份股。 目前,集团在中国海上拥有四个主要产油地区:渤海湾、南海西部、南海东部和东海。集团是印度尼西亚最大的海上原油生产商之一,同时,集团还在非洲和澳大利亚等地拥有部分上游资产。

Brazilian Petroleum Corporation-Petrobras于1953年10月3日在巴西注册成立。该公司拥有大量已探明储量,并经营和生产巴西的大部分石油和天然气。已探明储量中最重要的部分位于巴西东南部邻近的坎波斯和桑托斯盆地近海。该公司经营着巴西的大部分炼油产能。该公司的炼油能力主要集中在巴西东南部,位于该国人口最多、工业化程度最高的市场内,毗邻坎波斯盆地和桑托斯盆地的大部分原油产地。该公司通过批发商和零售商分销石油产品。该公司还参与巴西天然气市场,包括天然气的物流和加工。最大的股东是巴西政府,这一点和中海油差不多,都是国有企业。

但是巴西石油有重大的ZZ风险,这大概也是巴西石油一直估值非常低的原因之一。

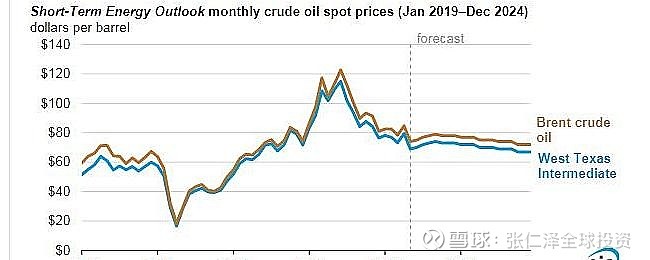

二,石油价格的最新预测IEA官网数据。

我们根据IEA官网的数据,至少可以看出油价大幅下跌的可能性不大。石油作为典型的周期行业,油价对于石油公司的估值起到了决定性的作用。这也是我们下注石油公司之前最重要的观点之一。如果根据IEA的预测,石油价格很有可能到20美元,那所有的石油公司能不能下注就值得更多的研究了。

三,ROIC分析

上图为巴西石油PBR的2018年到2022年的ROE, ROA数据,我们可以看到2021年,2022年的数据非常出色,油价一直在近几年的高位。

上图为中海油从2018年到2022年的ROE, ROA数据,虽然也很出色,但是比起巴西石油,稍微逊色一些。因为巴西石油的杠杆高一些,我们可以比较这两家公司的ROA。

四,PE分析。

根据中海油2023年三季报,中海油2023年第三季度的净利润为0.71人民币,2023年中报净利润1.34,2022年第四季度净利润0.69,即TTM年化净利润为2.74人民币。中海油今天2024年1月9日的TTM PE为4.48.(按照港股市值估值)

巴西石油2023第三季净利润55亿,2023年第二季净利润59亿,2023年第一季净利润73亿,2022年四季度净利润为82亿。

这样TTM的年度净利润就是269亿美元。

2024年1月9日今天PBR的股价为16.28,市值为650.8亿美元。2024年1月9日PBR-A今天的股价为15.74,市值为440.9亿美元。这样巴西石油今天的总市值就是650.8 +440.9= 1091.7亿美元,今天的TTM为4.06. (巴西石油分为普通股和优先股,实际分红权一样,两者相加即为总市值。)

下图为PBR 2022年报第4页,一个ADS相当于两股PBR和PBR-A。

五,资产负债表分析。也就是比较两家公司的杠杆率。

根据PBR 2023年三季报,资产负债率为 1274/2048= 62.2%

根据中海油2023年三季报,资产负债率为36.9%。根据这样的数据,明显看出来PBR比中海油有更高的财务杠杆。是不是PBR的财务风险更大呢。这里也有一个原因,就是PBR最近几年的分红力度非常大,很多equity通过现金分红分给股东而减少了,导致财务杠杆看起来更高。

但实际上PBR并没有财务风险,拥有极高的自由现金流。

六,现金分红率分析。

中海油為確保股東回報,在各年度建議股息獲股東大會批准的前提下,二零二二年至二零二四年,本公司全年股息支付率預計將不低於40%;無論本公司的經營表現如何,二零二二年至二零二四年,全年股息絕對值預計不低於0.70港元╱股(含稅)。

PBR 2023-2027 strategic plan第32页,PBR的分红率为自由现金流的60%.

PBR在2023年出了一个新的分红政策文件,把PBR的分红率修改成自由现金流的45%,依然是相当不错的分红率。

Free cash flow (FCF) is in accordance with the new Shareholder Remuneration Policy (“Policy”) approved on 07/28/2023.

七,储量分析。

中海油2022年报第15页,中海油净证实储量 6238.6 百万桶油当量,储量寿命稳定在10年。

PBR 2022年报第26页,PBR proved reserves as 10470 millions boe. (10470百万桶油当量)$巴西石油公司(PBR.A)$

八,两家公司石油成本比较。

中海油2023三季报第7页,桶油主要成本管控良好,前三季度桶油主要成本為28.37美元,同比下降6.3%。中海油是所有国内,香港上市的石油公司中,桶油成本很低的石油公司之一,这也是中海油的竞争优势之一。

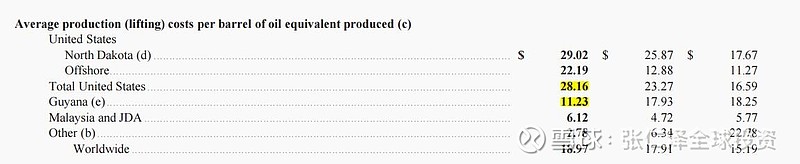

PBR 2022年报第98页,PBR把石油和天然气在一起做了一个average production costs, 所以没有办法比较中海油和PBR的桶油成本。$巴西石油公司(PBR)$

九,中海油严重低估资产分析。我写这篇文章最主要的原因,就是中海油有一块非常值钱的资产,在2022年报,2023三季报中,都没有任何披露。也可以说中海油隐藏了一大块非常值钱的资产。但是这个资产如果不被并购,收到的现金如果不分给股东,实际上目前阶段很难变现。投资中经常遇到这种情况,我们可以找到一眼就可以看出严重低估的公司,但是作为控股股东,如果他们没有回报公众股东的意识,公众股东毫无办法。这也是我在上一篇文章中提到的CEO的资本配置能力非常重要,很多时候公司价值的回归,是需要催化剂的。

1,中海油00883 2022年报第24页。中海油占有圭亚那项目25%的权益,这个地区发现的可开采資源量約110億桶油當量。圭亚那项目HESS石油占有30%的权益,ExxonMobil, is operator and holds a 45% interest。雪佛龙以530亿美元收购HESS,主要看中的就是这个圭亚那项目未来巨大的潜力。由于中海油年报中没有披露,我们可以通过HESS 2022年报来估算圭亚那项目的价值。如果圭亚那30%的权益在市场上的估值是530亿美元,那中海油25%的权益就是442亿美元,约合港币3452亿港币。今天2024年1月9号中海油的市值是6421.51亿港币,假设圭亚那项目出售,然后分红给股东,这样分红之后中海油的市值就是2970亿港币。$中国海洋石油(00883)$

大概计算一下,每股股价就是2970亿/475.67亿= 6.24港币。中海油2023年第三季度的净利润为0.71人民币,2023年中报净利润1.34,2022年第四季度净利润0.69,即TTM年化净利润为2.74人民币,即2.99港币。这样扣除圭亚那项目分红之后,中海油的PE为6.24/2.99= 2.09倍。如果这个分红能实现,中海油大概就是最便宜的石油公司了。

2,根据雪佛龙发布的公告显示,此次收购全股票交易价值为530亿美元,按照雪佛龙在当地时间10月20日的收盘价计算,约合每股171美元。根据协议条款,赫斯股东每股赫斯股票将获得1.0250股雪佛龙股票,包括债务在内的企业总价值为600亿美元。雪佛龙方面表示,收购赫斯能够巩固、升级雪佛龙在油气领域的传统优势地位,并使其产品更加多元化。据了解,雪佛龙最为看重的是赫斯两大核心资产,一是位于南美洲圭亚那近海区域的 Stabroek油田。并购后,雪佛龙将接手赫斯在该区域享有的30%开采权,而根据预测,该区域目前可采资源量约为110亿桶油当量。另一项核心资产则是美国巴肯(Bakken)地区的油气资源,该地区是美国当前第一大天然气产地、第二大石油产地,在油气领域的地位举足轻重。完成并购后,雪佛龙在巴肯地区的开采面积将扩大至46.5万英亩。

3,根据HESS 2022年报第23页。如下图。美国本土油田的石油成本是28.16美元每桶,而圭亚那的石油成本是11.23美元每桶。我看到雪球上有兄弟们分析到雪佛龙购买HESS的目的就是为了圭亚那项目30%的权益,因为HESS美国本土的石油公司成本高很多。从下面的数据可以印证这个观点。

4,圭亞那 ,圭亞那海上Stabroek區塊位於圭亞那東北部,水深1,600- 2,000米,是近年來全球最大的勘探發現之一,中國海油在該區塊擁有25%的權益。 該區塊Liza油田一期和二期分別於二零一九年和二零二二年投產,設計高峰日產量34萬桶油當量。截止二零二二年底,上述兩期項目在設計高峰日產量之上穩定生產,平均日產量約38萬桶油當量。該項目三期Payara油田建設順利,預計將在二零二三年投產。該項目的四期Yellowtail油田已於二零二二年完成圭亞那政府審批,預計二零二五年底投產。二零二二年,Stabroek區塊再獲10個新發現,包括Lau Lau、Fangtooth、Barreleye、Lukanani、Patwa、Kiru Kiru、Seabob、Yarrow、Sailfin和Fangtooth SE。目前區塊累積獲得新發現超30個,根據作業者披露,區塊內總可採資源量約110億桶油當量。(来源于中海油2022年报第24页。)

九,最后的结论,两家公司都是非常好的投资标的。因为仓位管理的原因,目前仅仅持有PBR-A。因为PBR比中海油有更高的ROIC,也许是更好的选择。@今日话题