$淮北矿业(SH600985)$ 财技优秀,经常会给市场一些惊、喜。为了不受其干扰,把一些会计上不好玩技术的指标拿出来,从5年的长期眼光审视一下淮北。

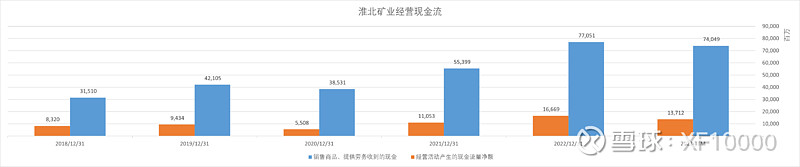

1. 经营现金流

明显的增长

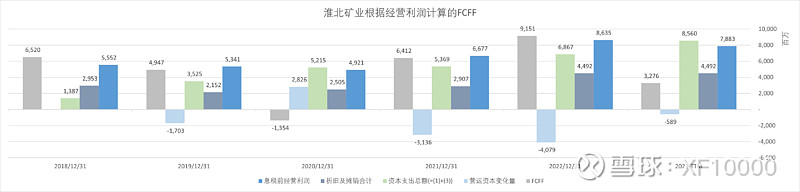

2. 自由现金流

过去5年在持续有大额资本支出的情况下,自由现金流均值依然能在48亿/年。22年更是超过了90亿。

所以公司账上类现金资产一直在增加。

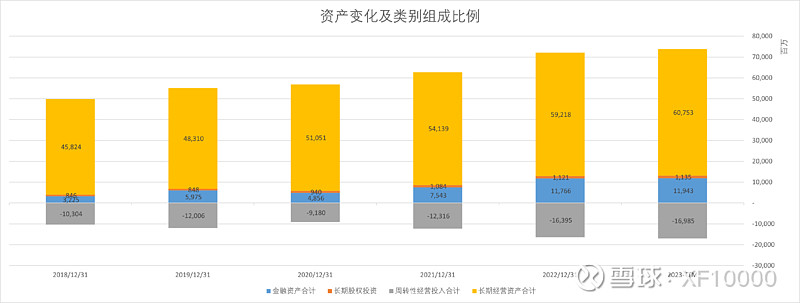

3. 运营能力、产业链地位

从上面还能看到,公司是不用投入周期性运营资产的,反而可以从上下游占用资金为自己服务。另外有这种地位的公司是在家电产业链占有绝对话语权的美的、格力之类。

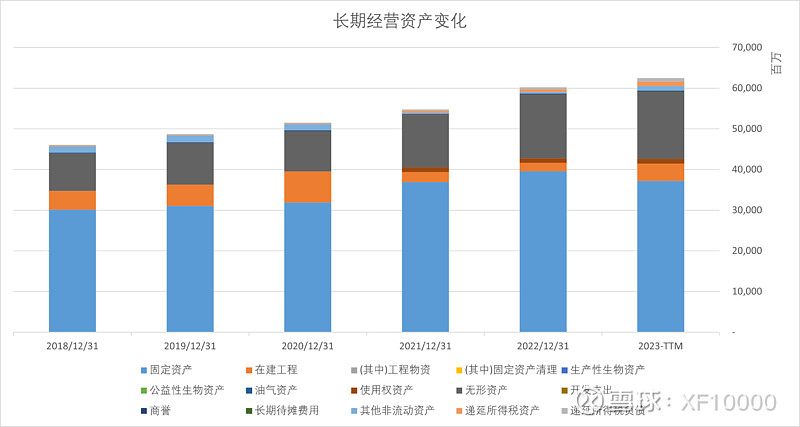

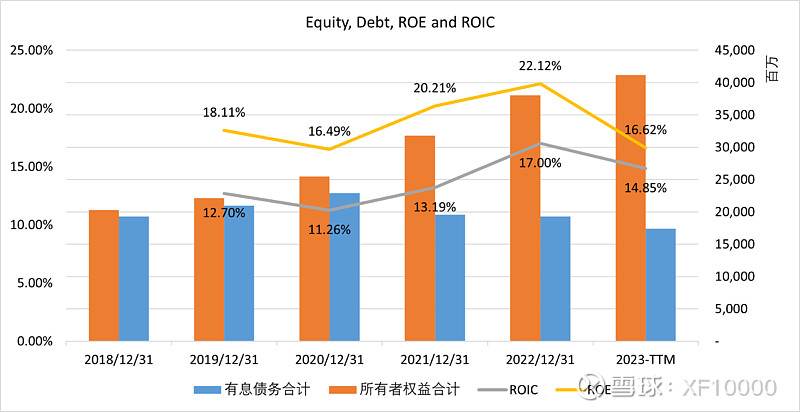

4. 投资回报

资产负债表上能看到公司一直有在建工程,也就是一直在拓展业务。从信湖矿、陶忽图矿到焦炉尾气废物利用制甲醇,再到延申出来制无水乙醇,每一个资产增厚带来的投资回报都是大幅超越资本成本。

ROIC/ROE都稳定上升。这里的结果还是在帮下游做些商品煤采购的情况下得出的,那部分是随行就市,只是收点儿运费之类。要是刨去那部分,得出的真正资本回报率更高。

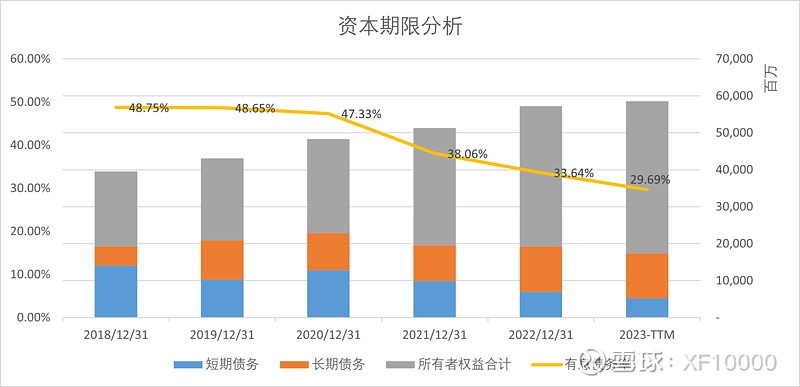

5. 有息负债

随着今年收入增加,自有资金已经能很好覆盖新建工程开支,开始逐步降低负债率。在企业能力覆盖下的负债其实不是一件坏事,带上财务杠杆,用别人低利率的钱帮自己赚高收益的回报,何乐而不为?比如从上图就能看到ROE一直大于ROIC。期望淮北优秀的财务部门能够算好最佳负债率,从而最大化企业价值。

6. 最后

但求@超级鹿鼎公 18.3的时候轻砸,或者改主意不砸![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]")

#投资学习#

@夏虫不可语冰- @余生的江湖

精彩讨论

夏虫不可语冰-01-24 14:03你真无聊,你还教他炒股。。。

他保守得很,你说那些你以为他不懂?

他只会笑而不语。。。

夏虫不可语冰-01-24 11:47不急,慢工出细活,淮北矿业之前的50万吨甲醇项目投产后,在2022年化工建设工程质量评价中就获得了全国化工行业工程质量建设的最高荣誉——5A级优质精品工程。

目前后段的无水乙醇项目在2023年12月28日已经进入试生产阶段,预计试生产阶段需要5个月左右。

根据目前乙醇和原材料市场价格测算,毛利率在30%左右。

此外,碳鑫科技年产20 万吨 EVA 项目/碳鑫科技年产18万吨碳酸乙烯酯项目已经通过可研评审。

高纯氢项目已经投产。

至于那些非煤矿山,毛利60%+,比挖煤的毛利还高。

夏虫不可语冰-01-24 11:50不用怀疑,等鹿公走了我就来了。

睿智投资者01-24 11:36$淮北矿业(SH600985)$

乙醇项目也是淮北未来利润增长点之一。参考了一些可比公司,也和公司反复交流了一下。按照华东当前无水乙醇含税7300元价格和现在的煤价,淮北乙醇项目吨税前利润应当在2000元(有一些保留)

不过利润呈现需要时间。开始阶段达产爬坡,而且有不良率,所以成本会高许多。估计24年会有利润贡献,但是无法达到上面的吨利润水平。

另外,公司部分无水乙醇希望进入安徽车用燃料市场。但是需要产品稳定生产后,才可以去认证。所以也需要时间。

我们建议公司在季度经营数据中,就无水乙醇和其他矿石产品单独列示披露,这样可以突出煤炭产品之外的增长点。公司说也有这样的考虑。值得期待。

最后,公司其他矿石产品在24年有相当规模的投产。但是当前信息少,还没有测算。这部分利润希望等到公司更多披露后,也希望能估算一下。感觉也有个把亿的额外利润贡献。