我的看法是其实差别没有那么大。腾讯稳固,阿里拐点已到。

腾讯的亮点是爆利润,很吸睛,但是互联网企业要挤利润,办法很多。

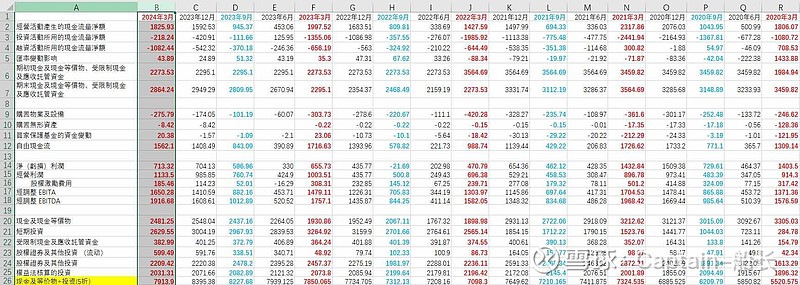

几年了,阿里 GMV 终于再次增长,而且是两位数。几年前最后一次看阿里公布 GMV 是 8 万亿多,那么推测去年可能增加了 1 万亿。

上个月有个研究机构说阿里 3 月份 GMV 增长 14%,超过拼多多的 13%,当时我是不信的,现在信了。

说明用户正在回归淘天购物。管理层的努力应该得到肯定,比很多很多人想象的要好得多。

GMV 是收入利润的前置指标,吴泳铭说今年,收入会恢复两位数增长。

股东回报方面,回购 125 亿,分红 40 亿美元。单看总额,与腾讯基本不相上下,除此两强之外,第三名真的拿望远镜都看不到。但是要注意,市值腾讯 3.23万亿,阿里 1.4 万亿。回报率差了 1 倍不止。阿里是我见过的回报股东方面做得最给力的中国公司(不光在互联网行业,是所有行业)。蔡崇信说阿里目前还有 300 亿美元可用于回购和分红。(注意:目前。用完还有)

过去马云说阿里是客户第一员工第二股东第三,但是现在虽然不说,从实际行动看,股东第一客户第二员工第三。Q1 裁员 1.2 万人。员工总数从 2022 年 25 万减少至目前 20 万。

至于利润方面,阿里的年利润总额与腾讯不相上下,但是 Q1 下降,原因是增加投入、投资波动、还有一些一次性损失如菜鸟撤回 IPO 导致的股权激励费用增加。我觉得这些不太重要,即使认为很重要也没关系,因为即使把这些考虑进去阿里的年利润不管从哪个口径看都很大。年度自由现金流 高达 1562 亿。

资产方面,目前阿里的现金、短期投资、等价物、长期投资(打 5 折)总和还有 7913 亿 RMB。这么多钱,市值只有 1.4 万亿不到。比 12 月底的 8395 亿少了 400 多亿。 Q1 回购花了 48 亿,分红花了 25 亿美元。这就 500 多亿了。股市的大跌也有影响。说明实际的业务还是增加了不少现金的。

这次财报除了利润之外其他所有方面都很好,是几年来我看到的最好的财报。我认为阿里不仅业务拐点已到,股价拐点也到了。

估值、股东回报同时具备吸引力的公司并不多,阿里是其中一个。

另,腾讯、拼多多也很优秀。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$