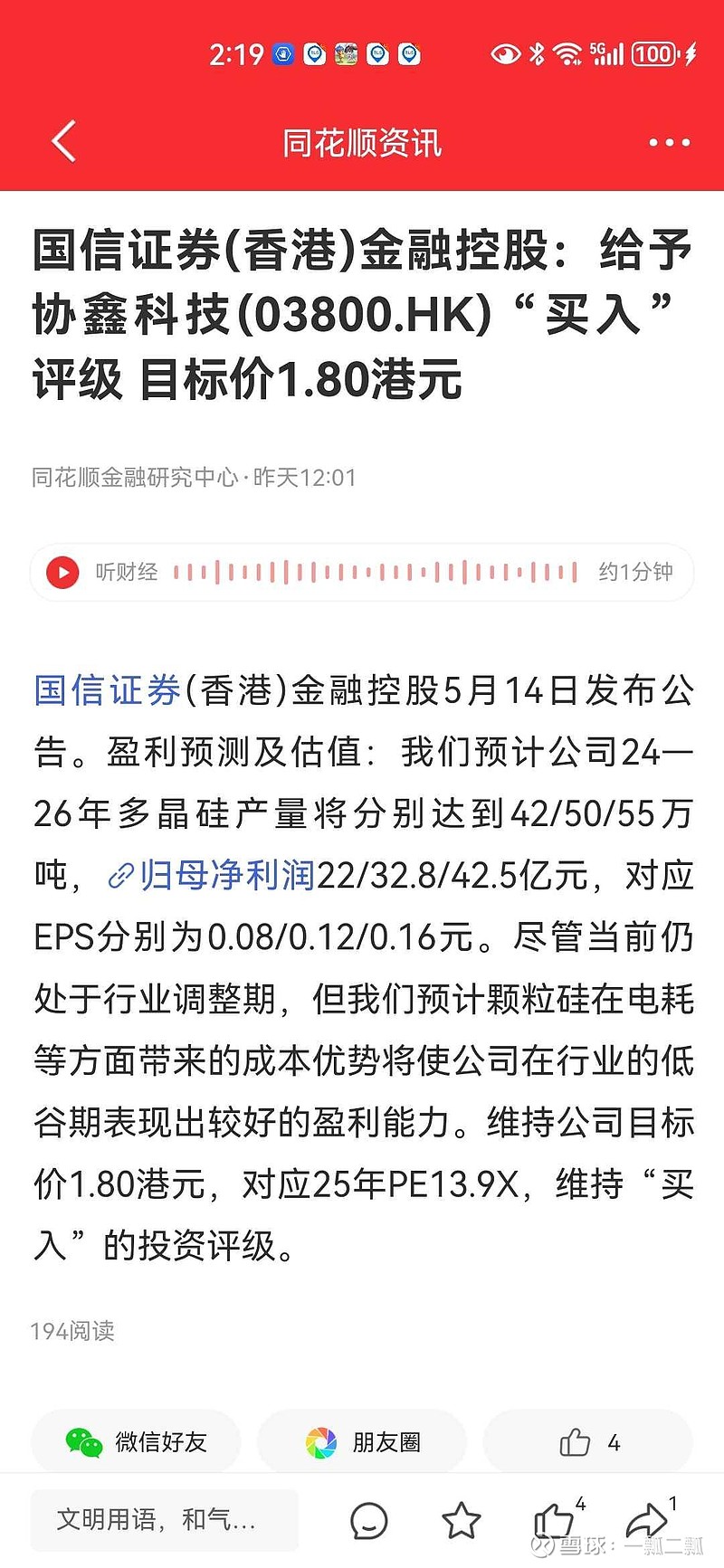

可能有的协鑫粉看了会不爽,认为我黑协鑫,而一些通威粉看了会开心。其实我无意黑协鑫,我本身持有不少仓位的协鑫,我只想理性地分析一下这家研报,提请持有协鑫股票的散户,客观地看待不被机构忽悠。硅料持续下跌,虽然能推动过剩产能的出清,但在出清前,无论协鑫还是通威这些龙头也都不会好过。

| 发布于: | Android | 转发:0 | 回复:30 | 喜欢:2 |

协鑫一季度净利0.33,加回少数股东损益0.33/0.8=0.4125,加回税收0.4125/0.85=0.4852亿,加上4.5亿的研发、硅片亏损的1亿,鑫环爬坡亏损的0.5亿,一共是6.5亿。去除以总销量6.5189万吨,6.5/6.5189=0.9971,合9.97元/公斤。55/1.13-9.97=38.70,这是完全成本。

二季度均价40元,不含税40/1.13=35.39元。35.39-38.7=-3.31,-3.31*10.5=-34.75,合-3.47亿,-3.47*0.8=-2.776,再加研发4.5亿,二季度共亏损2.77+4.5=7.28亿左右。

你判断的比较客观,研报应该基于硅料价格现状去预测才是公允的,如果预测前提发生重大变化可以再根据实际修订,不能明明当下亏损却故意做出个未来盈利的误导投资者,不过这玩意免费的本来也没啥参考价值

35.5元的均价,二季度铁定亏损。

评级当然不能当真,你也不会因为它买入。

但是,这位研究员不会是智商低下的,他可能在暗示这次市场出清的烈度和时段,到了年底应该水落石出,即使业绩未到但估值已经修复。他的标价在一倍PB,并不过份。

你判断的比较客观,研报应该基于硅料价格现状去预测才是公允的,如果预测前提发生重大变化可以再根据实际修订,不能明明当下亏损却故意做出个未来盈利的误导投资者,不过这玩意免费的本来也没啥参考价值

股价是未来所有预期分红的反映,所以从根本上说,下一两个季度的净利润是否亏损并不直接决定股价。你批评券商研报并不能打倒它,最多就是不信它。

研究报告看看就好,业绩预测和瞎蒙没区别。

几大头部都是互相放血

都跌成这个逼样谁会开心?只能说你是协鑫里比较理性的,无脑黑情绪化输出真是够够的了,本来股票跌的就很烦躁了还成天看到那些玩意刷屏叫

通威刘汉元疯狂扩产,企图独占行业就是导致光伏产业链崩溃的元凶,这种小人有好下场吗?

电价涨价之日就是XX盈利之时