0、开篇声明

这篇文章是以市场面的分析和研究为中心展开的,可能在部分投资体系下这项活动也被理解为对市场先生这个大傻子做分析和研究,但在我的体系并非把市场先生当做傻子的,客观的说我收益9成以上来源是通过市场先生报价实现的,同时我认为大部分标在大部分时刻下市场都比我知道的更多,甚至在一些我能力圈内的企业中在负面的周期下市场会比我有更高的定价效率,我也不认为市场是向导,更多时候我觉得市场更像是雪球上的一个球友,只不过这个球友说的不是人话,而是通过基本面变化、估值、宏观、情绪等因子加密过的数字。

一、市场眼中的美团:2022 vs 2023

奥密克戎对美团的业务全面压制,抖音在下半年面对美团的不设防,不断攻城略地,但市场在2022年始终高看美团一眼,特别是一些极端时刻下美团相比拼多多和腾讯明显跌的不充分(详见对比)。

2023年基本面和筹码结构重大变化:

2、基本面边际走差:

到店take-rate和op margin同降,GTV利润率持续三个季度下台阶

新业务的不减亏,雄剑·头铁debuff + 雌剑·无能debuff,双剑合璧

拥有风暴龙王buff真实伤害的抖音传言即将收购饿了么

外卖Q4单量与收入增速出现Gap,单均UE跌到1元以下

(引入buff相关字眼的描述为了区分观点与事实,观点是市场的不是我的,我的观点在下面)

基于以上重大的变化,市场对美团的估值方法也出现重大的变化:

1、从基于远景估值到基于边际估值

2、新业务从0估值变为负估值

3、到店GTV利润率三连下台阶,深不见底,PE不断调低

引入最惨烈竞争周期的财务数据,用最悲观的估值色彩算出来的估值,与之前锚定长期和信仰色彩的估值就是天壤之别,这就是2023年市场面发生的重大变化。

据说某个阶段下美团和baba是外资多空组合里面负责做空中国beta的标的。

二、我与市场不同的观点

到店:看热闹(竞争烈度)和看门道(竞争力)是截然不同的脑力活动

作为一个平台/渠道,平台生态综合成本+利润留存=商户的渠道成本,低渠道费率是最重要的竞争力。

抖音天生综合成本高的短板(服务商佣金+kol+投流+抖音佣金),只能靠自己亏+拉着服务商亏来去弥补,这样开挂带来的短期竞争力提升,是阶段性,长期无法持续。(有序竞争vs无序竞争)

美团带着接近160亿的利润,抖音带着亏损对撞出来的核销后GTV份额是3.4:1,而外卖市场的单量份额是3:1(算GTV差距更大),对了饿了么也是亏钱的。

双寡头格局,三比一的生态份额,100%+利润份额(老二亏钱),各位老板们不知足吗?

美团大部分生意最后都是双寡头,而且老二也很惨(包括社区团购美团自己),似乎美团很喜欢让行业变成这样的格局,但是卷老二的时候,老大也是付出超额代价的,去年下半年开始到店就在经历这样的阵痛。

到店竞争态势关键转折:从无序走向有序

群里有朋友提问:「蒲燕子在做正确的事情吗?她怎么做的所有事情都是有利于美团的?」

其实我觉得朱时期与蒲时期最大的差别是经营重点从生态发展到商业化发展,阶段的变化一个显著的迹象是竞争态势的缓和,缓和才利好美团嘛。

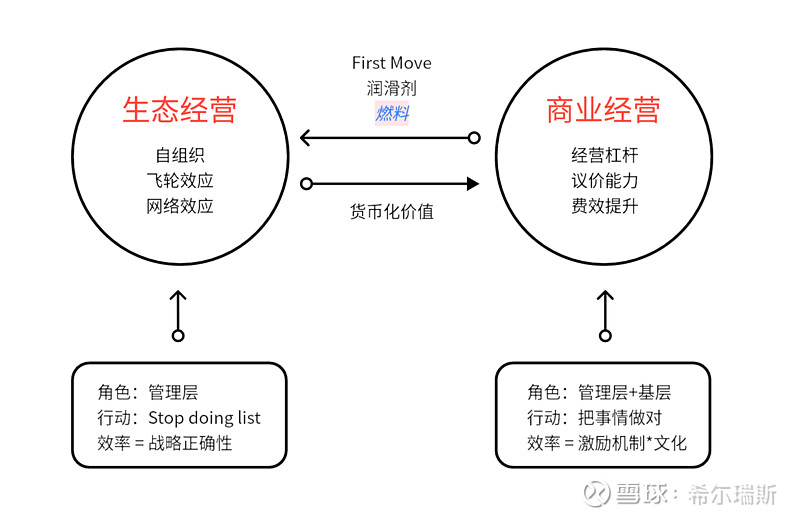

朱时期:饱和攻击、搞大生态、生猛发展

朱做的事情就是要培养用户心智和习惯,同时跑通组织、服务商、KOL生态大循环,这个环节就是要饱和攻击,补贴在生态飞轮循环中扮演First Move推动力、飞轮转动的润滑剂、甚至是推动飞轮运转的燃料。而美团面对友商如此饱和的生态侵袭,必然要拿出对等的资源去应对,返佣、费用减免、C端补贴,能拿出来的全拿出来,take-rate与op margin双降,op/GTV持续三个季度下台阶,这是美团这家公司应对竞争惯常操作,我其实更担心公司消极的去应对。但市场未必愿意/能够伴随企业去走出这个周期。

(P.S.这个图后续互联网企业大复盘文章中会有详细的解释,这次就不展开了)

随着用户心智的培养到了成熟的状态,生态中组织、服务商、KOL循环运转也顺畅了,朱的任务也完成了,补贴也从饱和攻击转向为常规竞争。

蒲时期:从生态生猛发展到商业化精细化运营。

蒲到任后,首先看到的是阵型的调整,从按照行业划分到忽略行业差异,转而按照分层化分。核心矛盾从行业间业态的差异转移到商户规模/经营杠杆,这样的划分思路显然是按照广告支付能力划一刀的思路,也预示着经营重点从生态转向商业化,我也在3月初就及时的给出判断:判断1、判断2、判断3。

而商业化也意味着原来生态发展中的补贴要逐渐恢复正常,至少作为「燃料」部分的补贴会消失,而保留「润滑剂」的部分,同时对商户和服务商各种费率政策也从扶持走向收割,回到「平台生态综合成本+利润留存=商户的渠道成本」公式,这个阶段商户在抖音真实的渠道成本会上升,抖音的竞争力不可避免的下降,以至于一些细分的品类和城市要逐渐淡出,双方的交战域会不断的缩小。

到店业务复苏过程

影响OP/GTV的核心因素,复苏过程的预测

到家:通缩通胀对单均OP中性影响

2023年餐饮外卖AOV下降明显(下降约1.7元),主要是以下几个因素叠加:

1、疫情对订单结构的干扰,主要是家庭订单和一人食占比的变化,其中22Q4和23Q1波动最大

2、CPI下行,特别是猪肉价格下行,对餐饮价格的影响

3、拼好饭占比的提升

1是一次性因素、2是周期性波动因素、3是持续性因素。

2023年C端补贴同比显著提升的背景下,2022Q4与2023Q1异常AOV基数互相抵消,剩余季度之间对比主要是CPI的变化和拼好饭的占比提升,2023年单均OP同比还是涨了2毛钱。假设货币化率与C端补贴提升幅度互相打平,那CPI与拼好饭对单均OP的影响与单均配送成本是互相打平的,富裕的2毛钱可以作为这个判断提供容错性,也可以offset后续拼好饭占比提升。

在2022 vs 2023 AOV 较大gap考验下,我们看到单均OP是正向变化的,后续AOV下滑的幅度大概就是小几毛钱,后续随着单量规模提升对单均OP稀释的担心我绝大大可不必了,毕竟还有C端单均1.5元左右的补贴和配送端单均0.44元补贴蓄水池,保住单均1.1~1.2元的经营利润是有足够底气的。

美团组织调整和竞争带来的反脆弱效果遐想(瞎想)

到家、到店、美团平台三合一效果:

1、用户运营与业务提频不再割裂:神会员品类拓展逐渐演变为平台会员

2、提升对商户议价能力,算总账

消除跨BG组织效率差,拉通文化:

1、外卖SKU >> 到餐SKU,然而到餐BD规模 >> 外卖BD规模。当渗透率拉上来后,效率应该看齐,提升到店利润率。

2、代理商品类拓展,提升代理商经营杠杆,形成美团代理商从6楼打抖音服务商1楼的效果。

三、2024各业务经营预测

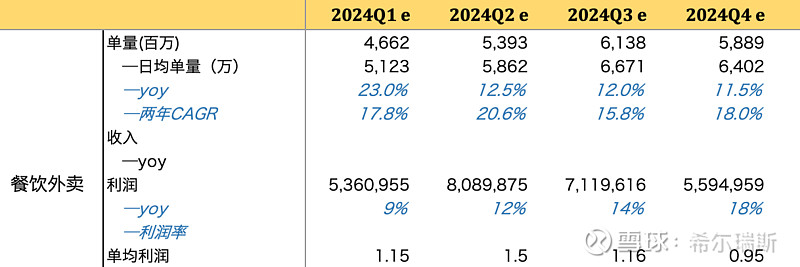

餐饮外卖

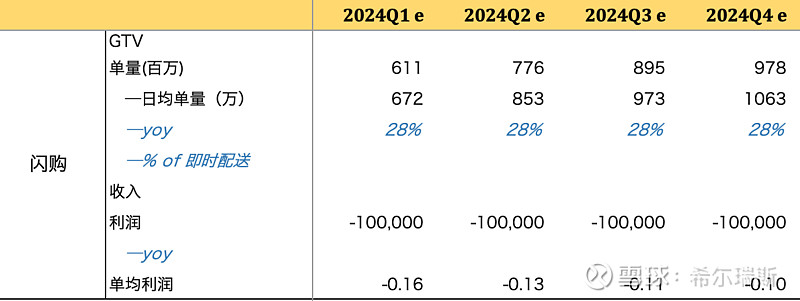

闪购(今年对估值影响很小,瞎拍)

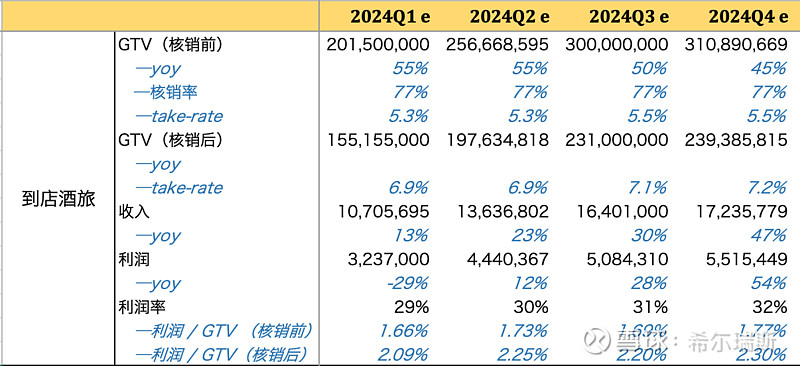

到店酒旅

24Q1利润率环比应该有提升的,近期其实有点在交易这个,表格略保守,财报发布后再调吧。

新业务

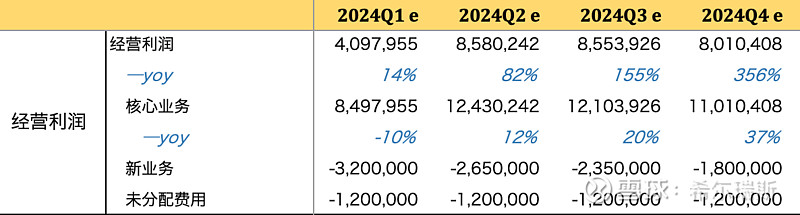

经营利润

2025、2026业绩预测:略,专业投资者可以小窗我,我们可以对对数,哈哈。

注以上数据基本上是月调,后续不会在雪球上更新,后续偏离大了,那就是月经不调导致的。

四、估值建议

![]() 还是用分部加总,主要是到店的状态还不适合与到家一起估值

还是用分部加总,主要是到店的状态还不适合与到家一起估值

1、餐饮外卖+闪购+未分配+税(15%税率),强护城河业务组合,可以拍20倍

2、到店酒旅,竞争复苏周期,建议用贝叶斯的思路,不断用市场清晰可见的事实去调整估值倍数,建议今年范围10-15。建议参考的事实有:1.利润率回升 2.抖音下调年度目标 3.美团组织调整(直代切换、BD减员) 4.美团收费政策调整

3、新业务、现金、理想汽车加总0市值

当前收盘人民币6600亿市值,是我之前预计8月财报发布后应该有很大把握达到的市值,可能是我精确的错误或者熊市思维还没出来,也可能布林肯还没走。。。

五、自我复盘

2022年底疫情放开beta踏空带来fomo、锚定长期出价、忽视边际和缺乏追踪边际的能力、对downside分析和思考不足(总结),不展开了。

六、最后

其实特别不愿意写文字,但坚持写了好几篇美团文章,最大的动力是分享过程中结识不少专业的投资人和资深的产业内人士,并在后续的沟通上获得方方面面的启迪,今年的目标是双100,结识100个专业投资人和100个资深产业人士,目前达成率47%和27%。

期待与大家相识![]()