一,本周市场概况

本周沪深300指收盘于3584.27,本年沪深300指数上涨4.46%。

二,本周操作

1,4月26日,以20.79元增持大参林;

2,4月26日,以2.47元增持中公教育。

三,账户情况

截至2024年4月26日的账户持仓如下:

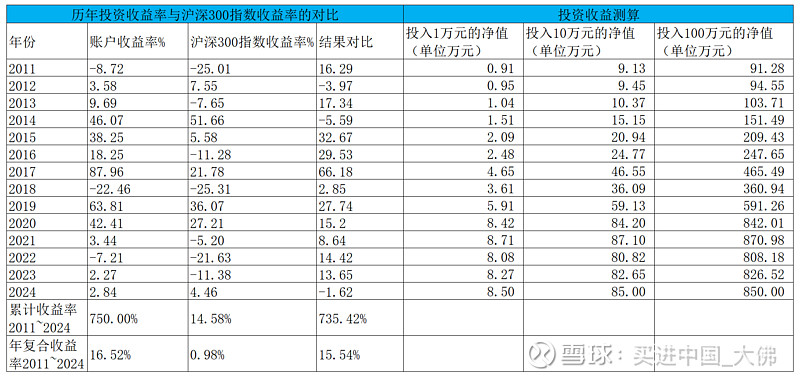

历年收益明细:

2024年账户累计收益率2.84%,目前跑输沪深300指数1.62个百分点。长仓账户收益率2.74%,短仓账户收益率6.48%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

略。

2,恒瑞医药

(1)公司4月22日公告,公司抗肿瘤药物卡瑞利珠单抗获批开展新的临床试验,具体为:评价索凡替尼联合卡瑞利珠单抗、白蛋白结合型紫杉醇、 吉西他滨对比白蛋白结合型紫杉醇联合吉西他滨一线治疗转移性胰腺癌的疗效 和安全性的多中心、随机、开放、阳性对照的Ⅱ/Ⅲ期临床研究。

当前PD-1市场非常卷,国内外有多款PD-1药物获批,恒瑞的卡瑞利珠单抗已获批9个适应症,用于霍奇金淋巴瘤三线、肝癌二线、非鳞状非小细胞肺癌一线、食管癌二线、鼻咽癌三线、鼻咽癌一线、食管癌一线,鳞状非小细胞肺癌一线,肝细胞癌患者的一线治疗。研发投入23.8亿元,目前是公司抗肿瘤药物中最重要的药物,营收在30-40亿左右,未来将通过单药或联合用药以及更多的获批适应症来参与市场竞争。

(2)公司4月25日公告,2024 年 1 月 24 日受理的门冬胰岛素注射液符合药品注册的有关要求,药监局同意本品按生物类似药开展临床试验。

门冬胰岛素注射液用于 1 型和 2 型糖尿病患者的血糖控制,其降血糖作用是 通过与肌肉和脂肪细胞上的胰岛素受体结合,促进细胞对葡萄糖的吸收利用,同 时抑制肝脏葡萄糖的输出来实现。门冬胰岛素注射液原研产品由诺和诺德公司生产,商品名诺和锐®,国内外均已上市,目前在糖尿病患者中作为餐时胰岛素应用广泛,经查询,2022年门冬胰岛素注射液全球销售额合计约为 84.47 亿美元。截至目前,公司门冬胰岛素注射液累计已投入研发费用约4,537万元。

公司在糖尿病领域有多款药物布局,这与中国目前糖尿病患者持续增长密切相关,存在巨大的临床需求,除了此款仿制药以外,公司还有用于2型糖尿病的脯氨酸恒格列净,磷酸瑞格列汀分别于2021年12月,2023年6月获批上市,用于经饮食运动治疗或经二甲双胍单药治疗血糖仍控制不佳的 2 型糖尿病患者的瑞格列汀二甲双胍片已到NDA阶段,还有SHR3167,HR20014注射液,HR20031片处于临床阶段,公司在糖尿病领域布局还是相当多的。

(3)公司4月25日公告,公司氟唑帕利单药或联合甲磺酸阿帕替尼用于伴有胚系 BRCA 突变(gBRCAm)的 HER2 阴性乳腺癌患者的治疗申请上市,且拟被纳入优先审评品种公示名单。

氟唑帕利目前有2个适应症获批上市,阿帕替尼已获批3个适应症,两款药物研发费用已高达14亿左右,预计2023年两款药物销售金额合计约10亿左右。

3,中国平安

(1)公司4月23日发布24Q1财报:

①营收2456亿,同比减少3.2%,扣非净利润367亿,同比减少4.3%,营运利润387亿,同比23Q1的414亿减少6.5%。主要受资产管理业务和科技业务同比降幅较大影响,公司核心业务寿险及健康险,财险和银行三大业务恢复增长,三项业务合计营运利润398亿,同比微增0.3%;

②报告期,寿险改革成果进一步显现,寿险及健康险实现营运利润273亿,占报告期营运利润70.5%。新业务价值128.9亿元,同比增长20.7%,代理人结构优化后展现增长活力,代理人渠道人均新业务价值同比增长高达56.4%,新业务价值率22.8%,同比增长6.5个百分点。新业务价值的增长决定了寿险企业的成长性,新业务价值的增长将为未来业绩释放创造条件。

③平安产险实现保费收入806亿,同比增长5.7%,实现营运利润38.7亿,同比下降14%,占报告期营运利润10%。综合成本率上升0.9个百分点至99.6%,这两年本季度产险综合成本率持续攀升,扣除投资收益影响,已快达到盈亏平衡点。剔除保证保险后综合成本率为98.4%,同比上升主要是春节期间暴雪灾害影响,暴雪灾害增加本季度综合成本率2个百分点左右。

保险资金投资组合规模近 4.93 万亿元,较年初增长 4.4%。24Q1,保险资金投资组合年化净投资收益率为 3.1%,年化总投资收益率为 3%。

④平安银行24Q1营收387.7亿,同比下降14%,净利润149亿,同比增长2.3%,实现营运利润86.5亿,占报告期营运利润22.4%。净息差2.01%,同比下降0.62个百分点。不良贷款率1.07%,较年初提升0.01个百分点,拨备率261.66%,较年初下降15.97个百分点,若拨备率提升,净利润恐将同比下降;

⑤资产管理业务即平安证券,平安信托,平安资产管理等公司经营的业务。截至报告期,公司资产管理业务规模达到7万亿元,不过仅实营运利润 9.1 亿元,同比大降31%,占报告期营运利润2.4%。资产管理业务连续两年同比大降。

⑥科技业务为生态圈用户提供产品和服务,这部分业务收入主要由陆金所,金融壹账通,平安健康,汽车之家贡献。但净利润出现较大降幅,报告期科技业务实现净利润-0.59亿,同比出现亏损。实现营运利润-2亿,拖累了整体业务的发展。

⑦医疗健康生态圈战略持续推进。以医疗健康打造价值增长新引擎,推出中国版“管理式医疗模式”,将差异化的医疗健康服务与作为支付方的金融业务无缝结合,为客户提供“省心,省时,又省钱”的一站式医疗健康服务,赋能金融主业。截至报告期,平安个人客户数近 2.34 亿,较年初增长 1.0%;客均合同数达 2.94 个。有超 63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约 3.37 个、客均 AUM 达5.76 万元,分别为不使用医疗养老生态圈服务的 个人客户的 1.6 倍、3.6倍,客户粘性明显提升。

4,周大生

(1)公司4月25日晚公布了23年年报和24Q1季报,个人觉得23年业绩符合预期,24Q1的业绩是低于预期的,不过单一季度的数据不用看的太重,还是要把重点放在年度业绩上。我们来看一些重点:

①营收和利润。23年全年营收162.9亿,同比增长47%,扣非净利润12.7亿,同比增长24%。23Q4营收38亿,同比大增74%,24Q1营收50.7亿,同比增长23%,不过扣非净利润3.4亿,同比下降6%,这也是昨天股价大跌的主要原因,应该是低于市场预期的。主要是24Q1营业成本42.8亿,增幅27%高于营收的增幅。另外,费用方面,销售费用2.5亿,同比增长34%,也远高于营收的增速,主要由于薪酬费用、租赁费用、宣传费用及电商渠道费用同比增加所致,销售人员提成随着营收成比例提升,租赁费用预计增幅相对较小,预计主要是宣传费用及电商渠道费用增幅较大所致。

23年营收大幅增长的主要原因是公司从21Q3开始实行省代模式,把黄金产品作为主力产品来推广,23年黄金产品营收137.2亿,同比大增62%,占营收的比重达到84%,同比进一步提升8个百分点。24Q1黄金产品营收45.1亿,占比进一步提升至89%,同比增长29%,仍然保持快速的增长态势,23年镶嵌首饰9.2亿,占总体营收比例仅仅6%,同比下降29%,24年预计占比将进一步下降,镶嵌产品自2018年达到30.8亿的营收高点后,这几年基本处于逐年大幅下降的趋势,这也是公司开始大力推广黄金产品的主要原因,但镶嵌产品毛利率较高,23年镶嵌产品的毛利率32%,同比提升1个百分点,24Q1镶嵌产品营收1.3亿,同比下降42%,预计镶嵌产品全年营收约5亿左右,同比将进一步大幅下降,不过未来镶嵌产品的营收预计会保持小幅增长的态势,但镶嵌首饰占整体营收的比例会越来越小,对利润的贡献也越来越小。

②2023年公司共有终端门店数量5106家,加盟门店4775家,自营门店331家,自营门店持续净增门店,终端门店数量相比2022年净增加490家,高于老凤祥的净开店385家,超额完成公司制定的全年净增加400家店的目标。总体来看,2023年经营环境复杂,好在23年金价持续上涨,消费者购金热潮高涨,也提高了加盟商的积极性。不过整体店铺数量与行业老大哥老凤祥还有一定的差距,2023年老凤祥终端门店数量5994家,比周大生多888家。周大生24Q1较23Q1净增加门店492家,较2023年底净增加23家,未来几年随着经营环境的稳定,预计将达到年均净开店300-500家的速度;

③报告期线上营收25.1亿,同比增长62%,线上竞争力明显高于友商,线上收入占总营收的比重达到15.4%,占比进一步提高,24Q1线上营收5.7亿,同比增长10%,主要是去年Q1同比增长85%,基数较大。预计2024年线上营收将达到28亿左右。线上营收持续保持较快的增长,管理层的目标是线上再造一个周大生;

④现金流。2023年经营活动现金流净额1.4亿,同比大降86%,主要由于报告期应收账款、存货增加使得经营活动现金流出相对较大,新增应收款项及存货所支付的经营活动现金在报告期末尚未回流所致。报告期应收账款15亿,应收账款周转天数33天,比去年增加了7天。资本性支出2.2亿,自由现金流为负,这在以往是比较少见的。报告期收现比103%,销售回款较高,净现比仅仅11%,净利润中现金含量太低,不过公司分红还是比较大气的,2023年公司每股分红0.65元,股息收益率达到4%,如果今年3季报再分红,股息收益率将进一步提高。

⑤盈利能力。报告期毛利率18.1%,同比下降2.7个百分点,扣非净利率7.8%,下降1.4个百分点,主要是低毛利率的黄金产品占比提升。预计今年扣非净利润率将进一步下降至7%左右,但随着黄金价格的回落,镶嵌首饰的营收企稳,差异化的IP黄金产品营收提升,长期看公司的毛利率有望企稳提升,未来10年公司的扣非净利率若能提升到10%左右将为公司的利润做出重大贡献。加权净资产收益率21.1%,同比提升2.8个百分点。

⑥核心竞争力。周大生的品牌优势和渠道优势是其核心竞争力,自 2011 年起,公司连续 13年获得世界品牌实验室(World Brand Lab)“中国 500 最具价值品牌”,品牌价值从 2018 年的 376.85 亿元上升到 2023年的 867.72 亿元,位居内地珠宝品牌第一,中国轻工业第二,已成为中国境内珠宝首饰市场最具竞争力的品牌之一。 品牌是消费者选择珠宝产品比较看重的因素之一。周大生独特的农村包围城市策略,在三四五线城市拥有强大的渠道优势,目前加大了对一二线城市自营店的开店规模,有望向城市渠道拓展,2023年共有终端门店数量5106家,仅次于老凤祥5994家位居第二位,强大的渠道优势有利于公司产品迅速铺货,推动营收的增长。第三就是公司的产品体系化,品牌IP,及创新工艺优势。第四线上运营优势,公司管理层持续深耕线上渠道,大力发展线上自营与经销业务,2023 年线上营收25.1亿,同比增长62%,位居珠宝企业线上营收第一阵营。

⑦估值。预计2024年公司营收能达到200亿左右,扣非净利润14亿左右,公司当前市值177亿,动态市盈率不到13倍,处于明显低估的位置。未来10年,公司在做大黄金业务的同时,镶嵌首饰有望重回增长,毕竟已经降无可降,距离营收高峰已经下降70%,若今年镶嵌首饰进一步下降至5亿左右,距离高峰30.8亿下降高达84%,我们判断,未来随着黄金价格的回落,悦己消费的提升,镶嵌首饰保持小幅增长的态势是可能实现的。目前行业大哥周大福2023年净利润50亿,较2022年下降20%,市值1000亿人民币,未来十年珠宝行业竞争将更加激烈,周大生在稳定三四五线城市的同时,将向一二线城市,向行业大佬发起挑战,营收,利润甚至市值是否此消彼长,我们拭目以待。

5,盈峰环境

略。

6,恩华药业

(1)公司4月24日就23年财报和24Q1季报与投资者进行了交流,要点如下:

①问:在反腐的影响下,公司对于未来整个麻醉领域产品的放量预期如何?包括羟瑞 舒阿这些品种,未来三年左右能销售到怎样的规模,有没有重新评估?

公司和 TEVA 合作的安泰坦,能否分享一下合作的背景及考量,对这个品种未来几年的销售峰值的 预期如何?

答:医疗反腐对于医药行业长期来看是利好因素,有利于促进医药企业规范运 营,持续发展。公司羟瑞舒阿产品收入未来三年争取翻一番。安泰坦能够合作成功也是基于公司在营销模式上具有一定的竞争优势,比如江苏好欣晴能够实现“线下初诊 处方,线上复诊续方”,极大地方便了患者就医和用药,能够帮助安泰坦达到一个很 好的销售预期。该产品今年预期销售规模应该是一个多亿,2028 年有望达到六七个亿的销售规模。(羟考酮,芬太尼系列是公司麻醉产品的营收增长大类产品,未来3年若能实现翻倍增长,将为麻醉产品整体营收带到40亿的规模。安泰坦作为BD产品,公司寄予厚望,根据协议,2024-2028年,恩华向TEVA或其关联方支付总额为2000万美元的许可费;需完成TEVA许可产品总计约20亿-25亿元人民币的销售额。)

②问:2023 年毛利率有所下滑,但毛销差保持稳定,是否可以理解为,虽然毛利率 有波动,但是以后年度毛销差仍将保持稳定?精神类药品毛利率是否已经企稳?

答:公司毛利率下降主要有两个因素:一是恩华连锁零售业务发展较快,而零售 业务的毛利率较低,从而影响了公司整体的毛利率。二是受精神类产品集采的影响, 产品集采导致产品价格下降是影响精神类产品毛利率下降的主要原因。不过对于公 司来讲,公司产品已经基本上应采尽采了,近期不会再有重大品种进入集采,毛利率也会逐步企稳。(恩华医药商业的毛利率17%,在医药商业领域还算比较高的,不过与公司的医药工业产品相比还是很低的,23年医药商业营收增长高达37%,是所有营收品类中增速最快的业务,也就拉低了整体毛利率,二是集采的影响对恩华来说一直比较小,主要是得益于政策照顾,但这也不能保证未来管制类麻精产品100%不会集采,因此公司也加大了研发投入,做到未雨绸缪。)

③问:公司认为目前麻醉手术量的恢复情况如何?

答:去年下半年医院手术量出现了短期的波动,但从目前来看医院手术量也在持 续恢复,预计今年医院手术量会有8-10%的增长。(手术量与公司的业务息息相关,特别是对公司的麻醉类产品影响巨大,手术量的增长,公司麻醉类产品的营收将稳定增长。)

④问:近年来精神神经类的问题比较多,尤其是在青少年里面,抑郁症越来越多, 恩华这几年麻醉类产品增速较快,在精神神经类投入这么多年的情况下,有没有可能 在什么时间能看到这类产品进入到一个比较快的发展阶段?

答:公司今年的精神类产品的收入应该能够做到 10%以上的增长,未来两三年内 能有较好的增长,公司在抗抑郁的产品研发方面布局了一些创新药和仿制药(如 NH102、NH103、YH1910-Z01、YH1910-Z02 等),上述产品处于不同的研发阶段。(精神类产品这几年营收增长确实比较慢,23年精神类产品增长不到4%,今年能做到10%以上的增长,应该是超过市场预期的。)

⑤问:结合现在行业竞争的情况,分析一下对依托米酯和咪达唑仑增长持续性的看 法。公司目前的销售团队情况,包括团队的规模以及不同分线的销售策略。 补充一下咪达唑仑和依托咪酯未来的增长是怎样的?

答:依托咪酯目前是国内独家,增长会比较稳定。咪达唑仑因近几年来流弊现象 比较严重,国家有关部门比较关注,管制力度会不断加大。在销售团队方面,公司新 设了新兴市场事业部、睡眠事业部、CNS 事业部和线上零售事业部。新兴市场事业部 是在国家分级诊疗政策的背景下,进行县域市场的布局。睡眠事业部是在睡眠问题日 益严重的背景下,将公司睡眠类产品统一管理进行市场开发。零售事业部是将多年来 院内的处方资源转变成院外优势,目前也有比较好的探索。公司销售团队目前基本保 持稳定。 咪达唑仑和依托咪酯争取平均 15%左右的增长。无痛诊疗、舒适化医疗的推广有助于麻醉类产品的增长。(在没有羟瑞舒阿大品种之前,咪达唑仑和依托咪酯是麻醉类产品的大单品,营收基本都是10亿级别的,市场占有率高,竞争格局较好。未来能争取15%的增长,将为麻醉产品的高增长提供保障。)

⑥问:TRV130 现在的销售情况,以及下一步的销售展望?TRV130 是挤占老的麻药市场,还是有一些新的需求?

答:TRV130 没进医保前开院不多,进入医保之后,今年有望新增开院七八百家,全年有望入院 1000 家左右。今年销售预计在1亿元以上。 挤占老的麻药市场和新的需求两个方面的因素都有。产品的主要优势在于安全可控,不良反应发生率较低, 起效快等,不论是新增长还是对老产品的替代,都会有切入点,再加上该产品已进入医保,我们对这个产品的未来市场还是很有信心的。

(公司从开始引进TRV130到进入医保,对这款BD产品都寄予厚望,产品优势明显,将明显替代吗啡的市场份额,未来能否成长为10亿级以上的大单品,还需要观察。)

7,腾讯控股

略。

8,中公教育

(1)本周有小幅增持,友商华图4月25日发布24Q1财报,华图24Q1实现营收7亿,实现扣非净利润0.57亿,同比大幅扭亏。职业培训市场进入2024年以来,市场明显回暖,中公有2亿的营收确认在24Q1,不出意外的话,中公24Q1的营收将达到10亿左右,扣非净利润预计也将大幅的增长,公司目前的核心问题仍将是尽快解决退费问题和推动业务的持续恢复增长。

9,大参林

(1)本周小幅增持大参林,公司预计明晚发布23年年报和24Q1财报。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @anderson116 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3

2024年4月27日