一季报出炉,扣非利润增长3.50%,实话实话低于我个人预期(但并不是很重要)。具体情况如下:

1、一季报基本情况

公司存在存在一定季节性,所以$丽珠集团(SZ000513)$ 业绩环比没有太大意义;主要考虑同比。

2024Q1营业收入32.43亿元,去年同期34.13亿,同比下滑4.98%;

2024Q1归母净利润6.08亿,去年同期5.82亿,同比增长4.46%;

2024Q1扣非净利润5.90亿元,去年同期5.70亿,同比增长3.50%;

2024Q1经营性现金流9.24亿元,去年同期3.00亿,同比增长208%,算是为数不多的亮点。

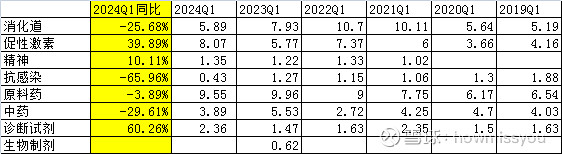

2、分产品线情况

增长的包括:促性激素大幅增长39.89%,应该有两个原因,一是曲普瑞林进入医保,二是主要为疫情过后,辅助生殖人群增多。精神类稳定增长10.11%。诊断试剂增长60.26%,主要是丽珠试剂有一款针对肺炎的试剂,伴随肺炎感染,明显放量。

下滑的为:原料药下滑3.89%,属于正常波动(2023Q1基数高);中药下滑有一定基数原因;抗感染下滑应该是受到了集采的影响,抗感染主要产品是伏立康唑,纳入了第八批集采(2023年7月份开始正式实施的)。

这里需要重点说一下艾普拉唑的情况,消化道下滑25.68%。

上交所和深交所要求不同,上交所要求披露重点产品的销量,因此,虽然丽珠没有披露单品情况,但$健康元(SH600380)$ 替丽珠披露了:

可以看到,2023年,艾普针剂小幅增长,但有一定原因是四季度国谈调价、需要去库存、发货量下降导致的,艾普针剂前三季度应该还是保持稳定增长的;但艾普片剂直接从2257万盒下降至1820万股。这表明,艾普片剂还是受到了PCAB的冲击(PCAB没有针剂只有片剂)。2024年Q1,按道理说针剂在完成调价去库存后,发货量同比应该有增长,但整体下滑到下滑25.68%,感觉原因有两个:一是片剂可能经历了较大下滑;二是艾普针剂降价、量暂时没补上。

3、丽珠增长中枢下滑的原因

过去几年,如果扣除疫苗所导致的亏损,丽珠的实际增长应该能够轻松达到20%以上。但2024年一季报,没有负面影响,丽珠扣非净利润增长却只有不到4%(如果考虑2023一季度年存在疫苗因素影响利润、以及2024年一季度利息收入较高,可能还是负增长)。这里面的原因,我认为有以下几个:

(1)医疗反腐常态化。2023年7月起的反腐,虽然现在新闻热度大幅下降,但实际上,反腐行动是在持续开展的。这就导致了医生在开药时更加谨慎,集采药物还有大量剩余时优先开方集采药物、优先完成集采药物的年度使用量。导致了中国创新药(尤其是存在可替代药物,比如艾普拉唑,尽管从疗效上看是ME-BEST,但毕竟价格比其他集采后的PPI质子泵抑制剂贵不少)增速会出现整体性下滑。

(2)新产品替代。过去七八年,丽珠的增长引擎是艾普拉唑+亮丙瑞林。两个产品,一个独家医保、同类产品中的ME-BEST,一个是高难仿制药、且国际上也为一线用药,均不受到集采影响(甚至是受益于集采)。现在来看,艾普拉唑的红利在减弱,尤其是片剂,受到了PCAB的严重冲击。

(3)过去1、2年,丽珠实际上是陷入了新产品荒。新问世的相对重磅产品只有一个曲普瑞林;至于IL-6,销售额短期内都难以过亿(PD-1的情况估计和IL-6类似、很难有销量,没有吧又感觉不完整)。究其原因,前两年,丽珠把太多的资源集中在新冠疫苗V01上,导致临床速度比较慢(由于疫情导致的医院严控,临床入组也很缓慢)。这个情况在2025年之后将得到改善,伴随IL-17A/F、重组人促卵泡激素、JP1366的陆续上市,以及阿立哌唑及其他微球产品(丙氨瑞林、戈舍瑞林、奥曲肽、亮丙3m)的陆续上市,丽珠将重回上升轨道。

季报财务部分分析完毕。

整体而言,受制于大环境,现在是丽珠比较难的时刻(当然这种困难只是针对于达成15%的增长),但一切的困难,会伴随2025年新产品的陆续问世而解决。现在丽珠的核心根本不是季报了,存量产品也就这样了;重点是未来,新的产品何时上市,带动公司重回快速增长的曲线。

季报披露的内容少,可分析内容较少。下面多说一些资金面情况。

4、机构持股情况

股东户数:43751户,较2023年末的46754进一步减少。平均单账户持仓量继续增长。

除了H股的1个席位、健康元2个席位(健康元+海滨制药)、深港通1个席位外,丽珠通常披露的流通股东有6名。

2023年末,为四家QFII(阿布达比投资局656.29万股、澳门金融管理局-自有资金495.55万股、UBS AG 412.28万股、科威特政府投资局394.02万股)+两家私募(上海瓴仁私募基金管理合伙企业509.49万股、高毅晓峰2号致信基金378.97万股)。

2024Q1,四家QFII中保持稳定,阿布达比投资局变为642.65万股,减仓了13万股;澳门金融管理局-自有资金495.55万股持仓不变;UBS AG增仓 191万股,持仓增至603万股;科威特投资局持股394.02万股没有变化。两家私募,上海瓴仁私募基金管理合伙企业持仓不变(2021年中报进入前十股东后一直没有变过,因为2021年一季报及之前十大流通股东持仓均为550万股以上,也有可能其进入的更早),高毅晓峰2号致信基金378.97万股不在十大股东中,但更像是被挤出去的。中国农业银行股份有限公司-中证500交易型开放式指数证券基金持仓408万股,排名第9。

这里多说一下基金情况。从基金角度看,中报、年报基金披露全持仓,一季度、三季报基金只披露持股前十的持仓。

2023年末,基金总持股5049.66万股,占流通股的比例8.46%;2023年中报,为6890.46,占流通股的比例11.33%。2023年下半年进行了减仓(主要是医药TOP4基金汇添富创新医药混合进行了减仓)。

2024年一季度基金未披露全持仓,不好直接做对比,简要分析一下:

2023年末,持有丽珠100万股以上的基金为:

广发均衡增长混合A为357.66万股(丽珠在该基金持仓中排第2),

银华中证创新药产业ETF为335.72万股(丽珠在该基金持仓中排第22),

鹏华医药科技股票A为315.27万股(丽珠在该基金持仓中排第16),

南方中证500ETF为256.14万股(丽珠在该基金持仓中排第226)

富国中证500指数增强(LOF)A为239.14万股(丽珠在该基金持仓中排第3)

国泰中证生物医药ETF为177.53万股(丽珠在该基金持仓中排第20)

富国沪深300指数增强A为162.21万股(丽珠在该基金持仓中排第50)

广发中证创新药产业ETF为160.39万股(丽珠在该基金持仓中排第23)。

丽珠进入基金持仓前十的基金共2个,分别为广发均衡增长混合A(357.66万股)和富国中证500指数增强(LOF)A(239.14万股),广发均衡增长混合A小幅增仓至375.54万股;富国中证500指数增强(LOF)A进行了减仓(第十名持仓市值7559万元,对应207万股丽珠,因此一定减仓至该股数之下;该基金2023年中报持有121万股,2023年Q4增仓,2024Q1减仓)。

能看出来的基金增仓是广发主题领先混合,2023年末58.84万股,2024Q1为160万股。但排名都为第二,主要是该基金规模大幅增长。

总之,目前没有大点的医药基金相中丽珠。

5、近期深港通情况

以前普及过,再次说一遍。深港通披露持仓的具体席位信息,当然这些席位大概率不是这些机构本身,而是有机构/个人在该机构开户,其持仓统一显示在该席位下。

丽珠的持仓席位分为三类:

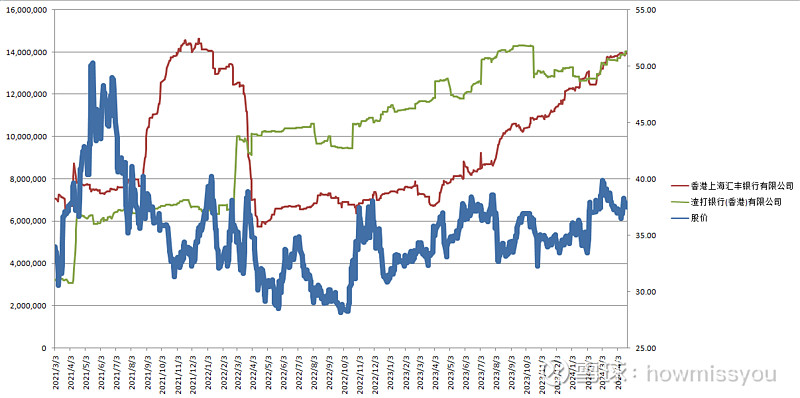

长期稳定的有两个,香港上海汇丰银行有限公司和渣打银行(香港)有限公司(如下图)。香港上海汇丰银行有限公司席位(下图红线)在2021年初持有丽珠700万股左右,2021年11月增长至1400多万股,2022年4月回落至500多万股,随后逐渐攀升,至今1400万股左右。渣打银行(香港)有限公司在2021年初持仓300多万股,2021年4月变成600多万股后稳定,至2022年4月变为1000万股左右后稳定、并小幅攀升,至今1400万股左右。

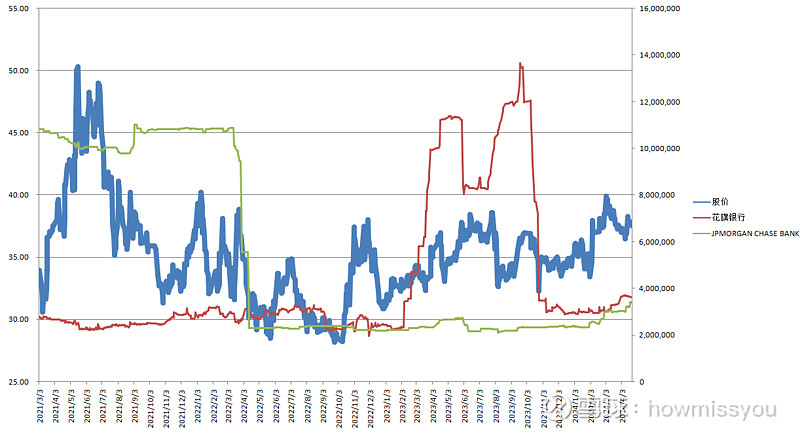

两个曾经很大但随后出走的席位为花旗银行席位和JPMORGAN CHASE BANK席位(如下图)。花旗席位(如下图红线)2020年初持仓200多万股,至2023年1月仍为230万股,但随后快速增仓,至2023年4月变为1100多万股,2023年9月达到1300多万股,随后1个多月直接变回300万股;JPMORGAN CHASE BANK(如下图黄线)在2020年初持有500多万股,并一路增仓至1100万股左右,但2022年3月15号起减仓,不到一个月(至2022年4月13号变为230万股。完成减仓后,两个席位保持了稳定。需要说明的是:花旗银行减仓是2023年10月丽珠大幅下跌的主要原因;JPMORGAN CHASE BANK减仓的时间点为2022年年报披露后,是丽珠集团2022年3月末、4月初下跌的主要原因,且就是那个时间点后,人民币开始快速贬值。

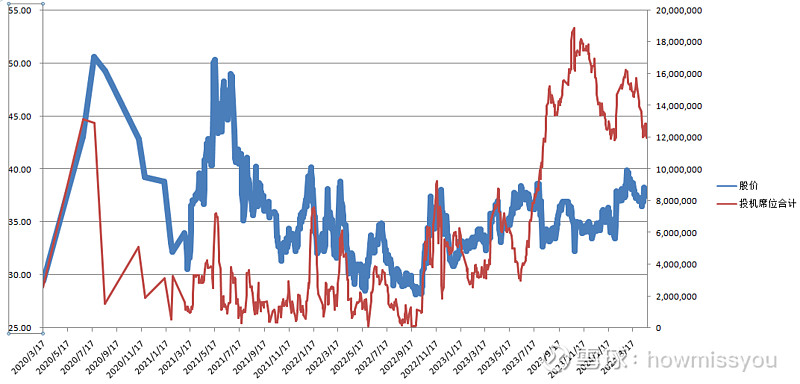

丽珠还有一类席位,是几个投机席位,包括MORGAN STANLEY HONG KONG SECURITIES LTD、UBS SECURITIES HONG KONG LTD、J.P. MORGAN BROKING、MLFE LTD、高盛(亚洲)证券有限公司、中国国际金融香港证券有限公司。这几个席位有极强的联动性,因此把他们合计计算。

2020年初,几个席位合计持有100多万股丽珠。但至2020年6月,持仓变为了1300多万,只2020年7月,1289万,但到了2020年8月,直接清仓变回了150万股。这意味着30多元买入,60元左右快速清空,真是神乎其能。

2020-2022年期间,观看丽珠的K线,发现丽珠价格波动和投机席位持仓完全正相关。换句话说,这些席位在投机着丽珠,不断的高抛低吸,而他们的高抛低吸,引发了丽珠的股价波动。

2023年6月14日,投机席位持仓300.69万股,随后一路变成了1800多万股,近期有所减仓。但其实最近一年丽珠的走势,和投机席位关联性大幅降低,投机席位有几次操作都是反的。比如年报披露前在增仓(年报不太好有充分预期),年报披露后开始大幅减仓;一季报前持续减仓。