因为最近在看特种纸行业,感觉这个行业太冷清了,所以想写一篇关于特种纸的文章,记录当下的思考,日后回顾时看看自己的想法有没有问题。

特种纸行业里最先看到的是 $仙鹤股份(SH603733)$ ,之后看到了$五洲特纸(SH605007)$ 以及$华旺科技(SH605377)$ ,这三家公司都是我觉得这个行业里经营的比较好的,从综合实力来看,仙鹤股份是最强的,五洲特纸其次,华旺科技最后。从投资角度来说,仙鹤股份目前的股价较好的反映了市场对其地位的认可,以及今年业绩的预期,而五洲特纸和华旺科技因为上市不到一年,被机构跟踪的较少,因此他们俩的走势较为萎靡,投资赔率也比较高。再细致一些说,五洲特纸因为一季报增收不增利以及利润增速放缓,导致股价跌了不少,半年报出来后,虽然二季度有很明显的净利润断层,但因为跟踪机构较少,所以现阶段的股价和估值相对来说其实更有吸引力。

接下来说说这个行业,百度上关于特种纸的定义是这样的,特种纸是具有特殊用途的、产量比较小的纸张。特种纸的种类繁多,是各种特殊用途纸或艺术纸的统称。从2020年底五洲特纸的招股说明书里能看到,这个行业相比整个造纸行业,过去十几年的行业增速还是比较可观的。

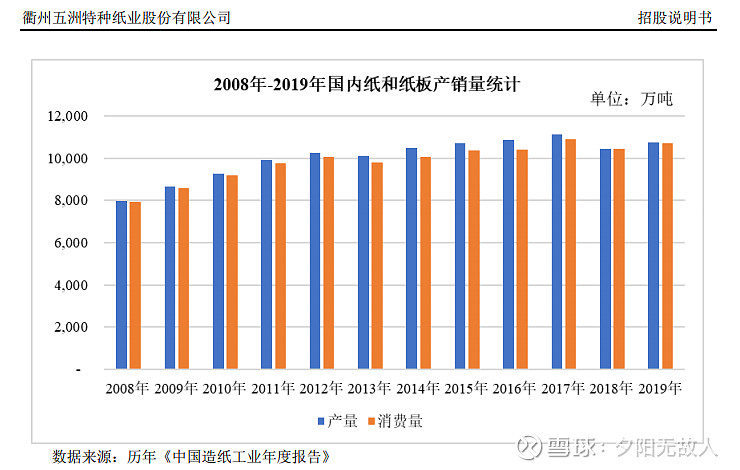

特种纸产量从2008年的140万吨,增长至2018年的695万吨,年复合增长率达到17.37%,而同期造纸产量大概从2008年的8000万吨增长至2019年的10765万吨,年均复合增长率为2.7%。而未来特种纸行业的增速因为限塑令的推动,网络购物以及在线餐饮外卖的普及,预计还会保持一个较高的复合增速。

细分来说,目前在特种纸行业里空间和增速较大的有食品与医疗包装纸,标签离型纸,电气及工业用纸等。这篇文章只简单的介绍食品卡纸和标签离型纸。关于食品包装纸的介绍,五洲特纸的招股说明书里是这么介绍的:

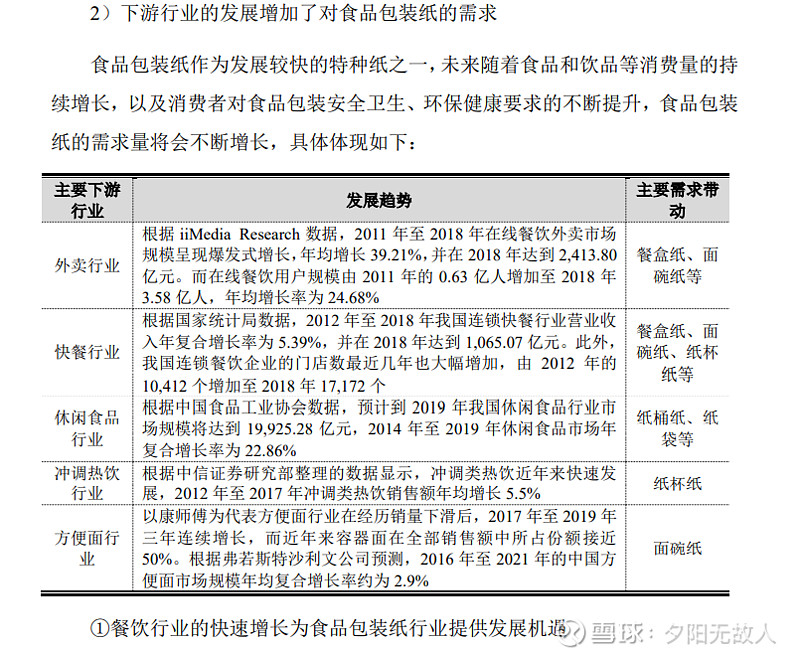

这个行业下游和需求增量有:

根据第三方统计数据,目前全国食品包装纸年产能共约 1100 万吨,APP(中国)和博汇占据第一二位,产能分别为 350 万吨和 215 万吨。APP(中国)收购博汇后,APP(中国)的白卡纸产能将提升至 565 万吨/年,占全国总产能 47.6%,同期五洲特纸的食品卡纸产能为28万吨,另外,由于白卡纸生产线的投资额较高,普通小厂已经无力投资白卡生产项目,新规划的产能多数属于大型企业,执行力较强,未来白卡纸的集中度将进一步提升,各大纸厂协同性将更加强化。

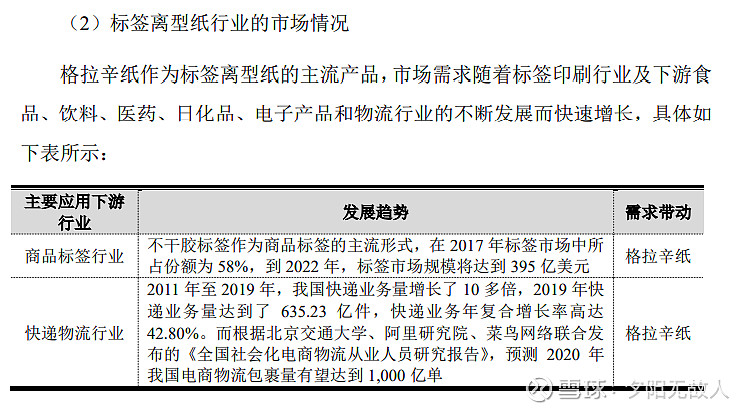

标签离型纸是以特种纸原纸为基础,进行针对性的加工,制造出适合下游使用的标签等产品。以不干胶标签为例,通常由底纸、硅油、胶合剂和面纸构成,其中底纸即为标签离型纸,面纸主要用于信息印刷和信息承载。

而在标签离型纸中,格拉辛纸又是标签离型纸的主流产品。

随着物流业的快速发展,新款离型纸标签已经逐渐取代旧款无碳纸标签,并成为物流业的主流产品。同时为规范快递电子运单的生产和使用,2016 年 2 月国家邮政局正式发布《快递电子运单》邮政行业标准(YZ/T 0148-2015)。标准规定,电子运单分为两联电子运单和三联电子运单两类。电子运单每联均由三层组成,第一层为热敏打印纸,用于信息打印;第二层为铜版纸或格拉辛纸等材料,用于粘贴;第三层为格拉辛离型纸,用于隔离。这项行业标准的出台,极大的增加了物流标签对格拉辛的用量需求。

介绍完特种纸里面比较细分的两个行业后,再说一下行业里几家公司过去5年的情况。这个行业在过去5年里,只有18年出现了一次阵痛,18年仙鹤股份,五洲特纸,华旺科技以及齐峰新材的毛利和净利都出现了不同程度下滑。解释原因有原材料纸浆价格上涨,核心产品价格单价出现下滑,汇兑损失以及联营公司投资收益下滑等。不过其实翻看仙鹤,五洲,以及华旺的财务报表可以看到的是,虽然18年利润出现了下滑,但是其余年份,三家公司的利润增速都是非常可观的。仙鹤19年,20年都保持了50%以上的增速,今年预计还是50%以上的增速,五洲特纸2020年50%以上的增速,今年和明年估算应该也有50%以上的增速,华旺自有利润记录以来,复合利润增速也是惊人。

文章开头就说过,从综合实力来看,仙鹤股份是特种纸行业里的龙头,主要是因为其产品线宽广,下游客户多,议价权较强,而且公司可以根据客户需求发展附加值较高,毛利较高的产品,而五洲特纸和华旺科技的产品线相对较少,尤其是华旺科技,目前只做装饰纸这一块,行业空间相比前面两者,还是小了一些。

从具体产能说,截至2020年,仙鹤股份特种纸为100万吨/年,五洲特纸的为55万吨/年,今年仙鹤股份预计投放20万吨产能,明年下半年预计投放30万吨的产能,而五洲特纸今年预计投放85万吨,所以从成长性来看,五洲特纸今明两年不一定会输给仙鹤股份,但是从利润体量来看,仙鹤股份应该会很长一段时间都是老大。

从对未来的规划来说,五洲特纸,仙鹤股份以及华旺科技的扩产计划直观看起来都有些“激进”。分别来看:

五洲特纸去年年底发布了一个公告:公司预计总投资 230 亿元人民币,与湖北省武穴市人民政府签订了《年产 660 万吨浆纸一体化项目投资协议书》,投资项目名称为“年产 660 万吨浆纸一体化项目”。主投资项目规模:年产410万吨特种纸生产线、年产150万吨化学浆生产线、年产 100 万吨机制浆生产线,配套燃煤热电厂、生物质发电厂、碱回收和码头。其中,一期生产 320 万吨特种纸、150 万吨化学浆、100 万吨机制浆。今年6月,公司又发行了一个募集可转债的公告,预计募资不超过6.7亿元进行年产 20 万吨液体包装纸生产建设。

而仙鹤股份去年年底发行了关于投资建设广西三江口新区高性能纸基新材料项目的公告,内容是预计投资118亿元,年产 250 万吨高性能纸基新材料及纤维制备项目。主体项目包含年产 150 万吨纸浆纤维制备项目(其中化学纸浆 100 万吨,化学机械浆50 万吨),年产 100 万吨高性能纸基新材料纸项目和主体项目的热电联产、物流供应链、能源管理等配套辅助设施,以及产业链延伸的其他配套项目。4月发行了关于投资湖北250万吨林浆纸一体化项目的公告以及可转债的募资公告,投资湖北250万林浆纸的项目分为三期,包括90万吨林浆,140万吨特种纸。20万吨涂布加工纸,可转债募资内容是:拟募资不超过20.5亿元用于以下项目的建设。

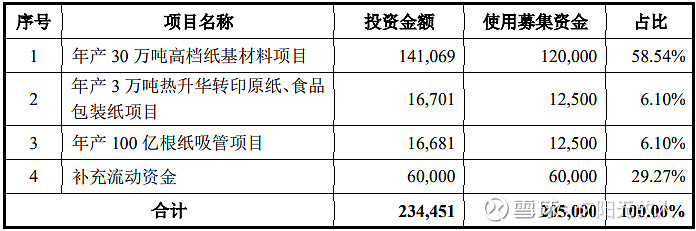

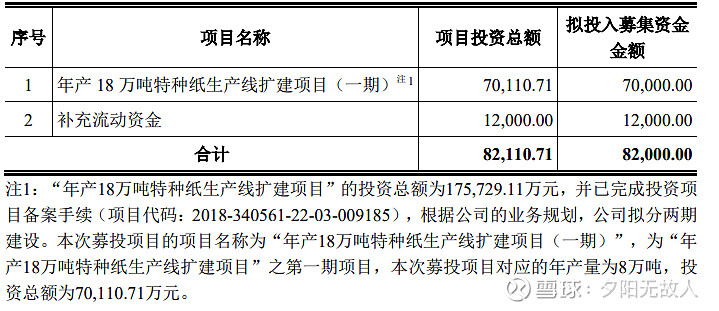

华旺科技今年7月发布了一个公告,计划非公开发行股票拟募集资金总额不超过 82,000.00 万元,用于以下项目的建设:

三家公司都在去年和今年进行了大手笔的投资,华旺科技因为业务范围相对较小,所以投资规模不像五洲特纸和仙鹤股份那样夸张,但是作为投资人,看到一年营收不足百亿的两家公司,动辄拿出上百亿的投资计划,难免会担心是否盲目扩张,市场需求是否足够,等这些项目投产后,各家公司是否会供给过多而大打价格战。但是从公司的角度出发来看,他们出这样的投资方案,应该是代表了自身对特种纸这个行业未来的看好。

站在当下,我们肯定看不到那么远,目前能确定的就是,今年肯定是特种纸行业景气度较高的一年,这个行业里的公司估值都是较为合理且偏低,机构关注较低,且明年这个行业里的几个头部玩家预计还会有不错的利润增速。最后,就是这个行业未来还有很大的空间,应该会孕育出更大市值的公司。