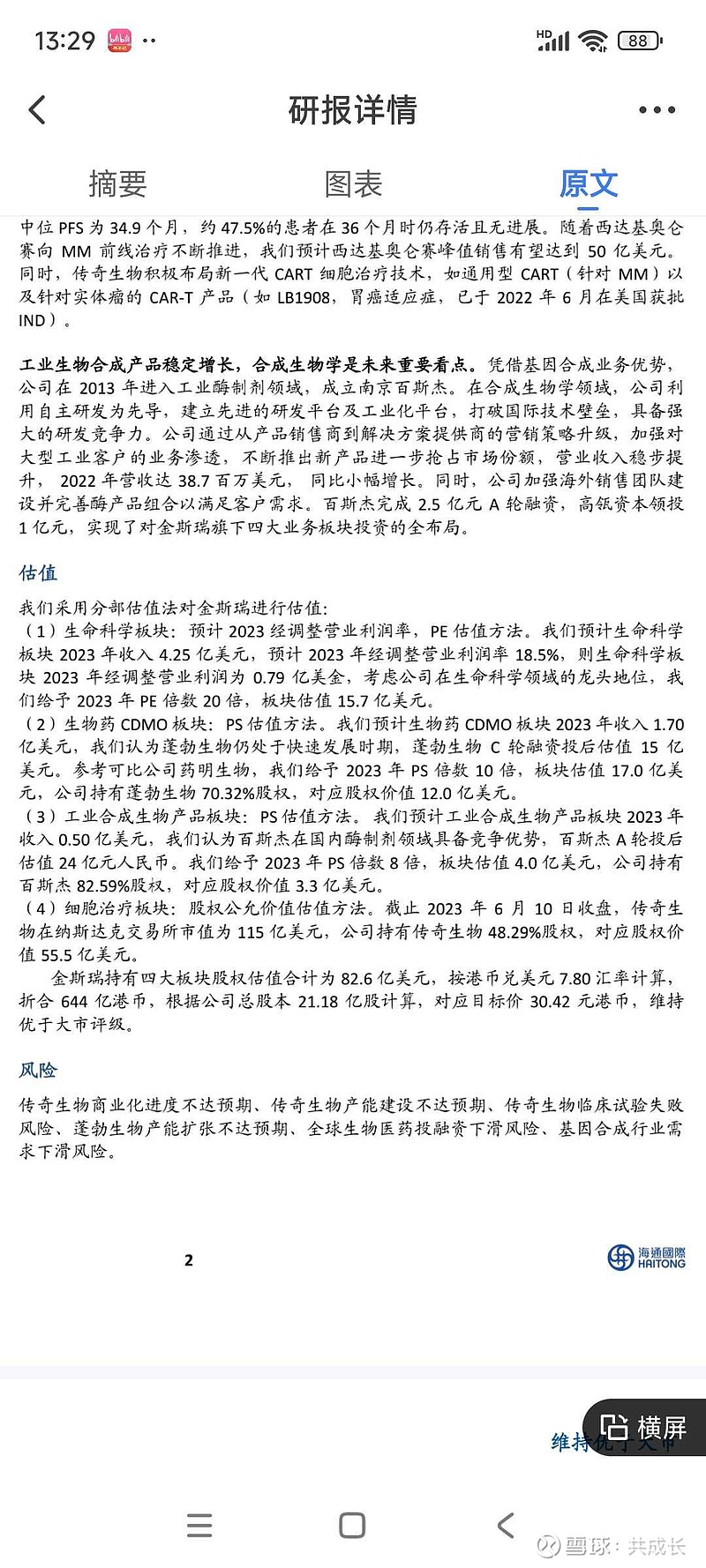

1.主要资产是$传奇生物(LEGN)$ 48%左右的股权,管线也简单,主要就看clita-cel在美国能不能进二线,后面能不能进一线,还有就是销售额能不能快速放量,达到甚至强生的目标50亿美元。昨天传奇生物由于clita-cel在欧洲进二线大涨,目前已经超过120亿美元了,金斯瑞的这部分换算成港币已经达到450亿了。

2.cdmo部分23年融资2.24亿美元,融资时估值15亿美元,金斯瑞目前占70.32%,按10亿美元算。

3.生命科学板块23年预计收入4.25亿美元,营业利润预计0.79亿美元,估值按16亿美元。

4.工业合成生物板块23年估计收入0.5亿美元,A轮融资时估值24亿,其中金斯瑞持股占比为不到83%,大概给3亿美元估值。

2、3、4这三部分估值约为29亿美元,约为227亿港元,打个折给200亿吧。

综上,金斯瑞目前合理估值为450+200=650亿(港元),目前其在港股的市值为316亿,有100%+的空间。

其实,我本人看金斯瑞的研报是真的看不懂,但是传奇生物的西达基22年1亿多,23年5亿美元(传奇和强生各占一半),增长势头很好,又刚刚在欧洲进了2线,美国2线3月15日就要出结果了,很值得一试。

操作思路,可能会投一小部分仓位,算是套利加成长的投资思路,其实对于我来说更像是套利加风投,不过比风投的概率大赔率小。