一、2023半年报

(一)营收10.12亿,下降34.9%

营收下滑是肯定的,现在要看:

1. 营收质量

(1)【销售商品、提供劳务收到的现金/营收】=12.17/10.12=1.2>1

(2)应收账款1.42亿,较年初下降36.1%

可见,这个营收不是靠赊销,是扎实的。

2. 去库存

半年报未披露销售量和库存量情况,但我们可以大致推测:

根据:

a. 2021全年销售量4,718,797支,营收2,675,454,460元,每支567元

b. 2022全年销售量4,416,928支,营收2,491,439,432元,每支564元

c. 平均每支565.5元

得出:

d. 2023上半年销售量1,012,143,747/565.5=1,789,821支,每月销售298,303.5支

e. 剩余库存量2,207,610-1,789,821=417,789支,还需要1.4个月

原本我预计23上半年完成库存清理,现在看来要到8月中旬。

(二)净利润2.78亿,下降62.9%

净利润下滑得更厉害,原因有:

1. 毛利率低了

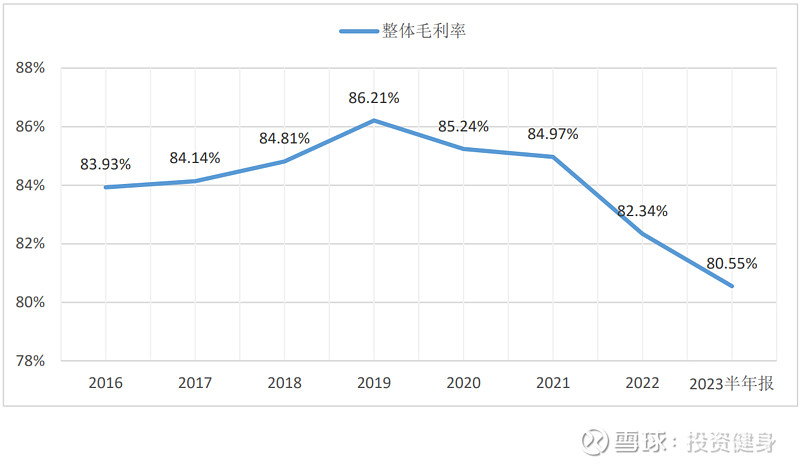

整体毛利率80.55%,历史新低,原因有二:

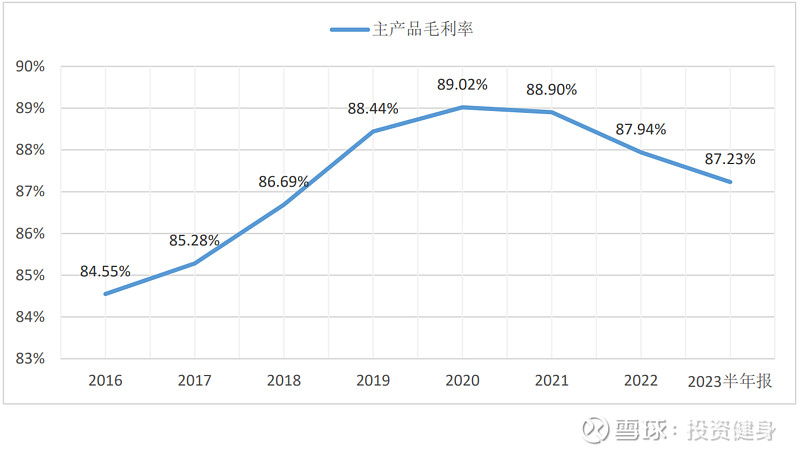

(1)主产品一次性使用血液灌流器的毛利率自2020年持续下降至87.23%

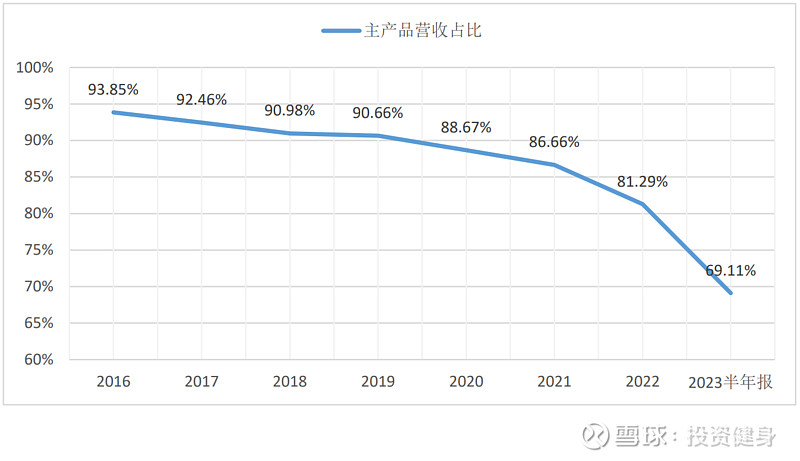

(2)主产品一次性使用血液灌流器营收占比持续下降至69.11%

这一点下降得比较厉害,对比来看:

a. 整体营收下降34.9%

b. 主产品营收下降47.6%

c. 血液净化设备营收增长170.7%(“拳头产品”DX-10血液净化机销售收入1.95亿,同比增长190%)

总的来说,高毛利的主产品自身毛利率下降,营收占比也下降;低毛利的其他产品营收增长,营收占比也增长;导致整体毛利率新低。

2. 费用高了

(1)销售费用增长6.3%,其中主要是市场宣传推广费增长29.9%

(2)管理费用增长16.3%,多花了1022万,其中主要是股权激励费用多花了550万

(3)研发费用增长14.8%

3. 营业外支出多了

主要是对外捐赠1047万(2022全年对外捐赠1120万)

再看净利润质量:【经营活动现金流净额/净利润】=1.57>1,净利润真实

(三)存货增加3.9%

存货增加得少,一方面是持续销售去库存,另一方面是延续了2022下半年“消极备货”策略,2023上半年【购买商品、接受劳务支付的现金】比2022下半年还减少了38.7%。

(四)资产负债率42.3%,历史最高

主要是净资产减少9.4%,短期借款增长42.9%,新增长期借款3.23亿,公司解释为优化资金结构。

二、下半年会怎样

先总结2023上半年,其实就像公司自己说的:

1. 面临较大的压力和挑战,销售低于预期

2. 毛利率下降

3. 持续加大研发投入和市场推广

4. 保障收入及利润质量

还有一个我一直以来的疑惑:为什么经营现金流一直很好?

我对下半年的预测:

1. 8月中旬完成清库存,加上2022三季报数据很低,预计2023第三季报营收微降

2. 预计Q4销售逐渐恢复,Q4营收增长,2023全年营收微降

3. 毛利率持续下滑

三、复合增长

根据员工持股计划业绩考核指标,2023-2025累计净利润36亿,2023-2027累计净利润70亿,以2022年8.9亿为基数计算,则复合增长率15%-16%

按老唐《价值投资实战手册》,第三年合理估值的一半为理想买点,即3年赚一倍。

2025年净利润8.9*1.163=13.9亿

增长率不高,但低利率时代合理估值还是给30倍吧,13.9*30/2=209亿

健帆现在178亿,现在买面临哪些风险?$健帆生物(SZ300529)$

2023年8月 武汉