零、数据概览

一、4月金融数据出炉,跟踪这些数据近两年了,本月出现了一些“破天荒”的情况:

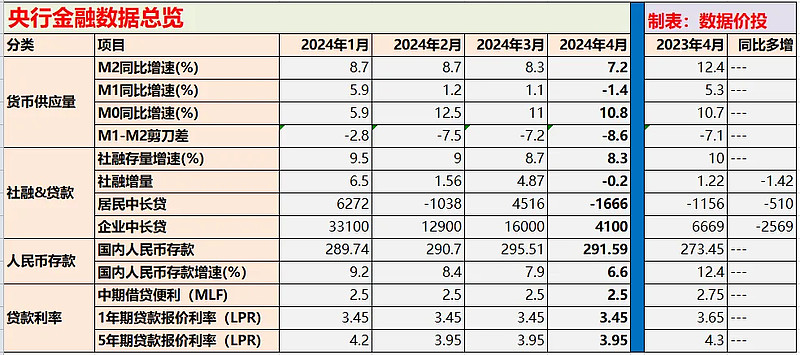

1)M1同比增速转负为-1.4%,预期为1.2%,上次出现负值还在22年1月的时候;

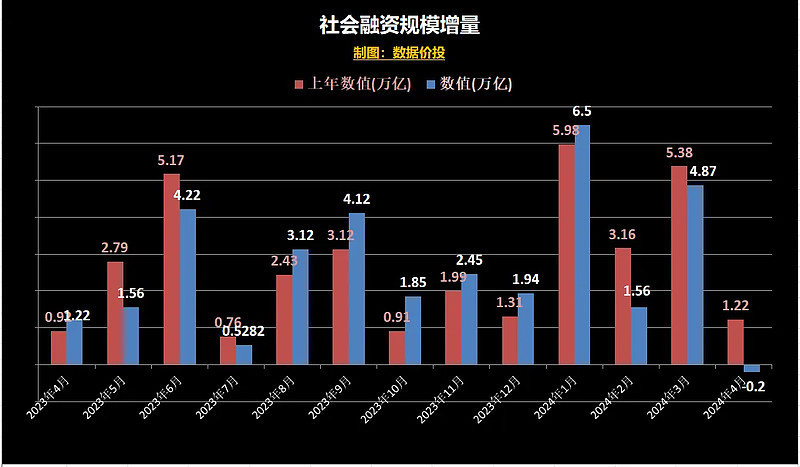

2)社融增量为-0.2万亿,预期为0.8~1万亿,上次出现负值要追溯到2005年10月的时候了;

二、除此之外,其他一些项目也开始减速:

1)M2同比增速下滑到7.2%,前值8.3%;按绝对值来看开始下降,从304.8万亿下降到301.19亿;上月M2刚刚突破300万亿的时候大家都已经开始算什么时候能到400万亿,而本月却已开始掉头下降了;

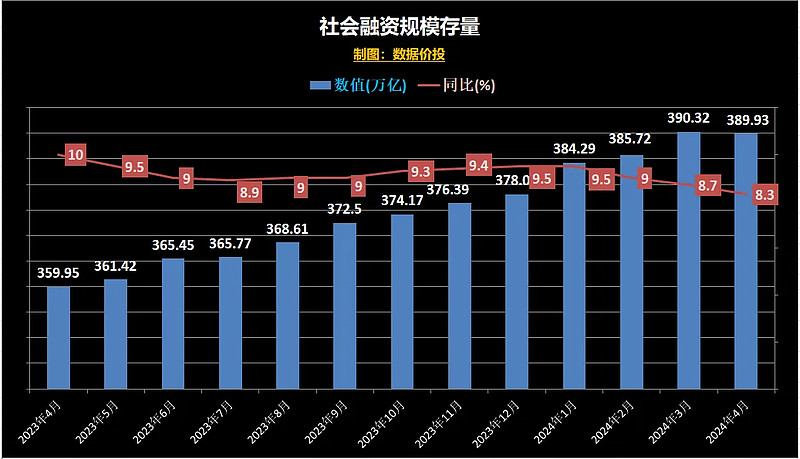

2)社融存量增速下滑到8.3%,前值8.7%;按绝对值来看也开始下降,从390.32万亿下降到389.93万亿;

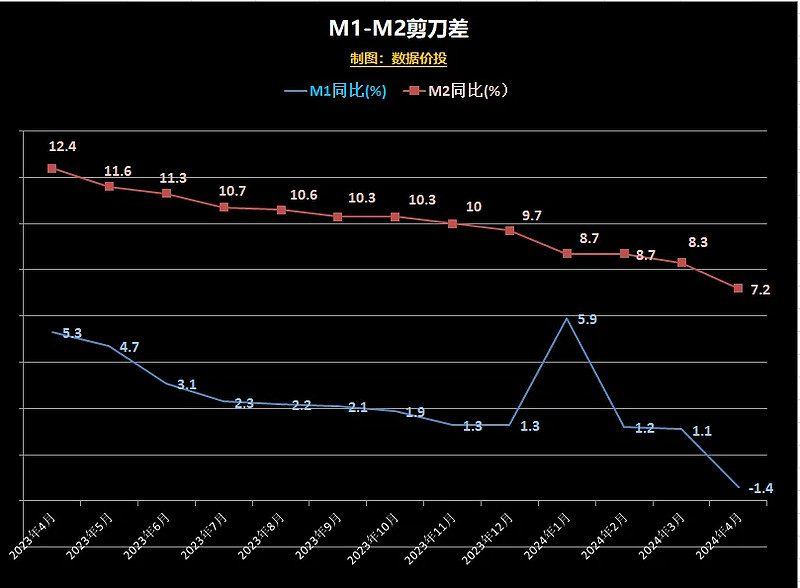

3)M1-M2的剪刀差降低到-8.6%,显示实体经济活跃度进一步下降;

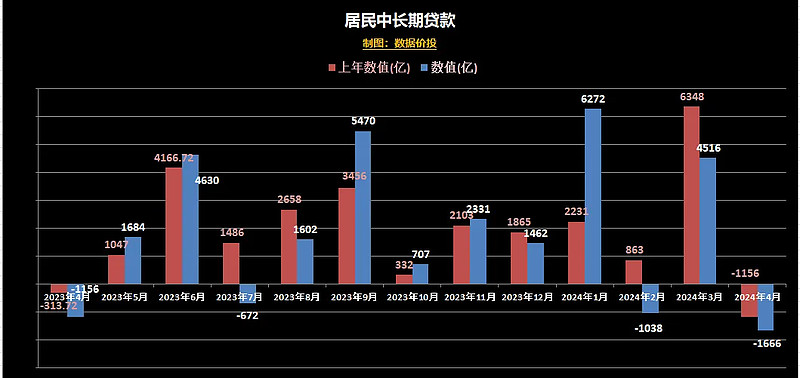

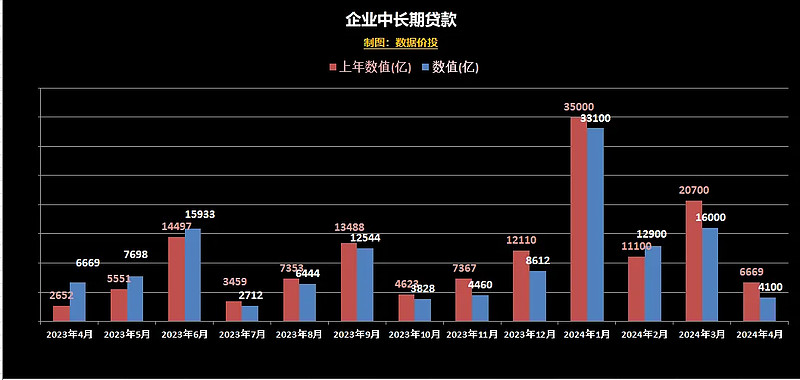

4)居民中长期贷款-1666亿,显示居民购房意愿仍然低迷;企业中长期贷款也下降到4100亿。

三、4月金融数据肯定是不太理想及不及预期的,但也可以分两个方面来看:

1)M1增速下降为负值是真正值得担忧的,因为现在最缺乏的是信心,而M1的增速下降反映的主要就是这个信心的继续低迷,活期存款有所减少,实体经济的活力继续下降;

2)社融增量的负增长,以及社融存量和M2的增速下滑也值得持续关注,但其实是可以理解的。

记得我在之前就说过,当前GDP降速,CPI低迷,大量货币在银行空转,宽货币无法传导到宽信用,在这种情况下,如果M2和社融存量还像之前那么长期维持在高位,那才是不可理解的事情。

增速从高位下滑几乎是确定的,不确定的只是下滑的速度及最终重趋稳定的位置而已。当然4月这个下滑速度是有点快过预期的。

四、最后说一个稍积极一点的数据

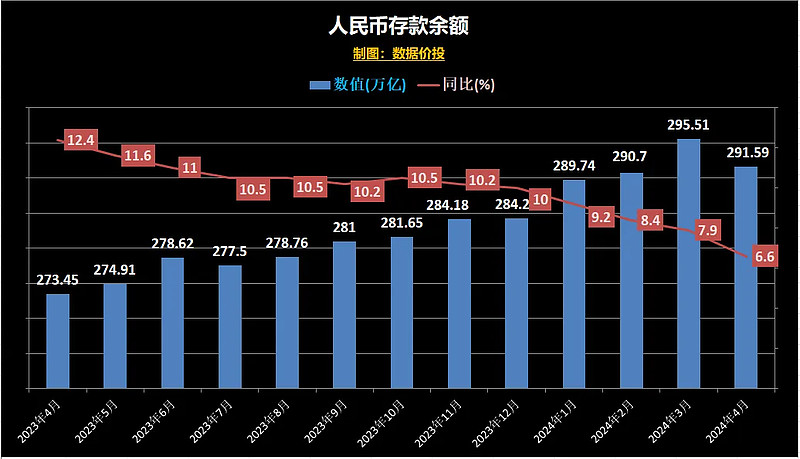

4月人民币存款余额为291.59万亿,同比增加6.6%,增速相比上月的7.9%有所下降;且从绝对值来说,相比上月的295.51万亿终于开始下滑了。

4月M1的活期存款下降了2.57万亿,而存款余额下降了约4万亿。

下降的部分去哪了?

可能还是有部分进入到资本市场去进行投资了。

一、货币发行量

二、社会融资规模

1.社融存量:

2.社融增量:

三、人民币贷款结构

1. 居民中长期贷款:

2. 企(事)业单位中长期贷款:

四、人民币存款余额

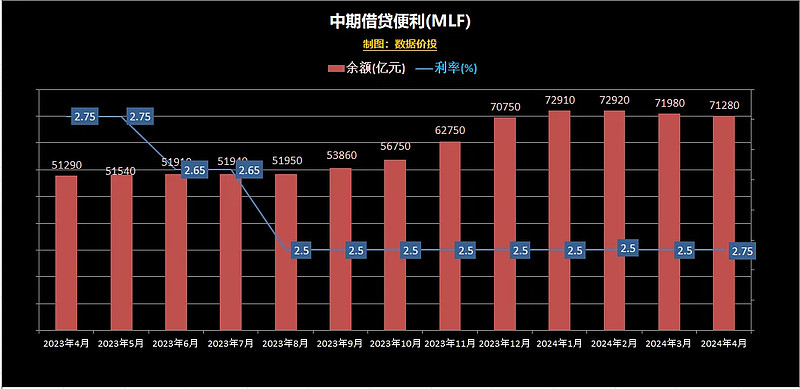

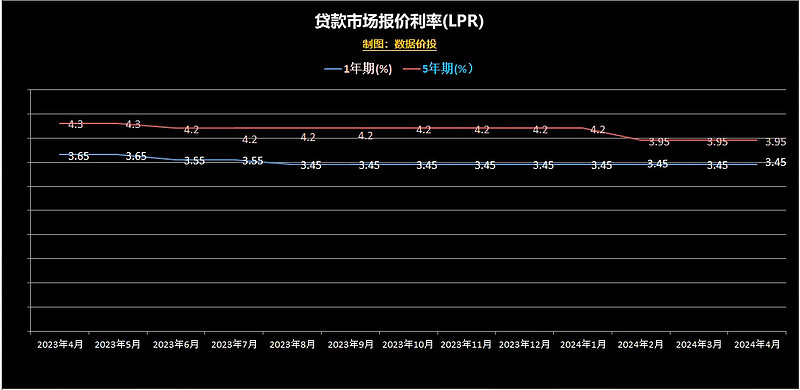

五、货币政策