一则关于中海油的贴子,在头条引起这么多朋友的响应和期待,真是有点出乎我的意料。平时偶有三两个人和我互动交流海油这只股票,没想到粉丝朋友中潜伏了这么多自已的地下党同志。这可让我倍感压力了,担心这篇文章写的质量不高,辜负了一众朋友的厚望。但是君子一诺,总是要兑现的。那就硬着头皮迎难而上吧。是为引言。

———攒股记

先上官方套话:中国海油,中央企业,国内最大的海上原油及天然气生产商。2021年全球500强排名92位。上交所和港交所同时交易的AH上市公司,A股代码600938,港股代码00883。中国海油是中国唯一的纯上游油气公司。

第一部分:中国海油2022年净利润估算方法及过程

下面直接上干货:对中国海油2022年净利润的详细估算过程。虽然海油已出了三季报,但下面的估值过程具有实战的可操作性,即使用来预估2023年全年利润也是一样的过程。

言归正传,先集采估算利润所需的有效信息如下:

一、产量。海油的全年产量约6.1亿桶油气当量。这个产量一般在海油单独发布的下一年经营目标中会明确提出,通常是会保质保量地完成的。这是海油作为为保障国家能源安全的央企,所带有政治意义的经营目标。

在这个6.1亿桶油气总产量中,原油占比约80%,天然气占比约20%。

考虑到石油在中国境内,政府要征收石油特别收益金(即我们通常说的暴利税)。那么我们需要再次把石油产量分为国内和国外两部分计算。目前海油的年产量中,国内和国外的产量比例约为70/30。

根据上述产量情况,我们可以用已经掌握的小学数学知识得出:

本年度石油产量=6.1x80%=4.88亿桶

本年度天然气产量=6.1-4.88=1.22亿桶当量

其中:

国内石油产量=4.88x70%=3.416亿桶

国外石油产量=4.88-3.416=1.464亿桶。

二、成本。石油生产成本主要包括三个方面。

1、桶油主要成本。包括以下五个方面:作业费、折旧及摊销、销售和管理费用、弃置费、除所得税之外的其它税金。衍生说明一下,据海油最新的三季报列示,公司桶油主要成本为30.29元,分别是桶油的税金4.77美元,桶油作业费7.87美元,桶油折旧摊销14.24美元、桶油两费2.51美元、桶油弃置费0.9美元。海油近几年的成本均控制在30美元之内,这个成本有多低呢?做个对比,目前世界公认较低的美国页岩油的成本为34美元。对于石油、煤炭、粮食这类无差别的大宗商品,低成本是企业的重要竞争优势之一,比如同样的玉米,没有口味上的差别,购买者也不关心是什么牌子的,更关心的是价格。低成本意味着低价格,或者在价格大跌时,低成本可以具有极大的抵抗价格波动风险的能力。

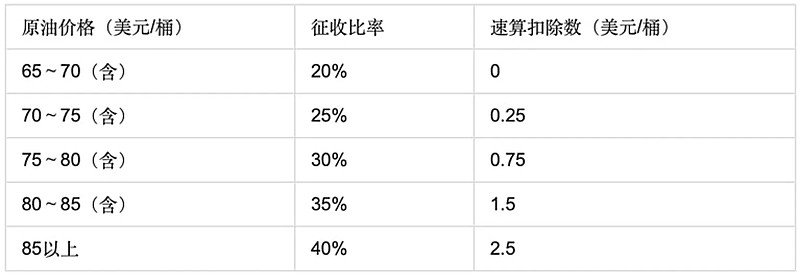

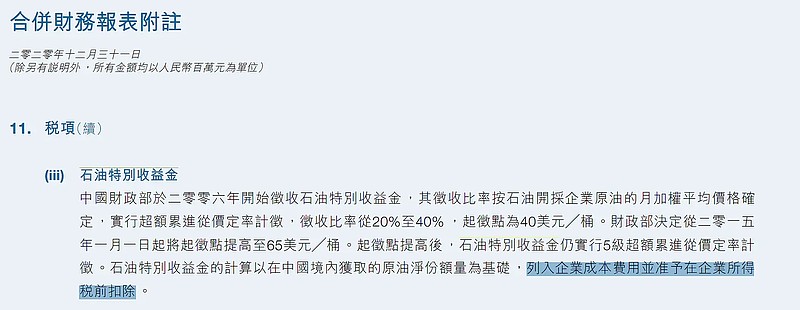

2、石油特别收益金。这是累进税制的税种,具体规定如下:以65美元为起征点,如果原油价格低于65元,则免征该项暴利税。

放上速算表及财报说明。

举例说明一下特别收益金的计算:如果国际原油价格为90美元每桶,则:桶油特别收益金=(90-65)X40%-2.5=7.5美元/桶

3、企业所得税。海油国内外所得税有高有低,根据历年平均值25%左右,与我国国内常规企业所得税率接近。

三、售价。众所周知,石油的销售是以国际原油价格为准。海油也不例外,在国外销售的部分直接美元交收,国内的销售同样以美元报价,人民币交收。所以当人民币对美元贬值的时候,海油大大受益,因为它赚的是美元,可以兑换回更多的人民币。所以销售价格的高低主要取决于两个困素,一是国际原油价格,二是人民币兑美元汇率。根据海油最新的三季报,前三季海油实现的原油售价是95.8美元,天然气8.15美元/千立方英尺。

对天然气的利润计算按热值换算为:1桶原油=5800立方英尺=5.8千立方英尺。

我们在下面计算利润时保守取全年90美元/桶油价,天然气按8美元/千立方英尺,汇率全年从6.35一直跌到现在的7.25左右,我们姑且按接近均值的6.7计算。注意,我在文中多次使用了“约”“左右”“保守”等词。这体现了估值是模糊胜过精确的思路,也就是毛估估反而更明了有效,同时保守更体现了少即是多的思维,少估一点,实际多出来的都是安全边际。

现在,是再次用到你们的小学数学知识的时候了。

国内原油全年净利润=3.416x(90-30.29-7.5)x6.7x(1-25%)=896.21亿人民币

国外原油全年净利润=1.464x(90-30.29)x6.7x(1-25%)=439.26

全年原油合计利润为896.21+439.26=1335.47亿人民币。

天然气的利润计算如下:

1.22x(5.8x8-30.29)x6.7x(1-25%)=98.76亿元。

全年6.1亿桶油气产量总利润=1335.47+98.76=1434.23亿元人民币。

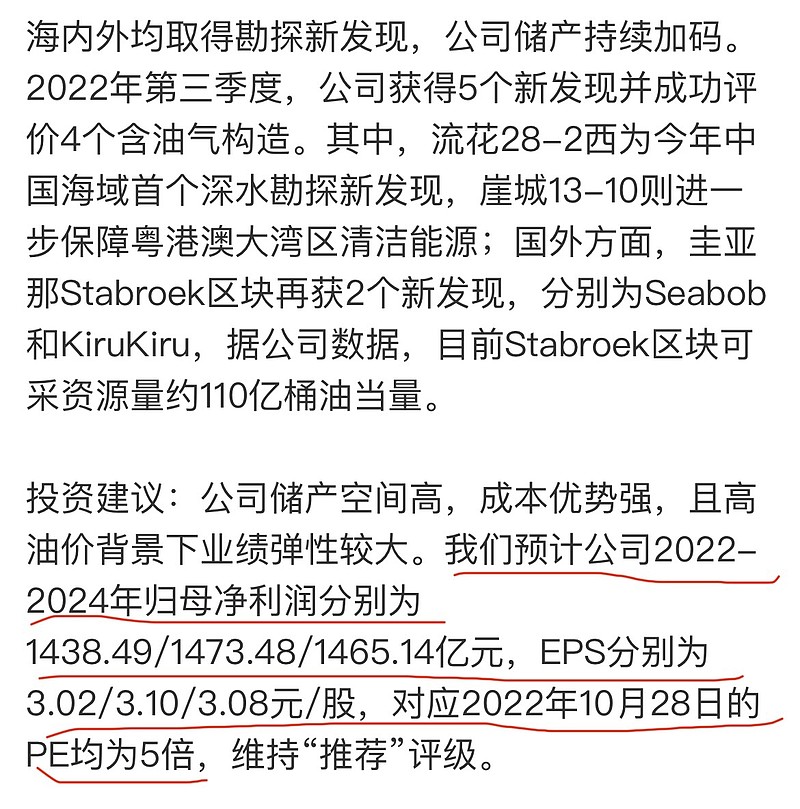

经过细致的取证工作,我们最终得出了中海油2022年全年的净利润可达到1434.23元。这个结论是否较为准确或能否接近海油的全年真实利润,还有一个季度的利润未知,我们找几份券商研报求证一下,很多券商研报吹牛的水分大,很多机构在某一家企业上的理解深度,未必比一些专一跟踪某家企业的散户强。我一般是不太信得过他们的。这里放上一份某券商的研报截图:

我预测的22全年净利润是1434.23元,券商预测的22全年净利是1438.49元。两者相差仅4亿元。对于总利润高达1400多亿的数字来说,这个微小差别可以忽略不计了。没想到在海油利润估值上,我和券商的吹牛水平是惊人的一致。

这里特别说明一下,我在雪球看到一些大佬对海油的利润计算时,还会再减去资源税,城建税,教育费附加几项,我一直没明白。按财报列示和说明,这几项税金即桶油主要成本中说明的除所得税外的其它税金,已包括在桶油主要成本中了。况且城建及教育费附加本身是增值税的附加税种,不可能分开单列的吧?

第二部分。估值对投资者的指导意义

这个估值结果1435亿,或者说按海油总股本475.5亿股为每股预计盈利3.01元,对我们投资海油有什么指导意义?

我们可以从几个角度去分析,海油作为少有的带有较好成长性的价值股,同时有高分红的特征。海油在21年年报中明确作出承诺:无论企业经营情况如何,22-24年每股分红不低于当期净利润的40%且不低于0.7港币每股。财报中这段原话说得很霸气,无论经营情况怎么样都要这么分红,就是说亏损也要分0.7港币每股给你?这其实说明海油的管理层很清楚,这三年我是不会亏的。按以往惯例,海油分红比例达到50%,那么根据我们上面的估值1435亿即每股3.01元。可分股息为1.5元每股。那么如果海油以后的十年能保持这个利润的假设下(这个假设的可能性在第三部分分析),那么在红利不复投的情况下,十年可收到红利15元。而15元的海油在这一年中你经常可以买到。上周就到过14.48元。如果红利复投的情况下,以15元买入,只需要7年靠分红可回本。(股息率=1.5/15=10%)。

如果把海油以周期股看待,按席勒市盈率计算公式如下:

当年合理估值=10年平均净利润X无风险收益率的倒数

假设以后十年海油的净利润在1元到3元之前波动,取平均偏低的水平每股盈利1.5元,则当年合理估值=1.5X25=37.5元。

后面几年是否这个1.5元每股盈利的假设能够成立?我不知道。说一个客观存在的事实情况:2021年国际油价均价为67美元,中国海油在21年当年现实了净利润703亿!即约为每股1.5元盈利。

很多问题不能想得太复杂,推测本身是基于假设,按现在无风险收益率为4%,即市盈率为25倍。承受风险的股票收益率为8%应该是合理的,即市盈率为12.5倍。海油现在的股息收益率就已经达到了超过了8%达到了10%,那么它的合理市盈率为12.5倍并不过分,我们打个折取其市盈率为10倍,每股盈利3元,其合理股价应该为30元。

本文第二部分是基于估值数据进行的各种假设,纯属合理虚构,可指导思路,不作为指导交易的建议。股市变幻难测,风险请各自负。我们只能选择相信大概率事件,如果小概率事情发生了,只能归于天意如此吧。有首我很喜欢的粤语歌词:命中有时终须有,命中无时莫强求。记不得歌名了,有知道的朋友可以告诉我。

第三部分:中海油的未来

上文提及,2021年油价67美元,中国海油净利润703亿人民币。这段时间美国不断放出国家战略储备原油意图平抑油价,而石油成员国组织欧佩克立即决定日减产200万桶以维持油价高位。全球碳中和背景下,各国对石油勘探开采的资本支出大幅减少,而海油近三年反而加大资本投入,产量快速增量。美元升值无形中使海油净利润增厚且幅度较大。

据报道:中海油近期高价出售处于衰退期的英国北海油田,在这个油价高企叠加欧州天然气紧缺时卖了个极高的好价钱,真是完美的时机。同时海油公司在巴西、圭亚那的全力开拓得到了可观的优质权益。将是海油量价齐飞的亮点。

放眼几千家上市公司,散户股东从来是以抱怨指责来评价公司的各种经营和举措。只有中海油这家奇葩公司,管理层整天尽干些靠谱的事情,你说气人不气人?

巴菲特对选股时的公司准则和财务准则都有详细的说明。对公司准则,他说了三条:1、业务简单易懂,2、企业前景光明,3、能干而可信赖的管理层。一一对照,他说的是中海油吗?

官话开场,官话收尾,这是中国人写文章的惯性思维。难怪毛主席他老人家要写《反对党八股》这篇文章对这种文风陋习加以批判了。

风险提示:油气勘探开发不及预期,国际局势变动对原油价格造成冲击,疫情反复导致原油需求不及预期,能源政策变动风险。这是一篇以中国海油为例说明估值思路的文章,作者攒股记不推荐包括中海油在内的任何股票。