康泰转2是一个不可多得的好转债,主要原因来自他本身基本面不差,而且还不吝惜下修,已经数次下修了,近期再次提议下修了,也就是铁定是不想还钱的,下面从转债条款、企业股东、行业、经营、财务来进行分析。$康泰转2(SZ123119)$ $康泰生物(SZ300601)$

一、 转债的基本条款情况

康泰转2的基本条款如下:

二、 企业的股东构成

公司股东是个人,杜伟民等3个自然人占了45%,股权结构稳定,自驱力强。而且,私企比国企更加不想还钱。

三、行业简述

预防性疫苗是最具成本效益的防控传染病手段:疫苗是一种医疗用生物制品,通过让接种者主动暴露在安全性可控的抗原中,触发身体免疫机 能并留下免疫记忆,最终实现对某一种或一类特定疾病的预防(或治疗)。根据用途可分为预防性疫苗和治疗性疫苗。预防性疫苗通过阻止传 染病的传播降低患者以及社会负担,被广泛应用于世界各国。预防性疫苗通常接种剂次和频次比较有限,属于典型的低频消费品。其市场规模 的增长主要靠:1)新疫苗品种的推出;2)疫苗产品迭代;3)接种人数增加。

行业较高壁垒使全球疫苗市场呈现寡头垄断格局,大单品效应显著:2021年全球疫苗市场约销售53亿剂疫苗,销售额共计420亿美元。疫苗研 发周期长、资金投入高且生产环境及质控要求较为严苛的特点使疫苗行业具有较高壁垒,呈现寡头垄断格局。全球人用疫苗市场主要由默沙东、葛兰素史克(GSK)、赛诺菲、辉瑞四家跨国制药公司主导,2021年分别占全球非新冠疫苗市场份额22%、20%、17%以及14%,合计市场 占有率超70%。2021年全球销售额前十的疫苗(剔除新冠疫苗)也被这四家企业包揽,其中销售额最高的五款疫苗合计占据全球非新冠疫苗 市场51.2%的市场份额。

中国一类苗市场或因新生儿减少而收缩,二类苗为疫苗行业增长动力:在中国,根据国家免疫计划的设置,疫苗被分为免疫规划疫苗(一类疫 苗)和非免疫规划疫苗(二类疫苗)两类。由于一类疫苗主要针对6周岁以下的儿童且接种率已经较高,我国新生儿出生人数自2016年下滑或 使一类苗市场规模收缩。二类苗占据疫苗市场规模的主要份额,鉴于:1)中国人均疫苗发展公共支出相对较低,随着国民健康意识提高,中 国疫苗行业相较发达国家有2-8倍增长空间;2)政策支持下,国产疫苗加速发展,品种日益丰富;3)部分研发能力较强的国产疫苗厂商推出 媲美进口疫苗的产品,实现国产替代,我们认为优质国产二类疫苗厂商拥有更大的发展空间。

三、企业的经营情况

业绩方面:2022 年公司常规疫苗收入增长较快,13价肺炎疫苗放量增长。2022 年公司常规疫苗销售恢复良好,实现销售收入 29.46 亿元,同比增长 85.39%,主要得益于四联疫苗的恢复以及新产品 13 价肺炎球菌多糖结合疫苗(以下简称“13 价肺炎疫苗”)的放量增长。 2023年公司常规疫苗(不考虑新冠疫苗)总体销售收入较上年同比增长不低于16%,利润也达到比较高的水平,扣非净利润是7亿元—8.3亿元,已经超过了疫情之前的水平,2019年是5.75亿元还是不扣非的,企业本身的变强了,但是股价比19年更低了,说明市场的恐慌情绪,股票已经是估值比较便宜,相应的转债的价格也不高。

2022 年以来,康泰生物相继与菲律宾、印度尼西亚、巴基斯坦、沙特、印度等国合作 方签署合作协议,持续拓展 13 价肺炎球菌多糖结合疫苗、23 价肺炎球菌多糖疫苗等疫苗品 种的海外布局。 2023 年 12 月 11 日,康泰生物子公司民海生物与埃及疫苗企业 Gennvax Egypt 签署《13 价肺炎球菌多糖结合疫苗授权代理及技术转移协议》。双方达成民海生物 13 价肺炎结合疫苗的代理许可和技术转移的商业合作,将共同推进成品疫苗在 埃及获批上市,以及在当地进行原液分装。随着国内疫苗渗透率提升,国内疫苗企业已经处于“立足本土、着眼海外”的阶 段,提升自身产品线的市场天花板,出海已经成为国内疫苗头部企业的新增量,公司的未来在出海。

研发方面:在研产品种类较多,重点研发新产品进展较为顺利。2022 年公司继续加大研发投入,研发投入金额持续增加,截至 2023 年 4 月末,公司拥有在研项目 30 余项,进入注册程序的在研项目 16 项,其中冻干人用狂犬病疫苗(人二倍体 细胞)和水痘减毒活疫苗均已完成注册现场核查及 GMP 符合性检查,随着新产品陆续顺利上市并实现产业化,预计将进一步丰富公司现有产品种类,增强公司产品竞争实力。

2022 年非常规疫苗资产集中计提减值,公司当期归母净利润出现亏损。 2022 年受当期非常规疫苗市场需求量快速下降影响,公司非常规疫苗销售收入大幅减少,同时公司对非常规疫苗相关资产(包括存货、已资本化的研发支出、固定资产)合计计提减值 7.99 亿元,对非常规疫苗当期研发支出费用化处理,致使当期公司归母净利润出现亏损,短期公司业绩承压,公司已将涉及非常规疫苗相关支出均集中计提减值。

公司在研产品及资本支出项目较多,存在研发进展不达预期及新增产能能否消化存在不确定性。公司新增在建产线与公司主要在研产品相配套,在建项目总投资规模仍较大,疫苗产品研发周期长、技术难度大,需要持续投入一定规模的人力和资金,研究成果能否顺利实现产业化存在较大的不确定性,若新产品未能顺利上市并实现产业化,则 公司的前期研发投入存在无法收回的风险,且与公司在研产品相配套的产线可能出现闲置,将进一步增加公司经营成本,可能对公司可持续经营能力产生不利影响。

公司现有产线的产能利用率较低。公司现有产品的产能设计较大,公司部分产品接种对象主要是新生的婴幼儿,近年来随着国内新生儿人口持续下滑,国内新生儿疫苗市场的需求有所收缩,2022年公司现有主要疫苗产品的产能利用率较低。

四、企业的财务状况

1、资产负债表

公司货币资金类资产比较多,有30亿元的规模(标黄部分),整体实力较强。债务负担不重,只有24亿的刚性债务,但是这样的话现金这么多,会不会有债现双高的问题呢?我猜测可能现金比较多放银行,利息比借款成本高,就看财务费用是不是负数了。

另外,公司固定资产和在建工程很多,也反应货币现金多是合理的,公司在研的东西都配产线,所以产线是很多的,造成固定资产和在建多,目前国内的孩子少了,不走出去这么多产线会有问题,所以企业的未来还是要走出去的。

应付债券应该全部都是可转债,企业也不想还的,不然不会下修。从公司资产负债表情况上看,公司整体资产负债表是比较符合公司经营实际的,没有太多的可疑资产。

2、利润表

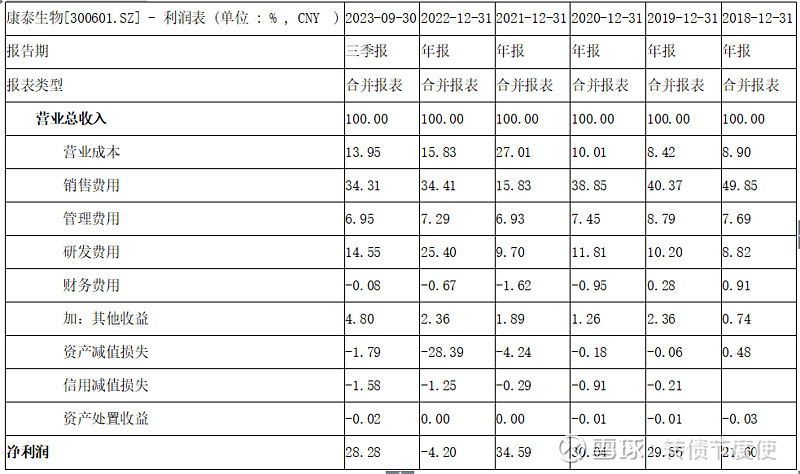

(1)百分比法

利润表用各部分去除以营业收入得到营业收入百分比表更能说明问题。

从销售百分比的角度出发来算康泰生物的利润表,可以得知公司债现双高的原因,财务费用为负数,贷款然后存大额存单,公司作为医药企业,材料成本很低,销售费用占比30%,研发费用高,最终净利润水平能达到20%已经算不错了。公司研发费用在全部A股的疫苗股票里面已经属于比较优秀的了。其他几个企业的研发投入都不如康泰生物的,如下为疫苗股研发投入情况。

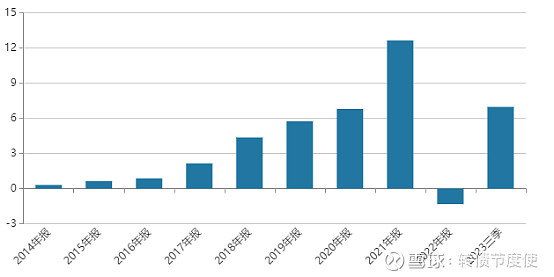

(2)总量趋势

上为收入趋势,下图为利润趋势,从总量上看,2021年疫情对其扰动较大,2022年非常规疫苗出清,对公司影响较大,2023年三季度恢复水平较高,公司常规疫苗+海外扩张顺利:

3、现金流量表分析

(1)三类活动现金流量情况分析

从图上可知,公司的经营获得现金流没办法覆盖投资活动现金流,需要借款,2020年进行大规模投资,主要是当年疫情造成疫苗大幅度的需求增长,因此扩建了或者买了一些公司,造成了投资支出,之后的支出也增多起来,一直到2023年才恢复了正常,这个其他的疫苗企业来讲也是这样的情况。公司资产负债率只有34%,还有借钱扩张的空间的。

(2)净利润成色

最后看一下净利润的成色,用经营活动现金流入净额/净利润,10年的数据为121%,说明净利润成色不错。

整体看,公司财务比较健康,结合公司慷慨下修,各种条款比较适宜,是一个值得推荐的标的,静等价格回落。

参考资料:

2023年评级报告

企业年报