数据一览:竞争力持续下降

刚过去的四季报,唯品会不出意外的出现了收入下滑:营收341亿元,而对应到2020年的同期为358亿元。并且,毛利率、利润都出现了下滑。如何看?

在之前的文章里,我多次对唯品会做了定性:尾货的管道化,公司的竞争优势越来越小。我们从毛利率、季度活跃用户、利润等,来逐一解析唯品会当前的现状。

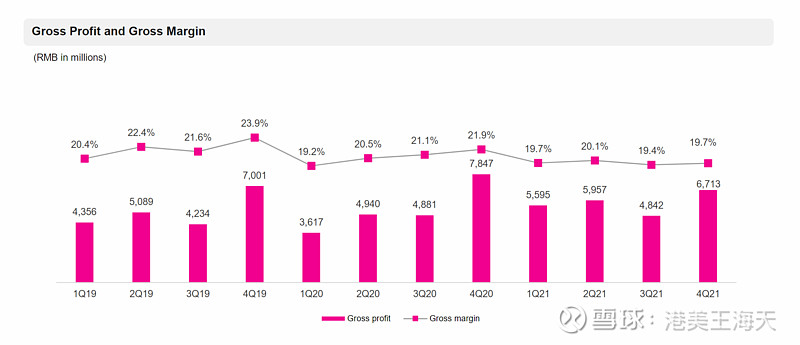

首先我们来看毛利率:2021年四季度,唯品会的毛利率为19.7%。在过去的12个季度种,只有2020年Q1和2021年Q3低于这个数字。前一个好理解:因为彼时正值新冠疫情爆发,上游品牌商积累了较多库存,唯品会降低自身的毛利,和品牌商共度难关。在2020年的随后三个季度,唯品会毛利率都保持了20%以上。

(唯品会毛利,呈现持续下滑的趋势)

而到了2022年,全年四个季度,唯品会有三个季度的毛利率低于20%。分别为:19.7%、19.4%、19.7%。

毛利率的持续降低,从正常的商业逻辑理解,无外乎两个原因:扩大市场份额,企业主动降低毛利;竞争激烈,企业被动降低毛利。唯品会的情况,更像是后一种:因为毛利降低了,收入在四季度还下降了5%。背后的原因,是公司面临越来越激烈的竞争。并且,目前以及短时间内,仍然看不到拿出解决竞争的手段和方法。

活跃用户下滑,是最好的例子:

我们看唯品会的季度活跃用户,过去的两个季度,用户出现了下滑趋势。而这背后,反应的是什么问题呢?

The number of active customers[3] for the fourth quarter of 2021 was 49.2 million, as compared with 53.0 million in the prior year period。

2021年四季度活跃用户4920万,2020年同期为5300万;

The number of active customers [3] for the third quarter of 2021 increased to 43.9 million from 43.4 million in the prior year period.

2021年三季度活跃用户4390万,2020年同期为4340万;

用户被其他渠道争夺。季度的用户,唯品会2022年的同比都是下滑的。虽然管理层在call back会议种谈了SVIP用户的强劲势头,但是无法改变基本盘面临的侵蚀。这些争抢唯品会的渠道包括、不限于:抖音、快手、京东、拼多多、各种移动端的拼团卖货公司。

而大众用户市场,唯品会的用户规模,远低于快手、抖音电商的用户规模。对应到商品端,唯品会所售卖的是服装鞋帽的尾货。这种品类,天然适合视频和直播电商。如果说唯品会是货架式特卖会,在抖音,每天、每小时,都有N场同时进行的特卖会,并且真正的千人千面。

对应到结果和数据上:以快手抖音为代表的短视频和直播电商,季度和年度,增速为45%-50%,而唯品会的季度增速是负数。电商的大盘,是个位数增速。谁在抢谁的用户和份额?答案已经一目了然。

货架式电商Vs内容型电商:谁的效率更高?

沈亚在电话会议的两段:

1、“我们的护城河不是货架电商,我们专注于特卖,直接从品牌商拿货,与品牌有长期、稳定的合作关系,是品牌清理库存、资金回笼的重要渠道。”

2、“直播电商和我们的盈利模式不一样,对平台电商影响更大,对我们的影响相对小。”。

这是沈亚在投资人对话会议上,针对和直播电商对比的回答。对于唯品会的护城河,沈亚认为公司的优势不是货架电商,而是:从品牌商直接拿货、长期稳定的合作关系。这样的论据,是否能站得住呢?

以前唯品会清库存,今天每家都可以清库存。我们以抖音为例,由于字节并没有上市,我们无法获取抖音直播电商的GMV、服装的收入规模。但是,从微观上,我们看到抖音的清库存能力,是海量的、规模巨大的。不仅有品牌上的自播,也有经销商的直播,以及各种达人的带货。

在抖音上搜索阿迪达斯、耐克,会出来一连串的账号和直播带货内容。

回到沈亚的回答,唯品会从品牌拿货没问题,但是今天,渠道已经高度分散了。因为渠道完全打开了,品牌甩库存,不再局限于唯品会。品牌既可以把货给唯品会,也可以把货放到抖音,还可以在拼多多开设官方的折扣店。

直播电商对唯品会影响小,对平台影响大?我们先来定义一个问题:抖音是直播电商还是平台电商?如果抖音是直播电商,对拼多多这样的平台电商影响有多大?如果抖音是平台电商,对拼多多影响几何?

定义抖音的电商,显然并不仅仅是直播电商。抖音,既是直播电商,又是平台电商。对唯品会的影响,并不取决于对方是直播还是平台,而是这种先的电商形态,是否在一些品类里,能做到效率上的领先。而抖音快手的直播电商,恰恰最适合销售尾货、非标品、时尚产品。视频和直播的表达,更直观、清晰、具体。其次,受众的范围也更广。这样直接带来的规模效应。

卖家、买家、平台,都受益于这样的规模效应。而对唯品会的影响,我们按最保守的数字推测:假设2021抖音电商的GMV为1万亿,服饰鞋帽占比20%,就是2000亿。这2000亿里,尾货占比15%,也有300亿的销售额。而唯品会2022年的全年营收才1100亿。

回到折扣和尾货的总盘子,抖音和快手的几百亿尾货GMV,对唯品会的冲击是最大的。因为大盘的增速,只有个位数。所以,抖音快手拼多多的尾货,必然抢了现有的一部分存量市场。而唯品会,是中国线上和线下的折扣业态里最大的。受到影响最大。

不分红的唯品会,应该估多少钱?

把时间拉回到2021年3月31日,唯品会彼时宣布回购不超过5亿美元的股份。但是翻看唯品会的财报的公告,并没有公告回购的金额。在这个季度的电话会中,公司CFO称:“在现金使用方面,去年公司执行了股票回购。”而阿里昨天的电话会议里,公司已经完成了70亿美金的股份回购,兑现了宣布总额的50%。沈亚和唯品会的管理层,是否觉得唯品会目前的股价仍然较高?即使一年跌了70%,估值仍然贵?不然为什么不像阿里一样,大规模回购?

而唯品会账上的现金,目前高达:25亿美金现金+8.4亿美金短期投资,加起来33亿美元。折合人民币210亿元。

其次,从2012年上市至今,唯品会没有宣布任何派息分红。如果IPO前几年,不分红可以理解。首先公司是亏损的,其次,需要持续扩张业务、拉新获客。而上市十年,公司却仍然不派息,这是非常忽略二级市场股东。作为对比,我们看另外两家公司:

$欢聚时代(YY)$ :也就是欢聚时代。和唯品会同一年在美股IPO,两家公司的总部都在广州,以李学凌为主的管理层,在2020年宣布了额外派息,目前欢聚集团的股息率达到4.5%。意味着买入100万美金欢聚,股价没有任何涨跌,一年也有4.5万美元的分红收益。

$挚文集团(MOMO)$ :也就是陌陌。虽然公司收入、用户增速放缓,但愿意和股东分享利润。目前挚文集团的股息率高达6.7%。虽然陌陌的直播业务,规模没有快手、抖音大,但是对陌陌是个稳定的现金奶牛。对股东有分红,二级市场也愿意长期持有公司。

沈亚,出生于浙江温州。民风以精明、低调著称。中专毕业后,做对外的进出口贸易。据媒体报道,做唯品会的原因,是受法国一家闪购网站的启发。并且,在融资上,仅融到A、B轮,就IPO了。从一级到上市的很长时间,唯品会都给投资人创造了巨大的回报。

但是,今天的唯品会,业务已经没有了增长,如果算上2022年Q1的展望,公司的收入已经连续两个季度出现下滑了。而在快手、抖音、拼多多这些公司的进攻下,唯品会受到的影响是确定且明显的。因为别的电商,只是增速放缓了,但不至于负增长。

如果把负增长,都归为电商大盘和宏观不景气,那为什么不是每家都负增长?

2021年全年,唯品会的净利润为7.3亿美金。考虑到收入下降,公司的估值并不能给的太高。另外,公司还没有分红和派息。参考挚文集团,6%的股息率,公司的PE也就是8倍。如果唯品会不派息,连挚文的8倍PE都给不了。只能给6倍、7倍。对应市值分别是42亿美元、49亿美元。

当前60亿美元的市值,尤其是不派息的唯品会,仍然不便宜。而昨天写本文时,作者致电唯品会IR官网的联系电话,想咨询何时派息,电话一直无人接听。

声明:本文提到的所有公司和代码,不构成任何建议或意见。