中煤能源发布2024年第一季度报告,第一季度营业收入453.9亿,同比下降-23.3%,归母净利润49.7亿元,同比下降30.5%,每股收益0.37元。

其实昨天文章也谈了,整体煤炭大概就是这么个情况:

说实话现在具体我都懒得去算,我只需要知道大概数据就好,大差不差,尤其这种短期的,要不也太累了,而且有时候扣的太细,很容易忽视整体,投资是艺术,不是科学,我看到过很多人因此进去出不来的,最后屋倒楼塌。

其实中煤一季度报还是挺重要的,可以说是基本奠基了中煤今年的业绩,以及其他三大煤企一季度的业绩情况,甚至说全年的业绩情况,所以一定要先看一下它的底牌。

市场已经被兰花科创等小公司的业绩吓尿了,正常情况下,中煤是要恢复的,不信我们简单看一下:

假设预计今年可以实现净利润180亿,每股净资产将达到13.35,市净率0.57,市盈率5.5,这么便宜还想要啥自行车啊,现在也算是下行周期间的估值了,怎么说家里也是有矿的。

或者再换一种算法,你可能感觉更明显,去看一下资产负债表,这里就不做说明了。

再或者看现金流量表,1000亿把公司买下来,然后不要投资了,一年400亿的现金流,3年回本,然后白捡个中国四大煤炭公司之一,都可以和世界一半的国家抗衡了,那还不躺在煤坑里数钱啊,拉你都不带走的。![]()

玩笑归玩笑,想想是不是这个理儿。

报表一些变化需要看一下:营收、净利润下降,其实就是煤价下降了,经营活动现金流需要了解一下,公司现在成立了财务公司,负债管理成员们的资金。

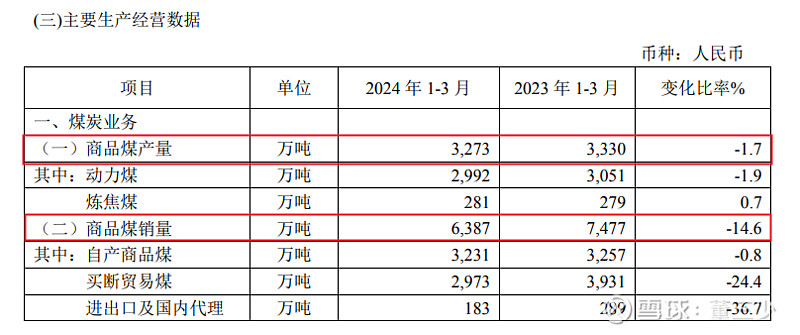

再看一下经营数据:

产销量都是下降的,销量下降的也比较大,不过一个季度也不用太在意,谁知道是上个季度高基数还是现在需求下降,公司没说,反正50亿到手了,就够了。

其实煤炭公司就这点不太好,价不稳定,量也不稳定。

营业收入和成本情况:

一季度,公司煤炭业务实现营业收入 374.83 亿元,比上年同期 507.44 亿元减少 132.61 亿元, 下降 26.1%。

煤炭业务营业成本 273.56 亿元,比上年同期 375.12 亿元减少 101.56 亿元,下降 27.1%。

煤炭业务实现毛利 101.27 亿元,比上年同期 132.32 亿元减少 31.05 亿元,下降 23.5%。

其中:自产商品煤销售收入 193.06 亿元,比上年同期 218.42 亿元减少 25.36 亿元, 下降 11.6%,主要是自产商品煤销售价格同比下跌 73 元/吨,减少收入 23.62 亿元;销量同比减少 26 万吨,减少收入 1.74 亿元。

其 中,自产商品煤销售成本 94.01 亿元,同比增加 5.24 亿元,主要是煤矿自营剥离量和掘进进尺同 比增加、生产一线队伍薪酬水平提高以及本期专项基金费用化使用同比减少结余增加等使自产商品煤单位销售成本同比增加 18.42 元/吨,以及销量同比减少 26 万吨综合影响;

买断贸易煤销售收入181.67 亿元,比上年同期 288.85 亿元减少 107.18亿元,下降 37.1%,主要是买断贸易煤销量同比减少 958 万吨,减少收入 70.36 亿元;销售价格同比下跌 124 元/吨,减少收入 36.82 亿元。

买断贸易煤销售成本 179.55 亿元,同比减少 106.80 亿元。

最后加个鸡腿:生产一线队伍薪酬水平提高

它这个营收和成本情况有点乱,由于时间关系也不知道捋的对不对,欢迎指正,总结一下就是中煤主要就是自产煤赚钱,其他基本都是义工,煤化工、煤矿装备也没必要看了,看了也不赚什么钱,占比比较小,还有个财务公司没公布,也一样,抓住重点就好。

总结:个人认为中煤目前是极低估的状态,更多是针对H股,市场也必会迎来修复。