我现在最想做的事情,就是把财新写《处置问题险企》这篇文章的作者打一顿,哈哈。

我有个朋友是财新的编辑,我第一时间从他朋友圈就看到了文章,当时没当回事,觉得这是一无聊的,用来吸人眼球的流量文,谁知道这个话题越来越热,来询问我的人也越来越多,直到我今天看到吴晓波频道《当保险不再“保本”,新中产的“保单”危了》一文,我才明白我必须严肃回应一下了。

《处置问题险企》里面就讲了两个事情:

第一、由于利差和费差的原因,保险行业发生了巨大的风险,那些实实在在已经发生、据传保守估计都可能高达6000亿元的高风险资产了。

第二个、作者表示,据了解,正在修订过程中的《保险法》草案中拟新增提出“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”

这句话,要引爆了整个互联网行业,引发了很大一部分人群的恐慌。

这并不是没有先例,这是日本在应对上世纪90年代末保险业“破产潮”时采用的方式——如果保险公司面临破产,可以通过修改合同下调存量保单的预定利率。

那么,我们也会发生这样的事情吗?

第一、《保险保障基金管理办法》的规定

第二十二条 被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限;(三)对保险合同中投资成分等的具体救助办法,另行制定。

注意这里的救助对象是保单受让公司,而不是个人。

第二、保险法会修订吗?

《保险法》第92条:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

《保险法》修订还在讨论和建议的初级阶段,尚未有完整的条例和具体规定,也并未公开征求意见。而且从立法到落地,还有很长的流程要走。并且即使要改,法不溯及过往,对于已有保单,影响也不大。

如果真的修改了,条件会很苛刻,得保险公司资不抵债,且经国务院批准。

第三、分级分类监管

2024年3月18日,国家金融监督管理总局下发一个通知《国家金融监督管理总局关于印发人身保险公司监管评级办法的通知》,人身保险公司风险监测和监管评级要素包含公司治理、业务经营、资金运用、资产负债管理、偿付能力管理和其他方面六个维度,最后对不同评级的人身险公司进行分类监管,分类分为5级。

对监管评级结果为3级的公司,应适当提高非现场监管和现场检查的频率和深度,督促公司控制风险较高、管理薄弱领域业务增长和风险敞口,依法采取监管措施。

对监管评级结果为4级的公司,除可采取上述监管措施外,还应区别情形依法采取下列措施:责令限期整改,责令增加资本金,限制业务范围,限制向股东分红,限制增设分支机构,责令停止接受新业务,限制股东权利等。

对监管评级结果为5级的公司,在采取上述监管措施基础上,必要时应制定实施风险处置方案。可视情况依法安排重组、实行接管或实施市场退出。

按照财新的说法,保险公司资不抵债,且经国务院批准的情况下可以修改预定利率,但是在分级分类监管下,想走到资不抵触的情况,又极难,甚至不可能。

在3级的时候就开始严厉监管,4级的时候就开始强制整改了,如果还能资不抵债,监管层估计也扛不住上峰的怒火。

在保自己乌纱帽和放任企业风险经营的选择下,你会怎么做?

第四、利差损风险的化解

利差损=实际投资收益率<预定利率,这几年监管层不断下调预定利率,并狠抓报行合一,就是要降低保险公司的负债成本。

利差损风险,我们也不是第一次遇到。

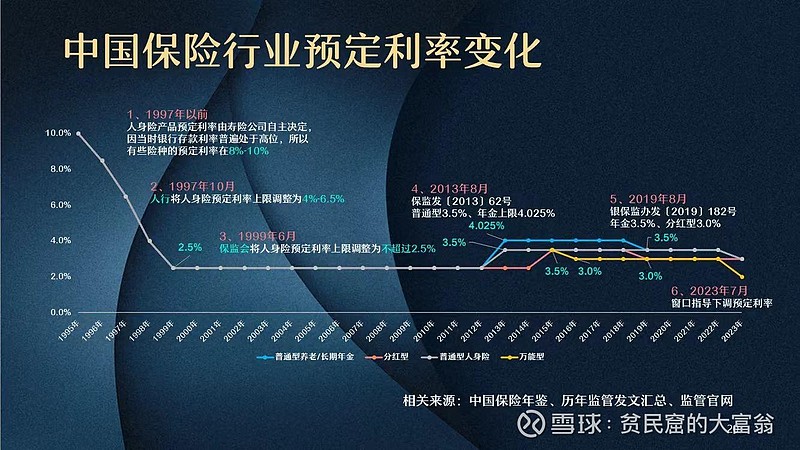

在90年代,银行一年期的存款利率曾高达14.98%,当时各家保险公司销售的年金险保单,承诺的利率普遍在8%左右,这样保险产品才有那么一旦竞争力,但是仍然很不好卖。

银行的利率是可以调整的,保险产品的利率却是锁定保险保障期间的,对于一些人身险,甚至利率锁定上百年,比如给自己刚出生的小孩买一份增额寿,小孩活到100岁不就是百年吗?还有一些产品可以增加被保险人,这类产品锁定利率的时间更长。

保险的资产主要是国债及其他固收类资产,1996年,央行在8次降息后,保险公司的投资回报率已经远低于当时产品设计的预定利率了,长时间在5%以下。

然后…平安、国寿等几家大保险公司就此背上了巨额利差损,2009年,平安集团董事长-马明哲 曾公开表示,平安的利差损有800亿。

1999年6月,由于银行存款利率已经到达低位,保监会将人身险预定利率上限调整为不超过2.5%。而这一调,就是整整14年的时间。

从1999年到2013年是中国经济高速发展的14年,预定利率2.5%的保险在银行存款、国债,甚至货币基金面前都毫无竞争力,但依然扛了过来,该买的买,该卖的卖。

这14年普通型保险产品是没什么市场竞争力的,因此分红险和万能险就成了当时那个历史阶段的主流产品。

很多人说保险产品的预定利率降低了,保险贵了,就没人买了,真的是这样吗?

毕竟,保险的核心是保险,其次才是收益。

第五、展望未来

当前我们经济增长确实放慢了,保险行业前面十年的野蛮发展也遗留了大量的利差损包袱,但形势远没有当年的日本严重。对于存量的利差损,我们可以时间换空间,慢慢化解。

从长期来看,打破刚兑有助于激发市场活力,督促保险公司落实主体责任,增加责任意识,而不是抱着反正有人兜底的想法蛮干。

按照法律基本精神,新的法律都会进行“新老划断”,老产品有老办法,除非重大经济危机,很少会对存续保单“动刀子”。而即使保险法修改后的保单,在分级分类监管下,保险公司想走到资不抵债这一步,也是难如登天。

保险作为金融支柱产业,代表着稳定,是最后一道防线。中国特色的监管体系在处理民生问题时,通常会全面考虑,强行破刚兑设计上亿人群,绝对是最后的选择。

最后我做个总结:世界上本来就没有绝对安全的金融产品,国债就真的是绝对安全?如果说要找一个刚兑产品,国债,保险、50万以下银行存款是可以相信的。如果连保险都不安全,都不放心,那其他金融产品就别碰了。

备注:日本当年,修改了已生效保单合同预定利率的日本保险公司,几乎清一色是相互制保险公司,这点不再展开论述。@今日话题 @雪球达人秀 @中国平安 @平安银行 $中国平安(SH601318)$ $新华保险(SH601336)$ $中国人寿(SH601628)$ #