每个公司在成长过程中都有其自身的成长周期,特别是外卖和打车平台。在通过烧钱快速渗透市场之后,这些公司会迎来竞争放松、营销费用减少和运营费用稳定的阶段。加上美国和欧洲强劲的消费能力,Uber 正处于 利润率扩张 (margin expansion) 的最佳发展时期。

打车业务方面,随着全球疫情逐渐放松,Uber打车订单量稳步恢复。而且由于打车需求较为刚性,Uber 打车订单并没有受到全球宏观经济的影响。

Uber 司机的短缺得到了大幅缓和,未来随着经济衰退、失业率上升,司机供给会逐渐增加。

疫情之后,Uber增长最大的瓶颈便是司机短缺,为此Uber通过对司机的高额补贴来吸引更多劳动力成为司机。随着美国经济逐渐走入衰退,Uber 表示司机的供给越来越充足,给予司机的补贴已经减少。除此之外,公司有可能在未来经济衰退、司机供给过多的时期抽取司机更多的收入,这与国内滴滴相似。

Uber 在获得全美70%的市场份额后,推出了新产品,如Uber Reserve,在增加收入的同时,也能获得较高的毛利。

Uber Reserve (送机预约)产品自推出以来,受到了众多消费者的喜爱。根据公司所述,目前送机订单中已经有20%来自 Uber Reserve。

从下图的预定价格(波士顿市中心 ->机场)可以发现,Uber Reserve在基础路费上加价约140%,且根据司机反馈,加价部分由 Uber 独享。相信随着 Uber Reserve 渗透率的提升,该产品会为 Uber 打车业务整体 EBITDA 贡献带来显著的增长。

根据公司的披露,目前Uber新产品的总GBV run rate已经达到60亿美金(占整体GBV的9%),未来将和UberX共同驱动Uber打车业务20%以上的年化增速。

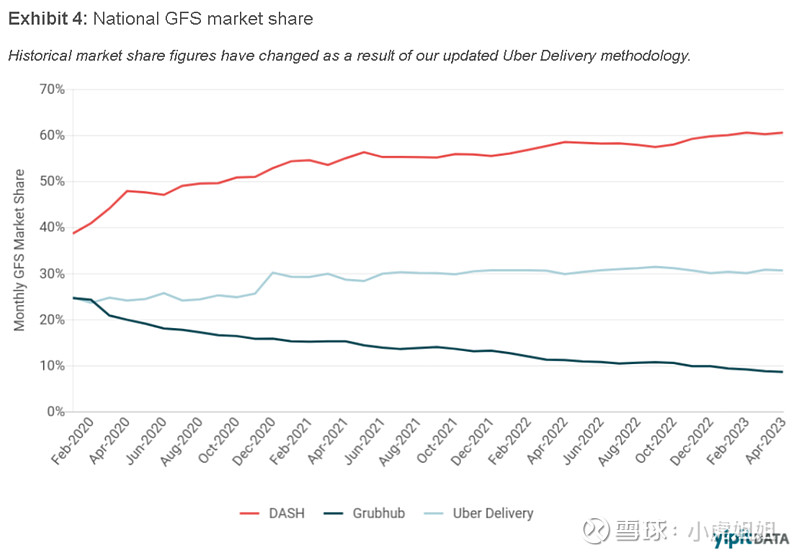

在外卖业务方面,与 Dash 的补贴战也随着联储紧缩、融资成本走高而告一段落。现在两家公司的共识是保住利润率(才能保住股价)。

根据 Yipit 提供的数据,Uber 和 Dash 在美国市占率已经达到比较稳定的状态。 双方暂停补贴是双赢的选择。此处的补贴并不只是针对消费者,也包括补贴司机。随着通货膨胀下降、失业率升高,司机供给将会越来越多,Uber 和 Dash 的司机补贴压力也会降低。

在 Uber 的季度财报中,外卖业务的增速在疫情重启后下降较快。但好在疫情培养了用户点外卖的习惯和粘性,相信在 2023 年高基数效应逐渐过去后,外卖的增速依然会是两位数以上。根据调研,用户在疫情后的消费频次一直在提升,并没有因线下重启而减少点外卖的频率。订单量增速的下降主要来自活跃用户增速的放缓。

整体来看,只要 Uber 的 GBV 稳步增长,公司通过新产品提高整体毛利,通过节约成本(裁员、减去不重要的业务)来节省经营费用,公司的经营利润就能稳步提升。

据 Uber 对管理层所述,2024 年的经营利润目标为 50 亿美元。摩根大通等券商预计,2024 年 Uber 可能实现 58 亿美元的经营利润,对应公司当前的估值约为 13-15 倍 2024 年 Adj EBITDA,或 16-19 倍 2024 年 PE,相比之下,估值较为合理。

未来股价上升的催化剂依然是公司每个季度的经营利润是否持续超越市场预期。由于出行和外卖需求比较为刚性,在失业率没有大幅攀升的情况下,不需要过于担忧市场对经济衰退的担忧。