[学.24s26] 2024年3月12日晶盛机电年报发布,当日股价31.58![]() -2.68%,2024年初至今

-2.68%,2024年初至今![]() -28.37%,股价跌得好惨

-28.37%,股价跌得好惨![]() 这样的股价对应一只什么样的公司呢:市盈率 8.8倍、净资产收益率ROE 35%,净利润连续4年保持30%以上的增速,产品综合毛利率超过40%,极低的有息负债…

这样的股价对应一只什么样的公司呢:市盈率 8.8倍、净资产收益率ROE 35%,净利润连续4年保持30%以上的增速,产品综合毛利率超过40%,极低的有息负债…

股价为什么会跌呢,或许因为公司80%以上的业务和光伏有关,光伏产能过剩了![]() 。有多过剩呢,根据中国光伏行业协会数据,2023 年全球太阳能光伏新增装机容量将达390GW,2023 年国内光伏新增装机 216.88GW,2023 年光伏硅片产量达到 622GW…产量超过全球年装机容量59%

。有多过剩呢,根据中国光伏行业协会数据,2023 年全球太阳能光伏新增装机容量将达390GW,2023 年国内光伏新增装机 216.88GW,2023 年光伏硅片产量达到 622GW…产量超过全球年装机容量59% ![]()

从晶盛机电2023年分季度财务数据可以看到第四季度开始转跌了…![]()

如果是这样,好吧,那就让下跌来得更猛烈些吧![]() 公司将于4月26日公布一季报,到时看看财务报表是否会显示继续走弱迹象。

公司将于4月26日公布一季报,到时看看财务报表是否会显示继续走弱迹象。

我开始建仓时就认定这是个典型的左侧建仓机会来了,并能够承受30%的下跌空间,并计划左侧最大买入10%仓位,目前已经买入基本仓位5%。买入交易纪律是,每次买入价格均比上次低。这次买入速度比较快,未来计划在25~30元区间逐步加仓至10%,完成建仓。

为什么选择左侧建仓? 因为我习惯了捡便宜货![]() 。当然,便宜无好货的概率更大,但其实策略得当的话,从至少5年的投资周期看,再控制好组合仓位很难吃什么大亏。

。当然,便宜无好货的概率更大,但其实策略得当的话,从至少5年的投资周期看,再控制好组合仓位很难吃什么大亏。

我投资于晶盛机电,目标是看好它未来5~10年的发展,光伏生产设备的优势已经很扎实了,第二增长曲线正在快速形成:材料收入占营收比从去年的13.7%提升到23.1%,营收同比增+186%![]() 。

。

我喜欢投资于曾经成功过的领导团队,看看2023年的研发进展/成果,未来充满希望,光伏的成功,大概率也能复制到半导体领域。

我们在半导体领域还有很多领域需要实现突破,但我相信这个团队能够越做越好,没有什么事是别人能做咱做不了的。

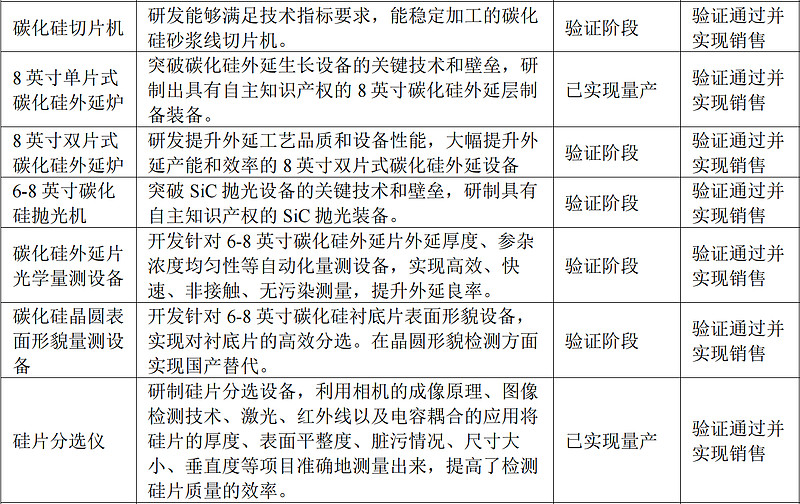

咱们再看看碳化硅领域,第三代半导体材料碳化硅具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点,在新能源汽车、新能源发电、轨道交通、航天航空、国防军工等领域的应用有着不可替代的优势。新能源车未来发展无限,碳化硅芯片的衬底未来需求充满无限的想象力。根据 Yole 数据显示,预计到 2028 年, 导电型碳化硅功率器件市场年化增速达到 30.12%。

晶盛机电的碳化硅设备进展喜人,公司已经完成建设 6-8 英寸碳化硅衬底规模化产能并实现批量出货,量产碳化硅衬底核心参数指标达到行业一流水平,研发成果也很显著。关于半导体领域未来不可预测的风险,我目前当做机会看待,毕竟这个庞大的市场未来可期。

很多投资者担心晶盛机电一个卖铲子的主动下场挖矿风险高、资金占用大,我也是这方面的外行,只能选择相信这个团队的选择。

不过,碳化硅不像普通的半导体硅,它的硬度更大,约为金刚石的90%,而且碳化硅晶体成长速度很慢、成本高、切割难度大,可能在碳化硅的设备研发方面,需要研发-生产一体化,才能快速实现所有技术自主可控,从实践中来、到实践中去,螺旋向上。

关于美晶新材分拆上市的计划,这是很多投资者的讨论较多的,2023年财报公布美晶新材净利润为17.8亿,上市公司直接持股57.8384%,按持股比例计算美晶新材给上市公司2023年贡献了19.3%的净利润。 ![]() 分拆上市影响方面我也是外行,感觉让它独立上市融资再发展,只是“坩埚材料”能贡献上市公司19.3%的净利润,后续还待观察。

分拆上市影响方面我也是外行,感觉让它独立上市融资再发展,只是“坩埚材料”能贡献上市公司19.3%的净利润,后续还待观察。

2023 年公司研发人员中硕士及博士学历人才大幅增加,这是我比较看重的,这个公司最重的资产可能就是人才,这也是最大的护城河,当然变数也是最大的,现在的考虑是,高科技企业如果能够给人才足够的股份、薪资,企业才更有发展潜力。

晶盛机电现持有2.6亿的证券资产,当前持有期末账面价值:芯联集成 7865万元,时创能源 1.27亿元,有研硅 5730万元。2023年底公允价值变动不足1%,这个“炒股能力”放在大A也是相当不错了,不过我相信这是长期战略投资,另外,总额也不高。![]()

晶盛机电2022年募集的用于蓝宝石相关项目的8.8资金看起来造成了2.3亿的亏损,看起来蓝宝石行业不容易。具体年报中描述为:“年产2,500万 mm 蓝宝石晶棒生产项目”、“年产 600 万片蓝宝石切磨抛项目(宁夏)”以及“年产 1200 万片蓝宝石切磨抛项目”本期未达到预计效益主要系主要系蓝宝石材料的市场价格相较项目规划时有较大幅度下降,且受下游 LED 及消费电子市场需求疲软,蓝宝石材料市场需求不及预期。公司已通过对蓝宝石加工设备进行技术研发和创新,逐步提高设备效率,加强管理降低经营成本等方式降本增效,以提升募投效益。

对比“炒股能力”,公司收购中为光电形成了9440万的商誉减值,这笔损失不小;公司还持有11.9亿长期股权投资,按照权益法确认收益累积有了约25%的收益,长期投资收益不错![]() ,其中“中环领先”本期其他股东溢价增资,我也认为是个好的投资信号。

,其中“中环领先”本期其他股东溢价增资,我也认为是个好的投资信号。

关于晶盛机电在手的庞大订单的履行风险,年报中也例行列举了一些:公司在手订单充沛,但客户根据其对行业形势的预期和自身发展情况可能会对项目进度进行调整,公司与客户已签订尚未履行完毕的合同在执行过程中存在一定的不确定性,下游部分客户可能出现取消订单或提出延期交货等情形,公司存在未执行订单的履行风险。![]() 好吧,这方面有很大的“碰运气”成分,虽说风险不小,但要是没有这个风险,能有现在的价格嘛。“欲戴其冠必承其重” 或 “欲谋其利,必受其害” 随他吧

好吧,这方面有很大的“碰运气”成分,虽说风险不小,但要是没有这个风险,能有现在的价格嘛。“欲戴其冠必承其重” 或 “欲谋其利,必受其害” 随他吧![]()

公司存货和计提,我目前看不出什么可担心的,123亿元的存货,75%是“发出商品”也很正常。存货跌价准备和计提公司也有标准,设备收入确认和验收回款的方式在设备制造领域也很正常,不能按照普通制造业来评价。

【历史学习笔记】

晶盛机电(一)财务稳健 - 2024/2/25

晶盛机电(二)市场在担心什么 - 2024/3/3

晶盛机电(三)创始人和管理团队 - 2024/3/3

晶盛机电(四)产品布局 - 2024/3/4

晶盛机电(五)单晶炉市场很拥挤 - 2024/3/9

晶盛机电(六)主要客户 - 2024/3/10

晶盛机电(七)2023年报-成长的烦恼 (本文)- 2024/4/13

【郑重声明】本文发布的目的仅限于公开记录投资过程和心得,本人不保证本文信息(包括但不限于文字、视频、音频、数据及图表)全部或部分内容的准确性、真实性、完整性、有效性、及时性、原创性等,所有信息未经本人核实,也不对任何人构成任何投资、法律等任何建议,本人保留所有权利,未向任何人推荐或授权。