[学.24D1] 中国巨石目前持仓占比9%,目前正在等待企业库存周转情况转好后,再考虑交易计划。

【市场地位】中国巨石玻璃纤维产能规模全球第一。引用巨石2023年财报数据,我理解投资巨石基本就是投资全球的玻纤行业,而玻纤的生产非常符合中国制造的特点:持续追求更低成本&更高品质,现在和未来都会是咱们主导的行业。![]()

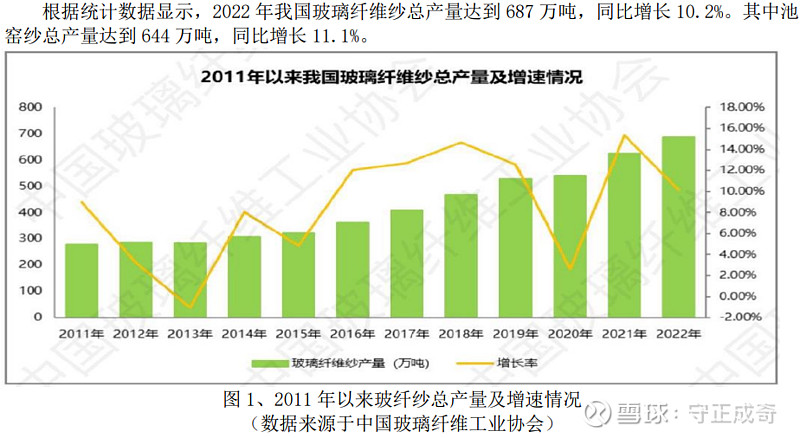

【市场规模及增速】中国巨石2023年上半年实现粗纱及制品销量 124万吨(同比+15.8%),电子布销量 4亿米(同比+24%)。从下图看玻纤市场规模增长速度在8~10%,巨石的市场份额保持在扩大趋势中…

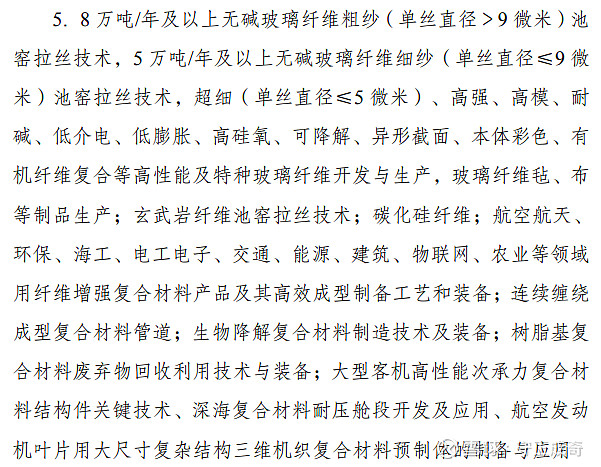

【护城河/进入壁垒】玻璃纤维制造是高耗能产业,目前至少存在:政策壁垒、资金/规模壁垒、成本控制壁垒。现在《产业结构调整指导目录(2024年本)》已经“限制”了单窑规模小于 8 万吨/年 (不含)的无碱玻璃纤维粗纱池窑拉丝生产线,“鼓励”如下规模和技术的玻璃纤维制造项目。

这直接导致这个行业资金/规模壁垒异常高,从巨石23年半年报的在建工程预算感受一下这个壁垒有多高:一条年产12万吨规模的需要20亿、40万吨的需要50亿、5万吨电子纱产线冷修就需要6亿…![]() 此外,从投资预算也能看出,池窑规模越大,吨生产成本越低,40万吨较12万吨产线可节约30%制造成本,而后期生产过程中还可节约大量的电、天然气等成本。

此外,从投资预算也能看出,池窑规模越大,吨生产成本越低,40万吨较12万吨产线可节约30%制造成本,而后期生产过程中还可节约大量的电、天然气等成本。

而且池窑一点火生产,8年以上不能停机,否则恐怕产线成本都无法收回。赶上“自 2022 年下半年以来受宏观经济影响,行业需求转弱导致产品 价格下行并维持在低位” (出自巨石23年半年报)的情况,如果产线技术不如人、规模不够大、导致成本控制也PK不过别人,那就是个超巨大的吞金兽…

玻纤的生意模式,到底是有“护城河”,还是本身就是条“流沙河”啊? 据《西游记》记载,住在流沙河的沙僧,长得蓝面獠牙,赤须红发;长年在河中兴风作浪,专吃过路人,脖子上挂有所食者的头骨,后经观音菩萨点化,随后皈依佛门。

咱们以粗纱3200元/吨计算,如果该年产40万吨产线的成本折旧12年,那么每吨粗砂的设备折旧部分就达到30%,一般每吨能源成本约占30%,原材料成本30%,那么,每吨的毛利率只有10%啊![]() ,可见玻纤生意就是石头里“挤”利润的生意,生意模式可谓“极差”。实际上巨石年均毛利率可达35%左右,这也是巨石的核心竞争力重要体现。

,可见玻纤生意就是石头里“挤”利润的生意,生意模式可谓“极差”。实际上巨石年均毛利率可达35%左右,这也是巨石的核心竞争力重要体现。

从以上情况看,投资于玻璃纤维行业难度还是很大的,再加上玻纤产线约8~10年才适合进行技改/检修的特点,注定了玻纤企业投资要看十年!![]() 不提前认清这一点,就绝不能投资玻纤。

不提前认清这一点,就绝不能投资玻纤。

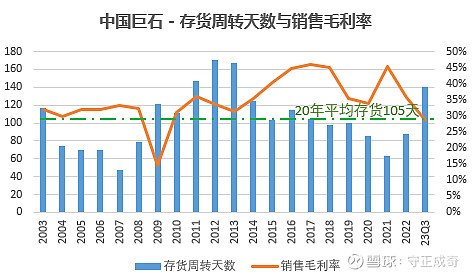

【检查清单】我整理了20年的中国巨石存货周转天数情况,20年平均存货周转天数是105天。从下面统计图上看,玻纤行业的周期很可能是10年,中国巨石可能会有3年“难熬”的年景![]() ,上次库存周期比较高的是2009~2014年,现在可以想想要不要继续抄底巨石了,现在是“底”还是“半山腰”,这可真说不准

,上次库存周期比较高的是2009~2014年,现在可以想想要不要继续抄底巨石了,现在是“底”还是“半山腰”,这可真说不准![]()

越看越觉得投资巨石风险和不确定性都很高,明天开始重点研究一下当下的393亿市值合不合算。

【投资策略】底部慢买忌追高,异常涨跌壁上观。诚信危机即清仓,倾向成长投未来。

【免责声明】本文仅为个人投资记录和心得,所涉及任何股票或标的,不构成任何投资建议或推荐。所发布的文字、图片、链接、视频或其他形式的任何信息,来自互联网,本人完全不保证准确性、完整性、及时性,本人保留所有权利,未向任何人推荐或授权。