一个车企的单车均价对于一个车企的估值影响很大,一般来说,单车均价越高,毛利率越高,因此,市场往往给能够卖高价车的企业高估值,因此,分析一下赛力斯(注:下文主要分析问界系列,不涉及蓝电、风光系列)和理想汽车2024年至今的月度单车均价,对于理解赛力斯、理想汽车等造车新势力的估值差异还是很有帮助的。

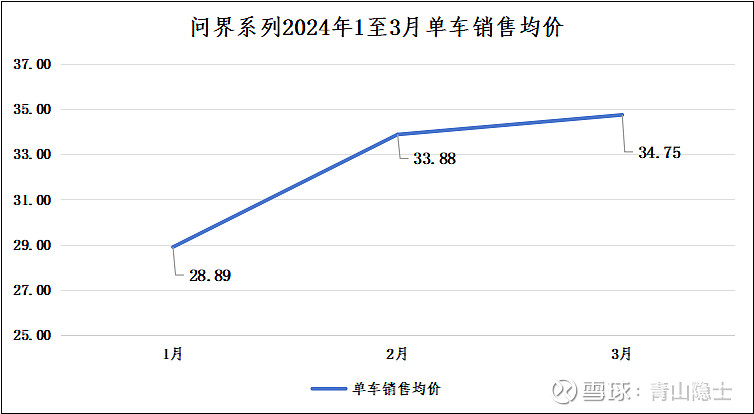

一、赛力斯问界系列2024年1至3月单车均价

按照“汽车之家”提供的问界系列的交付量数据,赛力斯的问界M9、M7、M5的销量数据如下:1月,问界M9、M7、M5分别交付了0辆、29997辆、857辆;2月,问界M9、M7、M5分别交付了5251辆、21083辆、906辆;3月,问界M9、M7、M5分别交付了5446辆、18512辆、395辆。

假设问界M9、M7、M5的单车售价分别为55、29、25万左右,那么,通过计算加权平均数的方法,可以求出赛力斯问界系列1月、2月、3月的单车均价分别为28.89万元/辆、33.88万元/辆、34.75万元/辆。

根据上图可以发现,问界M9月度产销量的提升,提高了赛力斯问界系列的单车销售均价。

二、理想汽车2024年1至3月单车均价

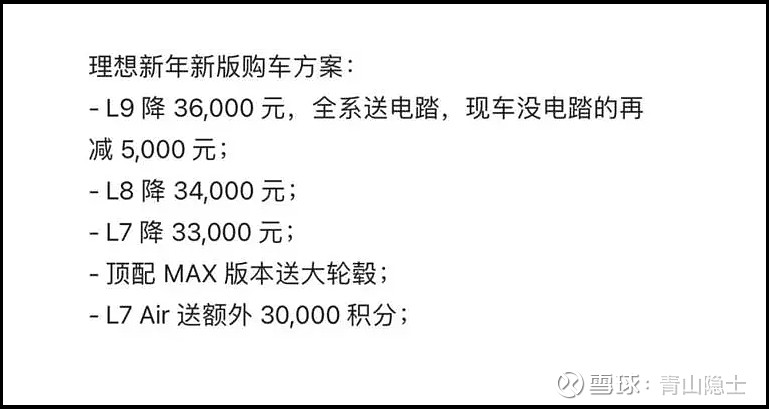

分析理想汽车就相对麻烦一点,因为理想汽车2024年1月、3月分别有两波降价促销活动。根据汽车之家提供的数据,理想L7的售价区间为31.98-37.98万元(中值为34.98万元),理想L8的售价区间为33.98-39.98万元(中值为36.98万元),理想L9的售价区间为42.98-45.98万元(中值为44.48万元)。根据我2024年2月28日发表的《理想汽车2023年年报分析》一文的分析,“以指导价的最高价和最低价求得的平均价作为(理想汽车)销售均价不合适,平均每辆车的销售均价高估了2.6万元左右。”

因此,2023年末,理想汽车L7、L8、L9的销售均价分别为32.4、34.4、41.9万元/辆左右。

按照2024年1月的降价政策,理想L7、L8、L9的销售均价分别下降3.3、3.4、3.6万元/辆,因此,2024年1月至2月,理想L7、L8、L9的销售均价分别约为29.1、31、38.3万元/辆。

至于3月理想汽车搞的以“展车”名义推出的新一轮降价促销政策,只能根据“展车的价格通常会比订购新车便宜一些,便宜幅度一般在10%到20%左右(我们假设理想汽车执行10%的降价比例)”的一般规律去估算,理想L7、L8、L9的实际销售均价可能已经下降至26.2、27.9、34.5万元/辆。MEGA的单车销价假设为56万元/辆。

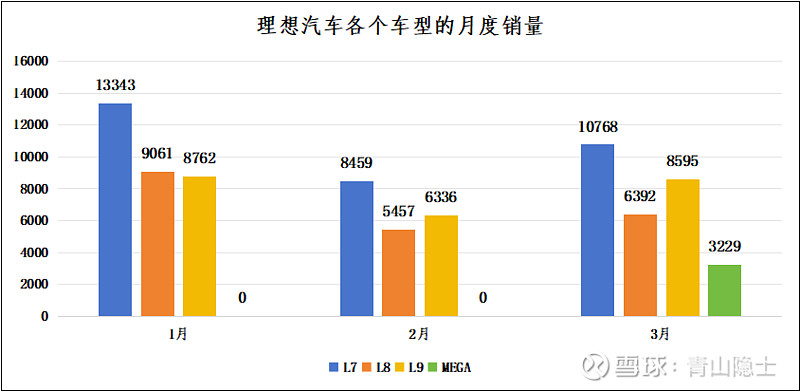

按照“汽车之家”提供的问界系列的交付量数据,理想汽车L7、L8、L9和MEGA的月度销量如下图。

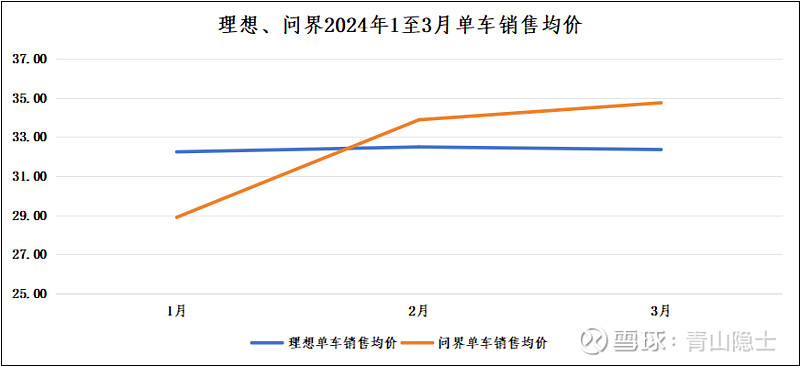

还是按照加权平均数的计算方法,可以求出理想汽车1月、2月、3月的单车均价分别为32.24万元/辆、32.49万元/辆、32.36万元/辆。

根据上图可以发现,MEGA的出现,抵消了L系列车型降价的部分影响,理想汽车的单车销售均价基本还是维持在了32万元/辆的上方;不过,2月以来,已经被问界超越了。

三、小结

理想L6系列已经正式发布,指导价24.98至27.98万元/辆(中值为26.48万元),享受2万元的限时优惠。预计L6会大幅侵蚀L7、L8的订单,且L6的定价十分便宜,理想的单车售价预计从5月起将开始大幅走低,这也难怪资本市场用脚投票了?

只有产品能够卖出高价且能维持高价的企业,资本市场才会给高估值。我们举个例子,大家就明白了。像比亚迪已经基本上垄断了低价电车市场,一年销量300万辆,比特斯拉还高了100多万辆,为什么市值只有6000亿呢?还不是因为比亚迪的单车均价起不来吗?

$赛力斯(SH601127)$ $理想汽车-W(02015)$ $比亚迪(SZ002594)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。