“一花独放不是春,百花齐放春满园。”作为赛力斯的投资者,面对小米首款新车SU7成功发布,是应该嘲讽、质疑?还是应该祝贺、恭喜?我觉得,咱们还是应该格局大一点——我们处在中国汽车工业崛起的大时代,世界足够大,装得下以赛力斯问界为代表的“鸿蒙之行”、小米汽车、理想汽车等一众造车新势力,也装得下一汽、北汽、上汽、广汽、长安等一众亟待转型的老牌车企。

《一代宗师》里,宫宝森对宫二说过这么一段话,“你的脾气啊,就是爹年轻的时候。眼睛里只有胜负,没有人情世故。人要往远看,过了山,眼界就开阔了。但凡一个人见不得人好,见不得人高明,是没有容人之心。咱们宫家的门槛高,但是不出小人。”

赛力斯问界和小米SU7的车型、定价区间都不同,说实话,挤兑小米SU7,赛力斯问界也不见得能够受益。我在小米SU7发布会前,曾经写过一篇文章《赛力斯问界VS小米汽车胜算几何?》,根据不同价位手机销量占比,拆解过米粉和花粉的人员结构,赛力斯问界和小米SU7的客户就不是一类人,因此,咱们不用“见不得人好”——雷军的努力,是大家看在眼里的;小米汽车不成功,反而是老天瞎了眼。

一、小米汽车的定价区间

小米汽车发布会之前,网上传言小米汽车的定价区间为26.6万至33.6万,考虑到问界M7定价区间为24.98万至32.98万元,如果小米价格直接以问界M7的定价开卖,就不得不直面华为智能驾驶的炮火。

很显然,小米汽车决定“退一步,海阔天空”,降价4至5万,把小米汽车的定价区间从网传的26.6万至33.6万拉低到21.59万至29.99万,直接避开“鸿蒙之行”的枪口,在一个华为真空地带大杀四方。这让我想起来了春秋时期的秦穆公,秦穆公按照百里奚的战略谋划,放弃东出争霸,不与当时的春秋霸主晋国硬碰硬,转而向西分化、瓦解、兼并戎狄诸部落,益国十二,开地千里,遂霸西戎。

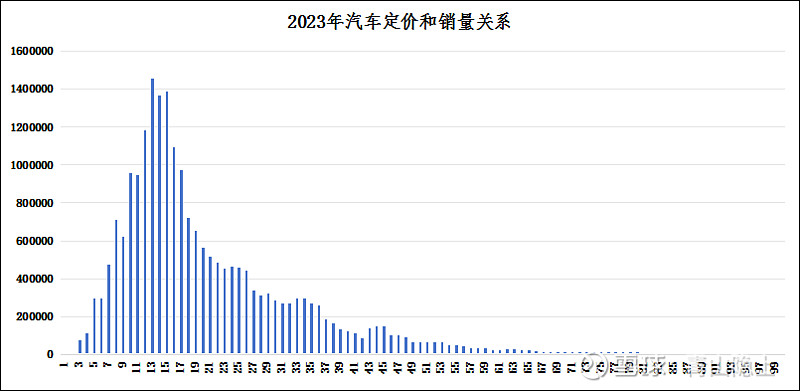

降价除了“亏钱赚吆喝”外,还能保证新品的销量。根据车主之家统计的2023年各车型销量数据,我做了“2023年汽车定价和销量”的统计图。

从图中可以发现,小米汽车的以退为进,就可以争取到更多的消费人群,大概能够增加多少呢?如果按照“26.6万至33.6万”定价,2023年的总销量约为212.6万辆;如果按照“21.59万至29.99万”定价,2023年的总销量约为345.7万辆,相比“26.6万至33.6万”定价,潜在消费人员增加了62.6%。

本来,我在《赛力斯问界VS小米汽车胜算几何?》一文中估算小米SU7“年销售量大概在5至6万台左右”,因为这一波降价,小米SU7的年销售量一下子就上涨至8至10万辆左右,这么一看,这波降价策略,小米汽车最终还是按照客观规律办事,符合自己的品牌调性,没有拍脑袋地一味冲击高端——毕竟理想的MEGA就是前车之鉴。

二、赛力斯的股价走势

小米SU7成功发布,赛力斯大跌。市场上演了“我昨天加仓,今天暴跌”的经典旋律——当然这个加仓的投资者包括我。但是,我认为,赛力斯暴跌与否,和我加不加仓、甚至和小米SU7是否成功发布,都没有实质性联系。

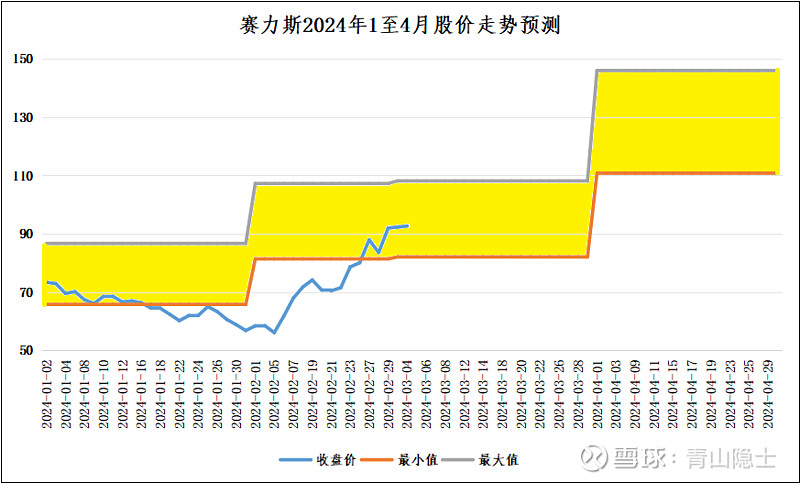

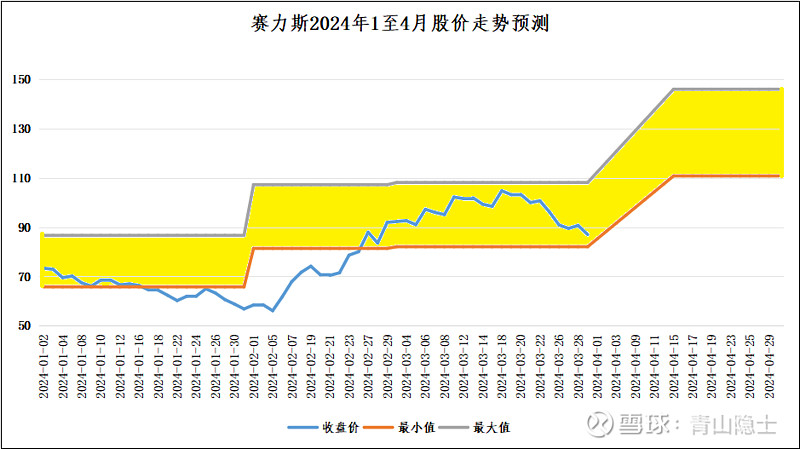

赛力斯近期的股价回落,有两方面原因。一是从基本面角度看,主要是因为问界M7存量订单近乎消化完毕,新增订单回落,问界M7周产销量环比大跌;问界M9存量订单积压,产能受前期芯片供应等问题爬升不达预期——不过这个问题已经得到解决。二是赛力斯3月的股价走势本身就是一个上下限区间震荡走势。我前期的预判是“赛力斯3月的股价走势下限应为82.06元/股,上限为108.12元/股”,实际情况呢?赛力斯的最高点为106.66元/股,最低点为86.28元/股,情况就是这么个情况!

说实话,这些问题已经是老生常谈、众人皆知的。现在的问题就落在了赛力斯4月的股价会不会是“下限为110.79元/股、上限为145.96元/股”?由于3月29日的收盘价为87元/股,那么,下周一,也就是4月1日的股价,无论如何也不可能涨到110元以上的。怎么办?是不是代表4月的区间预测失效了呢?这个是大多数投资者很关心的!

由于这个模型的提出者是我,我做出修正或者解释是最合适的。我认为,虽然问界M9产能提升比预期要慢,但是目前这个问题也得到解决了,因此赛力斯的内在价值提升并没有被打断——4月下旬应该是还是遵循“下限为110.79元/股、上限为145.96元/股”的;前期预测由于过于仓促,3月和4月的估值骤变本身就有BUG,没有那么巧合的事情,因此,需要对4月的股价区间做一定调整。

将3月的区间和4月下旬的区间,用4月上旬的上升通道连起来就行了。

三、小结

结尾,我想聊聊时代的潮流,我国地产行业已经走到尽头了,下一个十年的支柱产业不出意外就是围绕新能源汽车和AI展开——未来的5到10年,是中国新能源汽车产业的黄金时代——这是一个历史方位的判断。赛力斯站在了正确的历史方位上,顺应了时代,“时代票”自然不是区区一千多亿就打住的。

事物发展不可能是一帆风顺的,必然会遇到各种问题,这些问题,会带动股价上上下下。拿得住,你就享受了时代的红利;拿不住,你就是时代的看客!

很多人拿着我给的区间上下限,做波段做得飞起,私信问我,“为什么你不做波段?”我的回答是这样的,赛力斯的内在价值上升是个大趋势,我不想逆势交易,仅此而已。

$赛力斯(SH601127)$ $小米集团-W(01810)$ $北汽蓝谷(SH600733)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。