$金斯瑞生物科技(01548)$

cartitude-5非移植一线 8疗程VRD+Cilta-cel对抗8疗程VRD+rd

之前不适合移植的一线实验

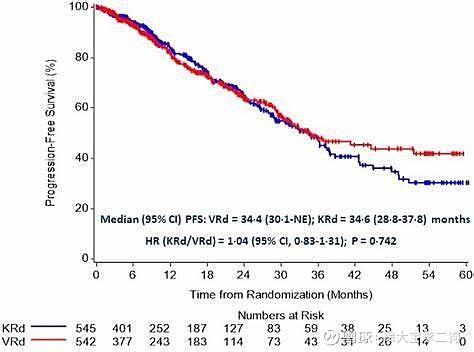

MAIA实验,RD组MPFS34个月。

SWOG S0777 VRD组MPFS41个月。S0777比较古老了,但是RD组29个月,和MAIA也差不多。明显拖尾不行。

还有一个实验ENDURANCE MPFS34.4个月。24个月比例大概63%。

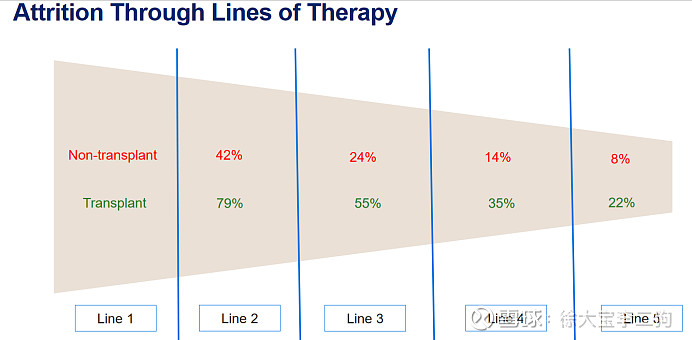

综合如下。可移植的很难对抗,没有D药的非移植MPFS基本在30-40

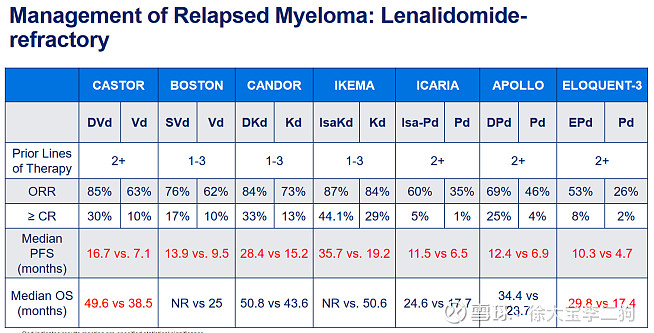

这些数据不确定是否是全人群的ITT数据,但是知道ENDURANCE是修正过。对比这些没有D药参与的实验,一线35-40个月,扣掉来那度胺,二线的MPFS直接会掉到10个月。比如CASTOR/BOSTON.

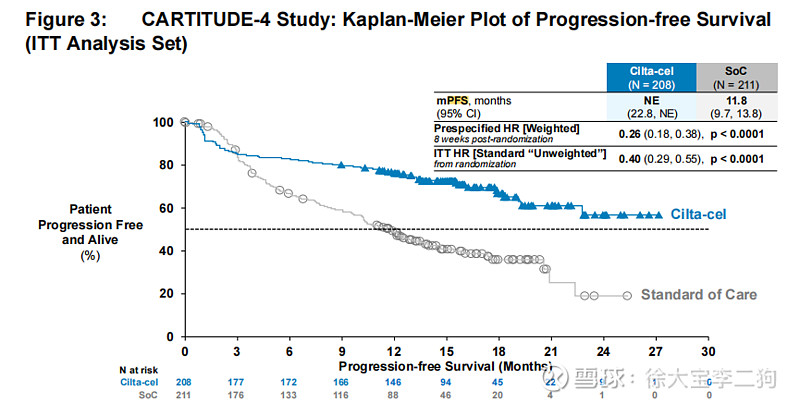

可以拿这些一线数据直接对cartitude-4。没有来那度胺的CILTA-CEL pfs 目前看至少30个月,参考23年底对OS的修正,mPFS只会更长。

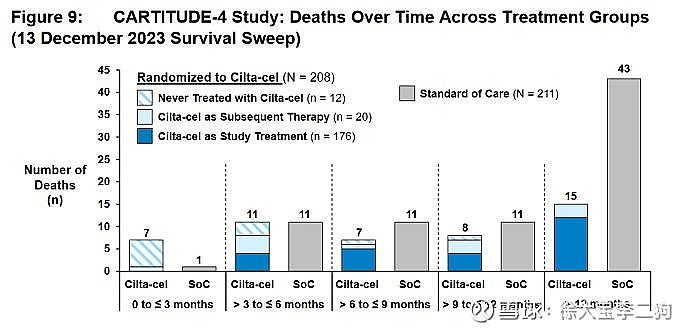

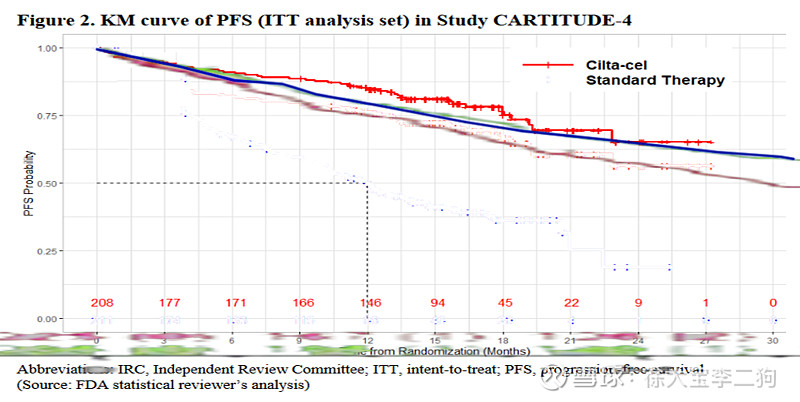

Cartitude4的数据,看起来好像并没有比末线的数据好很多,但是他是ITT数据,208人中有32人没有按计划执行。早期9个月进展的比例高于对照组,包括接续死亡和在洗脱和清淋死亡的共计16人,大概是8%,之前有分析。我认为有偶然因素,有人为因素。

由于SOC疗法是Dpd和PVD ORR是67%,而一线cartitude-5是使用了8个cycle的VRD,有90%的ORR,前期进展至少可以少一半。另外VRD洗脱只要14天,而cartitude-4有Darzalex参与,洗脱21天。风险同样会降低。

直接拿CARTITUDE-4和SWOG S0777拟合

红线:CARTITUDE-4扣掉5%的前期影响(实际8%),相当于把cartitude-4的as treated和itt之间取个中值。 进展后都可以出组用Darzalex。前期死亡风险很小。

蓝线:SWOG 0777的VRD组。

PFS小赢,次要终点的MRD、sCR、生存质量稳赢。

另外不良反应基本一样。很多病人死于不良反应。

也就是说现在的二线数据都赢对照组,而且拖尾明显,CARTITUDE-5通过的概率极高。

人数

目前欧盟+美国大概每年发病8.6万人。

美国5年生存期60%欧洲50%,未选择移植的病人占比68%-70%。

未选择移植的病人生存期更短。

据黄颖所说,每个治疗阶段都有20-25%比例的高风险人群,一线和末线差别不是很大。这在MM领域很奇怪。ISS三期(微蛋白超标)在一线临床中的比例似乎更多。而细胞遗传学风险在二线临床中更多。这里面可能有麻烦的转化。

高风险人群主要是疾病进展迅速,会产生不可逆转的损伤。即便是在治疗稳定期,仍然可能有强烈骨痛和其他不适。即便是在后线治疗并且MRD阴性状态,不适感可能仍然存在。

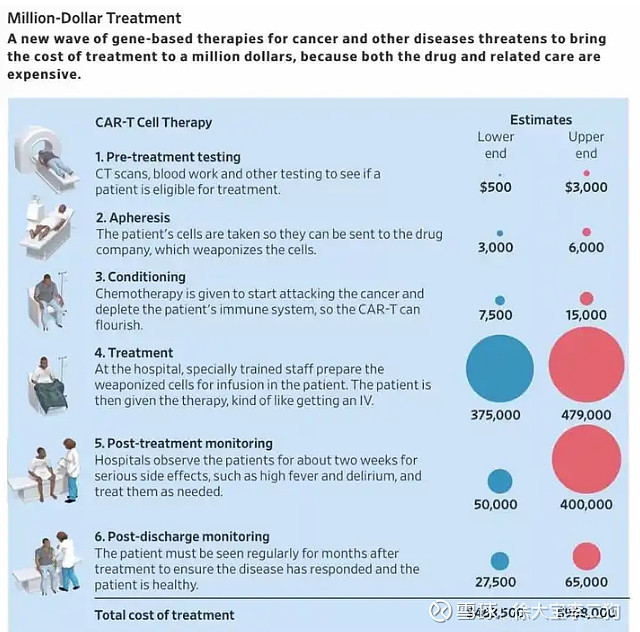

所以在后线治疗阶段,最重要的驱动是治愈。而1-2线治疗的驱动,应该是这种cancer-free状态。就一线高风险患者而言,吸引力非常大。另外从经济性上,如果CAR-T有六成概率直接治好,其实明显是更便宜的。D-VRD现在一线疗法,也是除CAR-T的终极疗法,终身服药大概110万左右。

Carvykti在门诊做,会更便宜。

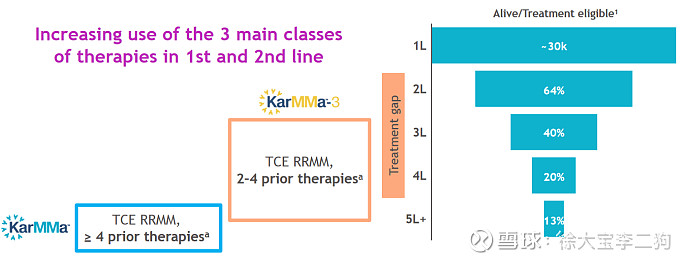

根据传奇业绩会提供的调研,二线病人有25-30%希望能够进行CAR-T治疗。

BMS和JJ对病人数据估计大概差不多。

另外,有大量的存量病人。根据癌症学会数据,目前美国存量病人至少有18万人。欧洲和美国新发二线病人每年4万人,除一线存量估计接近10万。如果有20%想摆脱痛苦就是90亿销售。据业绩会,传奇面对的二线人群包括中国和亚洲,大概每年6万。

初步推算按年转化的人数

推算峰值

分线按转化率估计80-115之间

因为家里有过病人。经历过痛苦。我这个测算(欧美)不考虑移植,不考虑其他低支付力国家,我认为很保守。

乐观

悲观

产能

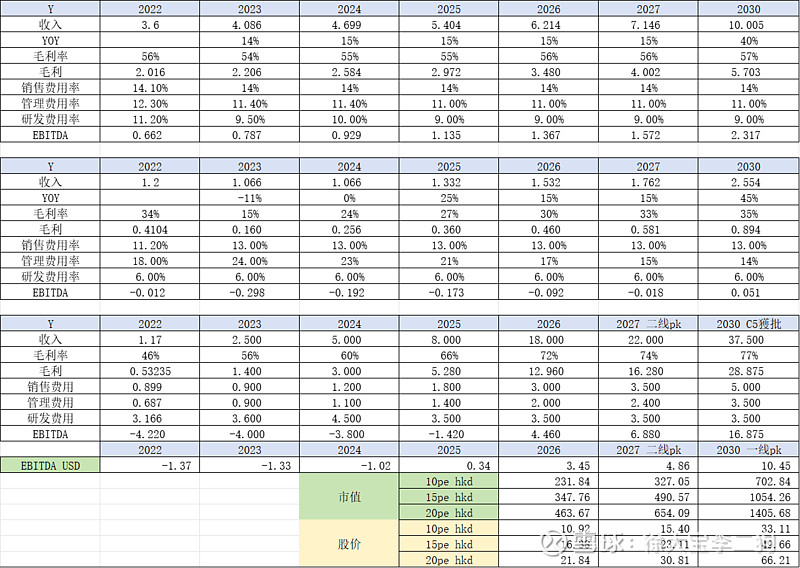

按业绩会,2025年的1万针计划是目前10亿美元支出计划。后续待定。

包括新泽西增产6次,根特24年底商业化,techlane24万英尺24年底交付25年商业化,再加诺华。后续支出没有确定,需要看25年是否还是供不应求的状态。

2030年测算

估计2030年在75亿,后续还会持续增长。我认为这个确定性比石药的10%增长要高。这个药不会有来那度胺那种专利断崖的情况。诺华的工厂还要单独ind,不知道有没有可能低廉仿制这么一说。

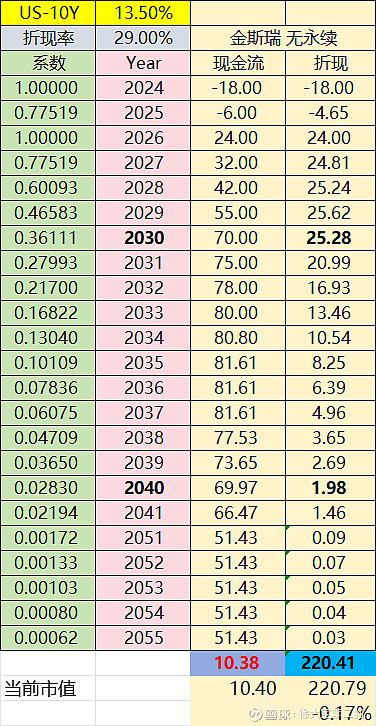

26年折现率29%。

这个系列把基本上之前的重要临床、315的ODAC会议文件包括abemca的、311的业绩会再看了一遍,找不到太多其他公开信息,尤其是CDMO和生命科学部分。核心还是传奇。金斯瑞系列基本上完结。

补充

次生肿瘤,CARTITUDE-4里没有比soc更多。基本证伪,其他疗法次生的更多。

目前门诊30%,CRS中位8天,持续3天,条件好的地区可以完全门诊。

和yescarta比较:二线通过后两年增长,目前15亿,加上Kymrah市场20亿。增速25%。 如果对比DLBCL的市场,MM应该大很多。原因包括DLBCL一线一般不移植,一线化疗效果比MM的非移植治疗更好,发病率比MM低30%并且每年降低,5年生存率70%比MM高10%,估计比非移植MM高20%,另外MM骨折之类的痛苦更大一些。所以这个市场还是比MM小很多。