3月19日,新势力御三家里最后一个公布业绩的小鹏也提交了答卷。作为御三家里最弱的那个,小鹏底子薄弱,收入最少,销量最少,单车均价最低,毛利率最低。

有网友戏称,小鹏是新势力御三家里最薄弱的一环。销量、收入、现金储备都不如人,小鹏在新势力御三家里无疑是最危险的,更何况之前还在瞎搞。

销量端2023年小鹏共计交付14万台车辆,相较于2022年增长16.7%,距离20万的销量目标还有不小距离,和比亚迪相比,小鹏一年的销量还不如比亚迪巅峰半个月的销量,跟隔壁蔚来的16万辆差不多。

但是人家蔚来是均价30万的车,小鹏是均价不到20万的车,这俩车企其实并不处于同一价格带。单价差人一大截,销量还比蔚来少两万,有点说不过去了。

场外李斌和何小鹏这对“难兄难弟”关系很好,一个很重要的原因就是他俩除了个别车型以外,其实构不成直接竞争关系。如果这俩是直接竞争对手,恐怕关系也好不起来。

2023:忒修斯之船

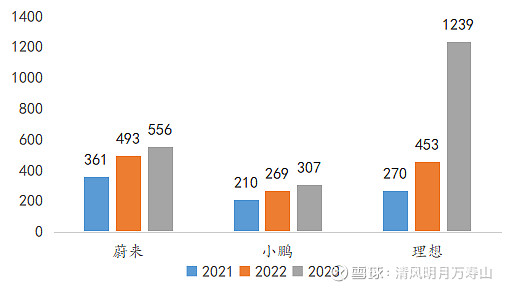

2023年,小鹏收入307亿元,同比增长14.1%;蔚来收入556亿元,同比增长12.8%;理想收入1239亿元,同比增长173.5%。毫无疑问,理想遥遥领先其他两家。

2023年新势力蔚小理营业收入(亿元)

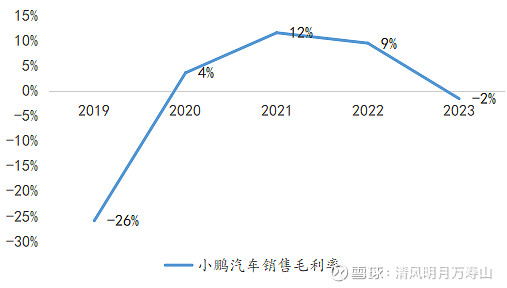

毛利率方面,小鹏是御三家里唯一一个整车毛利率为负数的。2023年,小鹏车辆销售毛利率为-1.6%,为2020年以来最低水平,快要回到2019年了。

毛利率负数是什么意思?说明小鹏卖车连生产成本都收不回来,卖一辆亏一辆更别说场地租金、研发投入、营销广告这些其他成本了。

为什么小鹏的毛利率这么低?一方面是因为小鹏卖得便宜,另一方面和小鹏内部供应链管理不力也有很大关系。

去年10月,小鹏采购部门负责人被停职调查,内部展开了轰轰烈烈的反腐活动。

何小鹏曾公开说:在王凤英上任之前,小鹏汽车的零部件采购价格要比同行高出20%-50%。王凤英上任后告诉他,小鹏汽车采购的座椅每套价格比正常价格贵1200元。

有媒体爆料,21年年中,何小鹏跑到曾毓群办公室和曾毓群吵架,“战况”十分激烈,原因是小鹏觉得宁德时代太贵了,想引入中创新航作为新的电池供应商。

23年电池降价了,没人再在那唱:“宁德时代把钱全挣了”。用宁德时代电池的特斯拉毛利率十几,用宁德时代电池的极氪毛利率有十几,用宁德时代电池的蔚来毛利率也有十几。

之前我就说过,主机厂毛利率上不去怪你自己,多从自己身上找原因,不要老甩锅。你车卖不出去,固定生产成本无法有效摊薄,怪电池厂电池卖太贵了,没有道理的。

现在小鹏把宁德时代重要性降低甚至踢出局,引入亿纬锂能、中创新航等二线电池厂,23年总体毛利率相较于22年整整降低了10个点。

靠搞三供四供甚至五供就想降低成本是没有未来的。

车卖得又便宜,量又上不去,贪腐导致生产成本又降不下来,怎么可能赚钱?

要想在内卷严重的中国新能源车市场活下去,只能多卖车增加汽车销售收入,提高整车毛利率,摊薄成本。

小鹏啊,你可长点心吧,别老在那惦记着换供应商了,想想办法把车卖出去吧。

小鹏的2022年我愿称其为最混乱的一年。G9上市两天大降2万,冲高失败;SKU混乱到PENG四个版本让人摸不着头脑;直营与经销商抢单那更是老生常谈;组织架构混乱到四五个客服给我打电话解决同一件事情。

相较于2022年,23-24年的小鹏明显展现出一种刮骨疗伤的变革决心。我认为何小鹏近些年做得最正确的决定就是请来了王凤英。王凤英带来的那种“铁军”气质,能够很好地治理一下小鹏高管内部懒散、不思进取的不良风气。

有一种有关身份更替的悖论,叫做“忒修斯之船”:当一艘船的每一块木头都被更换,那么这艘船是否还是原来的那艘船呢?

去年10月份的时候何小鹏说,2022年年报时小鹏有12位高管,而到那个时候小鹏仅剩2名高管还在任,其他10名高管均已被解雇。今年3月,夏珩和何涛两位联合创始人也退出核心管理层,小鹏高层完成了一次全身的大换血。

管理层几乎全部更换了的小鹏,还是原来那个小鹏吗?

2024:逆风翻盘

2024年小鹏会不会更好?

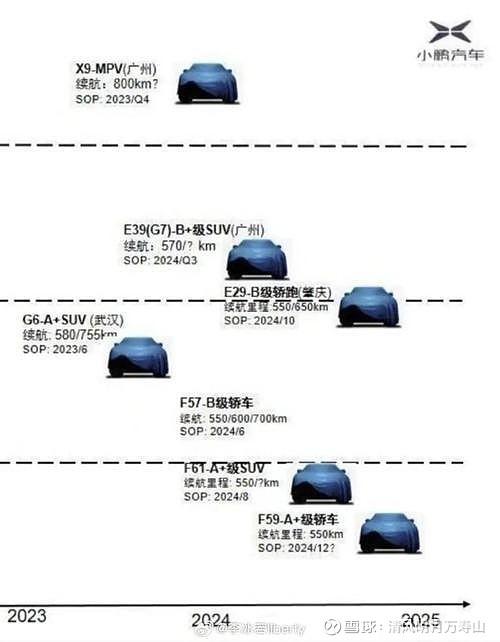

根据小鹏产品规划,2024年将是小鹏的产品大年。除了已经推出的旗舰级MPV小鹏X9以外,今年小鹏还会推出第二品牌“MONA”聚焦1-15万市场,以及一款旗舰级轿车“F57(可能命名P6)”、一款紧凑型SUV“F61(可能命名G5)”、甚至还有E39(可能命名G7)、E29(可能命名P9)、F59(可能是改款P5)等多款车型有可能今年上市。

何小鹏在四季度财报电话会议上表示,小鹏很快会开启一个强劲的大产品周期。未来3年将推出10多款全新车型,加上配套全球化的左舵、右舵车型和升级的改款车型,整个SOP的车型数量会达到近30个。

车型很多,从小到大,从轿车到MPV应有尽有。但是众所周知,车型多≠卖得好。蔚来8款车型总销量比不过理想L7一款车。

渠道的扩张和变革将是小鹏2024年成败的关键一环。从2023年王凤英来到小鹏开始,小鹏加快了用经销商逐渐替换直营模式的“木星计划”。淘汰了超过130家门店,引入了160家经销商,以至于覆盖三四五线城市。

为什么小鹏又重回了经销商模式的老路子?

原因在于,在商场开设展厅的直营模式可能并不适合所有车企,需要以量换价才能覆盖高额的店铺租金成本。所以车价相对较低的车企可能更加适合传统4S店模式。

随着特斯拉的出现,蔚来、理想等新势力都不约而同走向了直营模式。为什么现在消费者喜欢直营模式?因为无论你在北京还是广州,同一个SKU应该是同一个价格。

消费者早就厌烦了和不同经销商之间battle,为了砍下几千块钱跑到不同地方提车,消耗大量人力物力精力,却省不了几个钱。

之前小鹏就面临过直营店和经销商门店之间为了抢单的价格冲突,现在转向经销商模式后小鹏能否对下面的经销商定价有着绝对的控制权,是小鹏销量能否转危为安的关键一环。

去年滴滴放弃了造车,把造车的MONA项目转卖给了小鹏,这是一个横跨10-15万亲民价格区间的品牌,可能主打网约车市场。

10-20万的市场是客户群体最多的市场,但是这也是竞争最为激烈的价格区间。自主、合资在这个价位打得不可开交。宋元、朗逸、速腾、思域、卡罗拉等车型占据绝对主导。

滴滴和小鹏签订了销量对赌协议,MONA预计年销量可达到10万辆,如果连续两年都能达到销售目标,会有额外的股权对价,最高的股权比例可以提升到5%。

MONA能否在群狼环伺的空间下生存?MONA会成为小鹏销量的新支柱吗?作为滴滴的“前儿子”,MONA也确实需要滴滴帮衬一下了。

可以遇见,MONA品牌的成败将决定2024年小鹏28万辆的销量目标能否达成。