二者均属房地产行业,同为困境反转股。

房地产当前是18道金牌进行救市,利好频频,本期我们来聊聊,谁将率先从困境中反转。

一、 行业对比

二者均是卖房子+综合体商场运营,新城控股有自己吾悦广场,而龙湖则有大名鼎鼎的龙湖天街,并且无论是房子还是商场的品质、口碑、名声均远超新城控股。

二、 利润增长率及稳定性对比

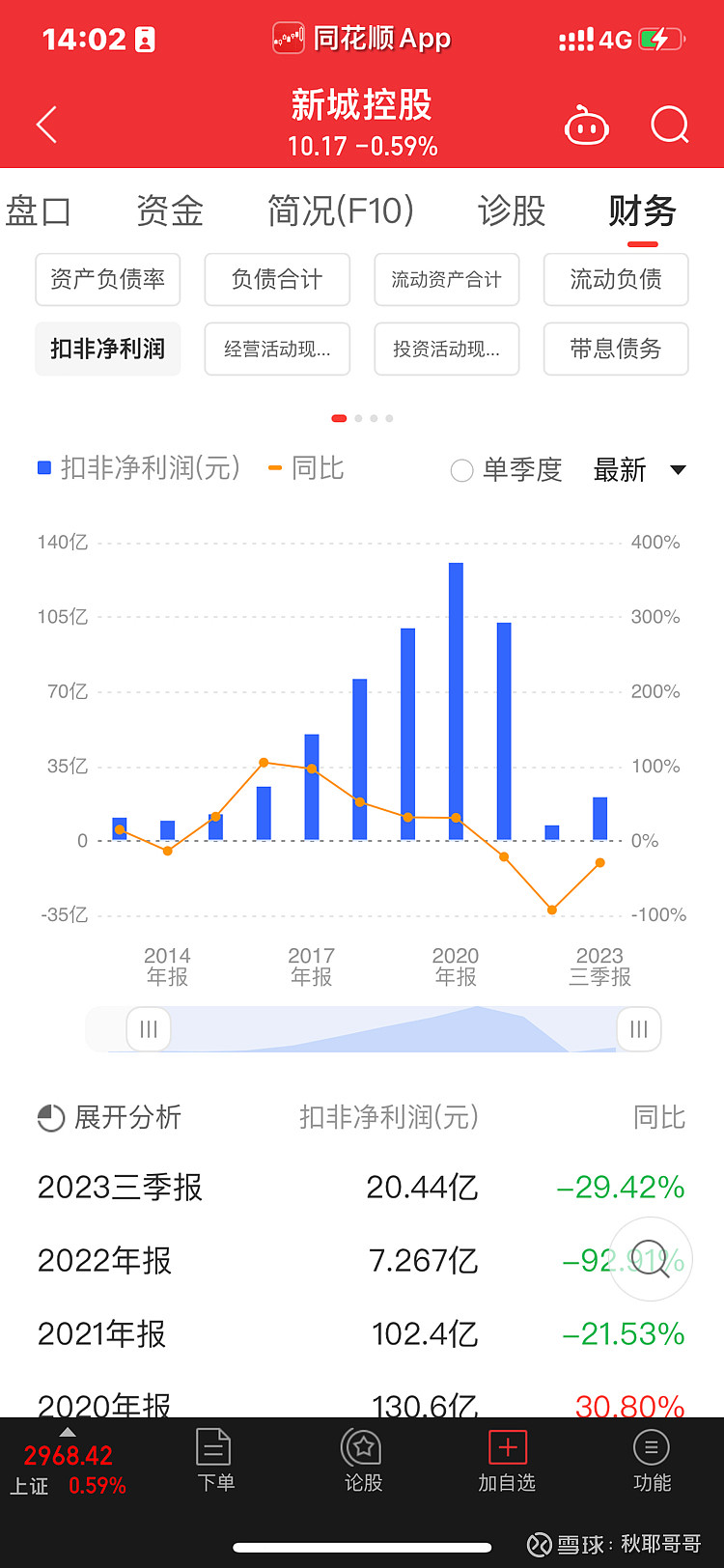

新城控股2011-2013的三年平均扣非利润为9.9亿,2021-2023的三年平均扣非利润为45.6亿,十年增长360%复合增长率12%,新城控股在2022年出现利润大幅度下滑,当年利润为7.3亿,较之前三年的平均利润45亿而言,下降93%,并且市场悲观,仍在持续下行中。

龙湖集团2011-2013的三年平均扣非利润为68.9亿,2021-2023的三年平均扣非利润为214.4亿,十年增长211%,复合增长率约10%左右,而龙湖却号称连续十年利润持续增长,但是其股价仍然大幅下跌,这就是什么原因呢?我们继续探讨

三、 自由现金流

新城控股2014-2023十年的平均经营现金流为93.2亿,十年的平均投资现金流为-81.1亿,合计自由现金流为12亿,按照此自由现金流计算,需要18年左右赚回市值,属于相当一般的水平。

龙湖集团2014-2023十年的平均经营现金流为322.3,十年的平均投资现金流为-431.5亿

合计自由现金流为-109.1亿,竟然负了这么多,这可以解释为什么龙湖优等生也跌了。

四、 自由现金流和利润的探讨

为什么龙湖集团号称近十年来,利润不断增长,但是自由现金流却为负数,也就是说经营商场和卖房子赚的钱,还没有投资土地,投资建设投进去的钱多!所赚取的利润,是账面上的土地和房产。但这又能说明龙湖不值得投资吗?龙湖集团就像一个土地资产的盲盒,其价值取决于其所拥有的土地和房产本身的价值,每个项目的地段,人口,人气,消费水平等,极复杂,难以计算,超出了我的预期。《繁花》里面有句话说的很好,阳光之下,最值钱的就是土地和股票。

五、 投资策略,个人观点仅供参考

当前房地产水极深,远超一般行业,多方博弈,尚未明朗,有心人可以继续深入研究分析地产公司的物业情况,相当于啃硬骨头的阶段,而我这个人,比较懒,不喜欢吃鱼头和鱼尾,只喜欢吃鱼身,我要等待房价企稳,TOP房产公司销售持续回升后,再回过头来研究决策投资。

应眼尖的球友们要求,更正表格中的两处错误,龙湖集团的带息负债为2071亿,以成熟公司估值法(市值-(总现金-带息负债))/三年平均扣非利润计算,龙湖的数值为9.2,优于一般股票。