01

用户数据

活跃用户方面,微信和QQ保持稳定;付费用户数方面,视频付费用户数保持稳定,音乐付费用户数大幅增长21.2%。

小程序、视频号数据,本季度披露较少,仅披露视频号播放总量同比增长超过50%。

02

收入、毛利

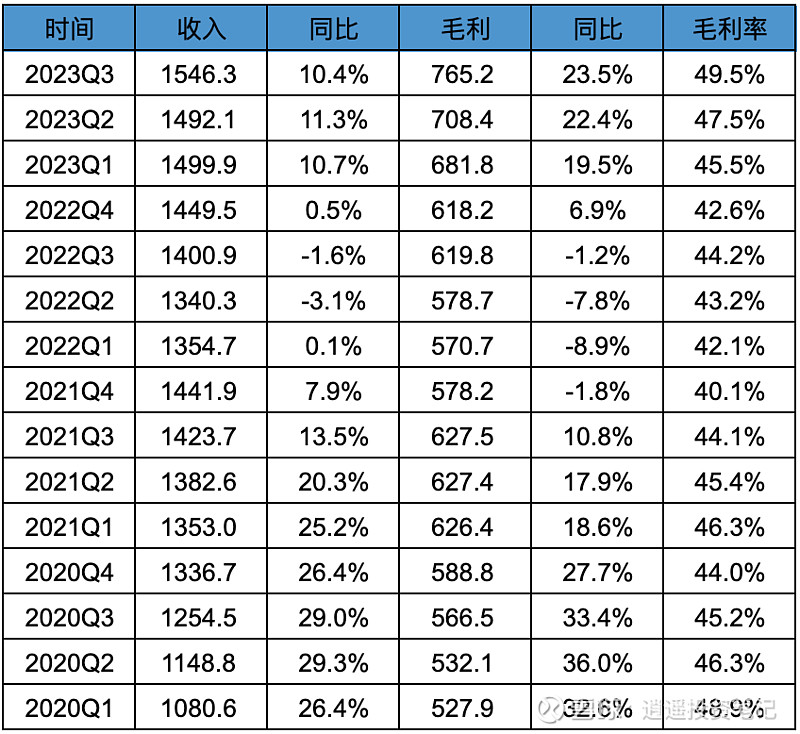

Q3数据:

收入同比增速跟前两季度持平,都在10%左右;毛利增速达到23.5%,推动毛利率继续提升到49.5%。

本季度毛利和毛利率提升明显,三大业务板块毛利率均取得增长,增值服务毛利率4个百分点;广告业务毛利率提升6个百分点;金融&企服毛利率提升8个百分点。降本增效明显。

Q1-Q3数据:

收入4538.2亿,同比增长10.8%;毛利2155.4亿,同比增长21.8%;毛利率47.5%,相对22年毛利率提升4.4个百分点。

03

净利、自由现金流

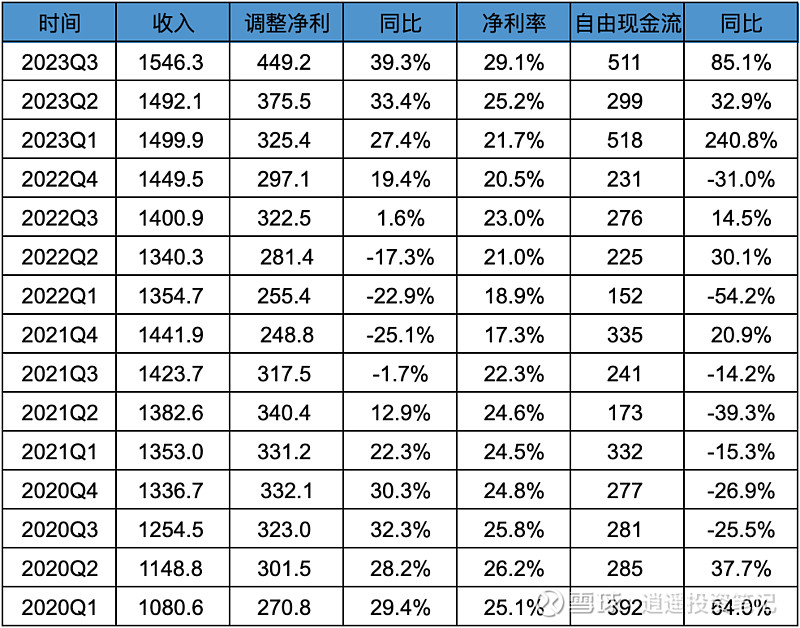

Q3数据:

Q3调整净利润449.2亿,同比大幅增长39.4%,主要由于今年投资收益较小;净利率29.1%。

Q3自由现金流511亿,同比大幅增长85.1%,自由现金流十分强劲。

Q1-Q3数据:

调整净利润1150.1亿,同比增长33.8%;自由现金流1328亿,同比增长103.4%。均取得历史新高。

04

核心净利、净自由现金流

由于腾讯的净利润、调整净利润均不能准确反映主营业务的盈利能力,所以引入核心净利润和净现金流指标,更能准确反映主营业务的盈利能力,定义具体参考:

本季度核心净利润347亿,净自由现金流454亿,依然是非常出色的数据。

前三季度核心净利润951亿,净自由现金流1158亿,预计全年核心净利润超过1300亿人民币,净自由现金流超过1500亿人民币。

05

业务板块增速

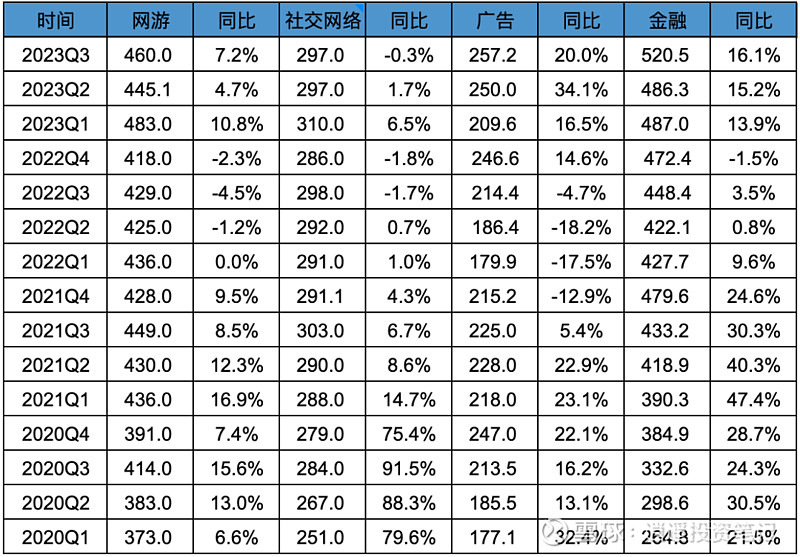

广告和金融&企服收入增速达到两位数,分别为20%和16.1%,是目前收入增长的主要推动力。

网游和社交网络收入,均保持稳定,波动不大,目前都遇到了一些增长瓶颈。

前三季度,广告同比增长23.5%,金融&企服增长15.1%,网游增长7.6%,社交网络增长2.6%。

06

游戏板块

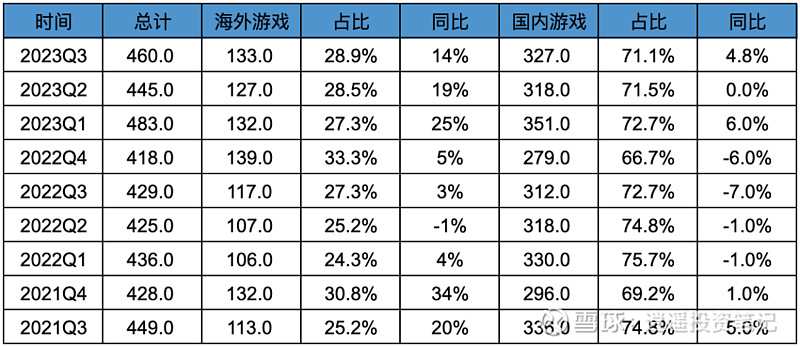

主要看下国内和海外游戏收入占比,目前占比变化不大,海外依旧接近30%,国内接近70%;要达到长期55分布的目标,还有很长的路要走。

07

对外投资

净资产7685亿,投资的上市公司公允值4644亿,投资的未上市公司公允值3472亿,总投资公允值8116亿。

08

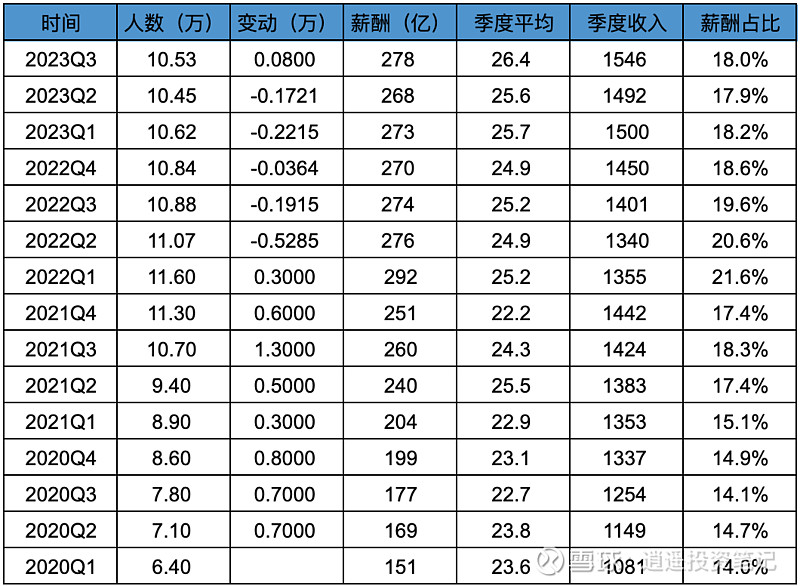

员工、薪酬

本季度员工人数环比增加800人,薪酬环比增加10亿,人均季度薪酬26.4万,薪酬占收入比例18%。

总之,员工人数和成本这块的降本,大家可以死了一条心了,像META那种大幅降本是绝对不可能的。

09

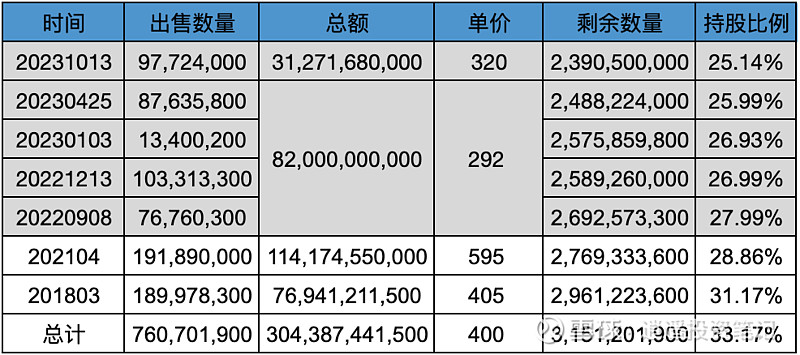

大股东减持

截止到23年11月12日,Prosus今年累计减持大约2亿股,套现627亿港币左右;22年累计减持1.8亿股左右,套现508亿港币左右。最近两年累计减持3.8亿股,套现1135亿港币左右。

两年减持3.7个百分点,最新持股数23.9亿股,持股比例25.14%。预计在相当长一段时间内,Prosus的减持会持续进行。

10

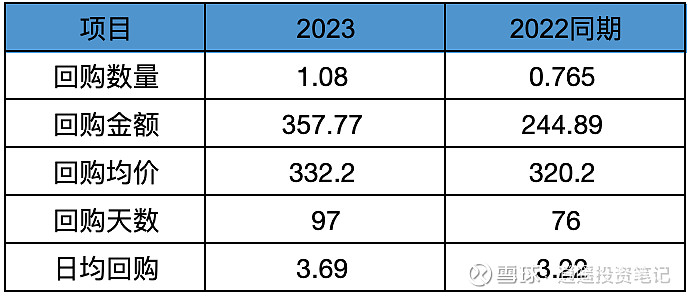

回购

今年回购97天,累计回购1.08亿股,耗资357.77亿,回购均价332.2港币,日均回购3.69亿。预计全年回购金额在481亿港币左右,回购数量接近1.5亿股。

11

总结

腾讯的数据统计了很多,也分享了很多,老实说我不太怎么聊腾讯,因为没啥可聊。因为很长时间内我都不认为腾讯的护城河,会受到太大的冲击,增速虽然降低,但不妨碍腾讯的继续增长。

所以不管短期腾讯的股价多么的起起伏伏,我相信腾讯的终点一定在那里,长期持有腾讯,收益率不会太差。

用芒格之道里的话说:

只要能达到正确的终点,路途再颠簸,我都受得了。

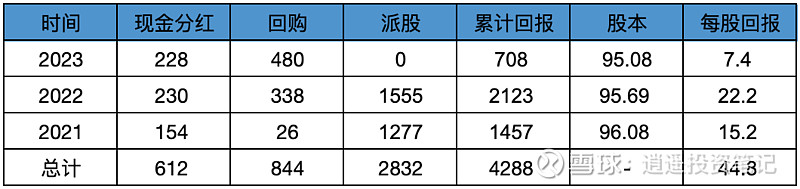

其实把股东回报这块考虑上,这几年持有腾讯也并非那么差。但最近三年腾讯通过分红、回购、派股,累计回报了股东接近4288亿港币,折算下来,大概每股回报了股东44.8港币。这几年腾讯股价比较低,这几块的回报算下来,每年差不多接近有5%的回报率。

上次跟腾讯的朋友聊天,了解到分派京东、美团,跟反垄断关系不大,至少没有收到明确要求。分派的核心出发点,还是管理层希望回报股东。这几年股价上的股东回报不大,腾讯内部也收到了各种投资者反馈,也希望通过其他方式回报股东,这种在意股东利益和感受的管理层,其实很难遇到。

所以多方面追踪、评估下来,我觉得腾讯无论从护城河、管理层、企业文化等方面,都是值得信赖的一家公司。

虽然今年没有如愿分派快手和拼多多,但有这样的管理层在,未来股东回报这块不用太过担心。$腾讯控股(00700)$ $美团-W(03690)$ $贵州茅台(SH600519)$ @今日话题