浙江自然2023年年报显示::营业收入约为8.2亿,同比减少12.95%。归母净利1.3亿,同比减少38.64%,上市3年来浙江自然已破发行价,2024/4/26公司动态PE18.6,PB1.29,市值24.34亿。我认为公司在消化库存后将恢复高ROE,以当前PB买入将取得20%+的年化收益。

一、浙江自然是朝阳行业的细分领域龙头。

浙江自然处于户外用品行业中装备类的气床,属于较小的细分市场,公开市场调研缺乏对户外气床类产品的调研测算。但据中国纺织品商业协会户外用品分会统计,2022年中国户外用品行业市场规模达到1971亿元人民币,预计到2025年将增至2400亿元人民币。浙江自然是气床产品的龙头,国内没有与浙江自然相同产品的上市企业,对比户外用品行业同类型企业,浙江自然的利润率处于较高水平。从全球看公司主要竞争对手包括美国 Therm-a-Rest、西班牙 TRANGOWORD、台湾 FENGYI 等,营收与浙江自然均差距较大。从全球看,欧美占全球户外休闲市场的 2/3 份额,中国仅占比非常低但近几年露营经济越来越热。个人认为从逻辑上来说国人将逐步从“伪露营”活动转变到真正亲近大自然的活动中,消费产品也将从帐篷、露营椅转变到气床、保温箱等“硬核”户外装备,浙江自然在这个赛道占据了先发优势。

二、做极致的代工厂,是下一个申洲国际吗?

浙江自然专注 ODM&OEM 业务,公司向申洲国际学习专注于生产端不做自有品牌,为大客户做代工(主要是自行生产产品供给客户,ODM占比70%+),八成产品用于出口。2023年度,公司前五名客户的销售额为41,535.10万元,占年度销售总额的50.45%。迪卡侬是公司第一大客户,上市前迪卡侬的采购额均保持了20%+的增长。公司上市后不再披露大客户具体销售金额,但从应收款余额对比来看,近几年迪卡侬因库存积压原因采购金额占比下降较多。迪卡侬是全球知名的专业综合性体育用品专卖店,经营种类齐全的运动服装、鞋子和装备等,公开数据显示截至2021年,迪卡侬在全球共有1747家门店,销售网络遍布全球且持续扩张。2023年,迪卡侬集团业绩达156亿欧元,净利润达9.31亿欧元。

因为公司专注代工生意,三费费率较低,2023年销售费用+管理费用+研发费用合计占营收约14%。公司综合毛利率33.7%,近几年因海外客户消化库存加大国内市场开拓,销售费用和管理费用上浮较大,因此2023年公司的净利率下滑到16%,不过在业绩回升后公司的净利率会重新回到20%+的水平。

三、公司业绩已筑底回升。

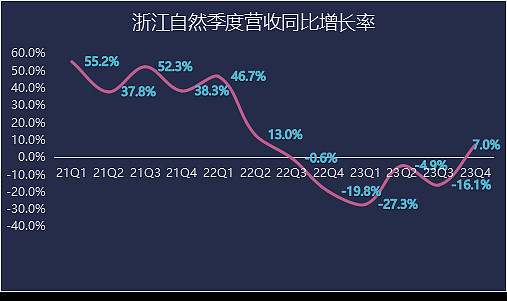

从2022Q1开始,浙江自然的季度营收就一直处于同比负增长的趋势当中,公司解释海外客户库存积压。不过2023年二季度开始营收已经逐步回稳,四季度已经重新回到正增长区域。浙江自然占全球自动充气式户外床垫市场份额的 50%左右,TPU气床目前没有数据,但是浙江自然是国内最早研发 TPU 复合面料的企业之一,百度百科显示目前国内能做到这种复合工艺的厂家非常少,只有少数几家企业拥有成熟的设备与技术。浙江自然领先的技术优势保障了产品较高的利润率,财报显示公司的毛利率一直很稳定,2022年以来企业也并没有因为销售形势不佳而采取降价倾销的策略。

四、公司产能储备充足。

浙江自然2021年在上交所上市,募资7.88亿用于改性TPU面料及户外用品智能化生产基地项目、户外用品自动化生产基地改造项目、户外用品技术研发中心建设项目、越南户外用品生产基地建设项目等,越南工厂及柬埔寨工厂规划产值都为5亿左右。2022年8月,公司发布公告拟投资4.35亿建设户外用品智能化生产基地项目(二期),项目生产产品为水上运动用品、充气床垫、户外电器等户外体育休闲用品等,项目达产后预计实现产值5亿元。以公司产品充气床垫为例,募投前公司气床产能为400万件,三个募投生产项目加上智能化生产基地二期项目投产后公司气床产能可达1300万件,合计产能为IPO前3倍。目前公司的越南及柬埔寨工厂均处于产能爬坡阶段,预计完全达产后浙江自然的营收及利润均会有一个较大的涨幅。根据规划产能,若市场行情景气公司产能完全释放,公司产值可达20亿,为2023年营收的2.5倍。