$中国水务(00855)$$粤海投资(00270)$ $北控水务集团(00371)$ #公用事业观察#

中国水务是国内最大的跨区域供水企业之一,业务范畴包括供水、管道直饮水、污水处理及其他业务,供水业务产能全国领先。项目覆盖河南、湖北、江苏、江西、广东等十多个省份约 100 个市县,在 59个城市拥有自来水供水特许经营权,供水业务已接驳用户超过 770 万,潜在服务人口为 3000万人,管道长度超 15.9 万公里。公司水务业务的设计产能 1693 万吨/日。

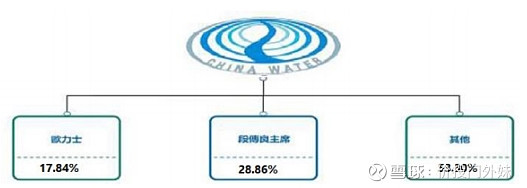

中国水务听起来是央国企,但其实是一家民营企业,大股东是段传良,二股东是欧力士,欧力士是日本企业,在纽约及东京上市,业务遍及金融和实业等领域,包括证券、保险、租赁、投行、房地产、环保、新能源等领域,目前资产管理规约 4000 亿美元。

![]() 管理层方面,董事长段传良本身是个体制内人,1963年出生于河南鹿邑县邱集乡,21岁从华北水利水电学院农田水利工程系毕业后,之后就进入中国水电利部工作。 31岁的时候选择下海创业,创办了银龙集团,2003年购了当时正受财务困扰的电子企业易达兴业(中国水务集团前身),并悉数出售旗下电子业务和一些非核心资产,进行债务重组,将水务投资注入,更名为中国银龙集团。之后不断收并购的其他地方的水务公司拿到特许经营权。

管理层方面,董事长段传良本身是个体制内人,1963年出生于河南鹿邑县邱集乡,21岁从华北水利水电学院农田水利工程系毕业后,之后就进入中国水电利部工作。 31岁的时候选择下海创业,创办了银龙集团,2003年购了当时正受财务困扰的电子企业易达兴业(中国水务集团前身),并悉数出售旗下电子业务和一些非核心资产,进行债务重组,将水务投资注入,更名为中国银龙集团。之后不断收并购的其他地方的水务公司拿到特许经营权。

而在收购的过程中,被爆出很多起政商勾结的事情,2005年,中国水务集团委任陈国儒执行董事,陈曾履职广东省东江—深圳供水工程管理局副局长、党委副书记。此后,中国水务集团又聘任武捷思为非执行董事。武曾在工商银行系统工作多年,还在中国保险集团、招商银行等单位供职,此外,武还担任过深圳市副市长、广东省省长助理等职。

收购中有一次比较大的是是2005年以4000万的价格收购了净资产9000万的江西新余供水公司,垄断当地供水,而负责把收购价格做低的就是原新余市建设局局长袁柏华及原市委书记汪德和帮忙,现在袁柏华已进入中国水务集团,任下属荆州水务集团董事长。新余市原市委书记汪德和在卸任后也到中国水务集团关联公司任高管。

同样在2005年7月,中国水务集团2000万元入股中国水利部属下水环境治理项目公司—— 高原圣果沙棘制品有限公司。此次入股,段传良实现了将个人利益与水利部利益捆绑,之后段传良用另一家关联公司高溢价收购水利部的股份,成功互相输送利益。

因此看段传良的发家史,中国水务集团能以民企的身份拿下那么多区域的特许经营权,但毕竟不是真正的国资,如果后面清查,可能特许经营权到期后不一定能成功继续续期,感觉可能也是一个潜在的风险。

![]() 在业务方面,除了基本的传统主业自来水供应来说,看点主要是管道直饮水,管道直饮水也是被中国水务集团定位第二主业发展,从前景来说,可能确实发展前景比较好。

在业务方面,除了基本的传统主业自来水供应来说,看点主要是管道直饮水,管道直饮水也是被中国水务集团定位第二主业发展,从前景来说,可能确实发展前景比较好。

中国的自来水目前是不能饮用的,自来水厂出水需要经过较长的干线输水管道、再经过小区二次供水才达到终端用户的水龙头。传输过程长,不利于水龙头出水的质量控制。特别是自来水供水管道很多是几十年前建设,存在管道老化,漏损率高的问题。即使自来水水厂出水端的自来水完全达标,输水管道、二次供水环节如果管道出现漏损,或二次供水设备未定期清洁,都可能在自来水中引入重金属、致病菌等污染物,终端用户出水无法确保达到安全的直饮水标准。因此如果要达到自来水直接饮用的标准,需要将老城区的供水管道重新建设,涉及巨大投资。同时需要定期清洁小区水箱等二次供水设施,为供水带来不便。自来水供水中,仅 2%~5%的水用于饮用及烹饪,其余 95%以上的部分用于洗衣、洗澡及清洁等,清洁用水也不需要达到饮用水水质标准。

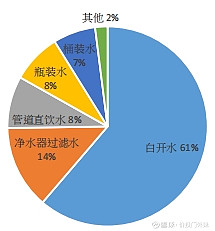

而目前中国的饮用水消费结构主要是白开水、净水器过滤水、管道直饮水、桶装水、瓶装水及其他。由于自来水不能直接饮用,白开水(自来水烧开加热)是中国饮用水消费的主角,成本低且杀灭细菌安全性高。自来水高度普及,白开水成为最佳经济便捷安全之选。白开水中主要致病菌被清除,但管道破损等引入的重金属及化学物质等污染源仍在,不利身体健康。为追求更纯净优质的饮水,桶装水、瓶装水及净水器过滤水,近年在饮用水中占比快速提升。瓶装水及桶装水,由专业厂商将自来水深度净化或自然界优质水源深度处理后,统一封装,水源质量高且对健康不利的物质去除彻底,且水质量易于管理监控,近年来消费量持续提升。净水器对自来水深度净化,进一步降低自来水中重金属离子、有机物、细菌病毒含量,商用及家用净水器的渗透率也快速提升。管道直饮水,经济安全,占比也持续提升。根据目前的饮用水结构白开水占61%,净水器过滤水占14%,管道直饮水,瓶装水,桶装水基本都在8%左右。

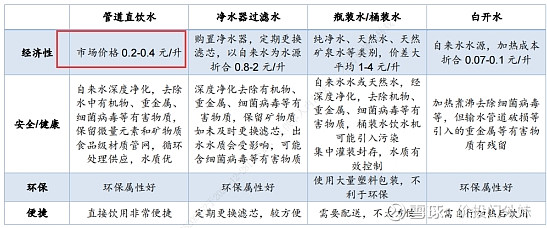

而目前管道直饮水的成本也是次低的,仅次于白开水的价格,平均价格在0.2-0.4元/升,净水器过滤水是在0.8-2元/升,瓶装水和桶装水是1-4元/升,白开水是0.07-1元/升,性价比比较高。

管道直饮水是因为运营模式比较简单,管道直饮水项目建设简单,成本相对低,只需在靠近用户终端的位置(例如居民小区、学校、医院、办公楼等设施内)安装一套管道直饮水净水设备,再通过食品级不锈钢管道将净化后的直饮水直接连接至饮水终端(居民家中水龙头或饮水机)。净水设备使用膜技术。

管道直饮水由于水源及运作模式成本最低,所以管道直饮水销售价格远低于净水器过滤水及瓶装水、桶装水成本。管道直饮水由于在近用户端进行深度净化,再以食品级管材送至用户终端,循环处理及供应,无二次污染等问题,安全性高,利于人体健康。净水器过滤水、桶装水等有二次污染风险。管道直饮水环保性、便捷性均好于净水器过滤水及瓶装水/桶装水。因此综合来看,现在性价比最好的确实就是管道直饮水。

而目前各个政策也是支持管道直饮水建设,目前管道直饮水渗透率只有8%,整体的未来空间还是比较大的。中国水务集团的管道直饮水业务是收购的中科院的“水杯子”品牌,“水杯子”是国家级品牌,是管道直饮水行业内最知名品牌之一,它是中国科学院最早成立的水杯子品牌,曾获得国家二等奖等荣誉;南京水杯子投资 40 个校园管道直饮水项目,为超过 37 万人提供服务。从去年年报来看,中国水务已打造了布局全国多个省份的服务网络,管道直饮水项目已经覆盖 21 个省份的 165 个县市区,直接服务人口超过 400 万人,已发展直饮水项目(包括已建及在建)超过 4000 多个。中国水务的管道直饮水业务也发展出成熟安全的运营模式及商业模式。中国水务在管道直饮水业务,凭借先发优势已占据市场有利地位。

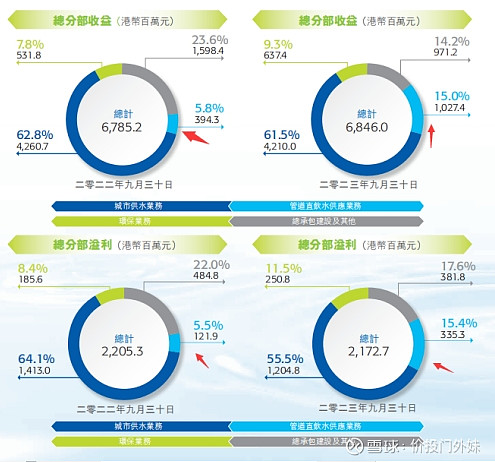

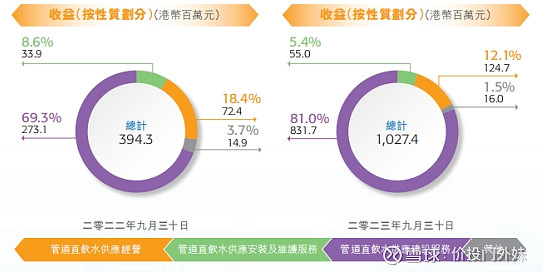

![]() 从最新的财报来看,管道直饮水的增速确实比较高,今年中报直饮水业务收入同比大幅增长160.6%至10.3亿港元。管道直饮水业务分部溢利同比大幅增长175.2%至3.35亿港元。期内业务利润率达32.6%。管道直饮水覆盖用户数量快速增长,半年内新增项目2200个,新增用户数255万人。管道直饮水覆盖使用客户数达到800万人,覆盖已使用客户数同比增长100%。管道直饮水覆盖客户中有550万人位于非中国水务城市供水片区,250万人来自供水片区外。原来中国水务的管道直饮水多是在自己供水区域内做,从半年报来看,已经可以拓展非自营的供水区域,还是有一定的竞争力。

从最新的财报来看,管道直饮水的增速确实比较高,今年中报直饮水业务收入同比大幅增长160.6%至10.3亿港元。管道直饮水业务分部溢利同比大幅增长175.2%至3.35亿港元。期内业务利润率达32.6%。管道直饮水覆盖用户数量快速增长,半年内新增项目2200个,新增用户数255万人。管道直饮水覆盖使用客户数达到800万人,覆盖已使用客户数同比增长100%。管道直饮水覆盖客户中有550万人位于非中国水务城市供水片区,250万人来自供水片区外。原来中国水务的管道直饮水多是在自己供水区域内做,从半年报来看,已经可以拓展非自营的供水区域,还是有一定的竞争力。

从收入拆分来看,目前管道直饮水业务收入增长最快的是管道直饮水供应建设服务,从去年同期的3.94亿增加到10.27亿,管道直饮水经营收入从去年同期的7200万增长到1.24亿,说明目前管道直饮水还在加速渗透中,供应建设完毕,后续也会转为正常的经营收费服务,目前的供应建设也就是未来的收费面积。整体看后劲还是很足的。

其他正常的就是供水业务,以及相应的污水处理等业务。而同样在港股上市的水务公司比较来看,毛利率上,中国水务38.32%,基本处于行业第二,毛利率最高的是粤海投资42.35%,因为是给香港供水,其次就是北控水务和中国水务毛利率相近。但净利率上,粤海投资23.82%,中国水务22.99%,北控水务只有10.87%,说明北控水务的三费差距和粤海投资中国水务很大。而资产负债率上,整体水务行业都比较高,粤海投资相对低一些,56.18%,北控水务较高,67.67%,中国水务资产负债率64.11%。运营效率上,中国水务更好,资产周转率0.25次,高于粤海投资的0.18次,高于北控水务的0.14次,因此整体的ROE上,中国水务最高16.13%,其次是粤海投资10.64%,其他水务公司的ROE基本只有个位数,北控水务只有3%。

因此整体同行业对比看,港股水务股里面,成长性最好,运营效率最好,潜在股息率最高的都是中国水务,因此综合的ROE全行业最高,其次就是粤海投资。按现在期初ROE14%,分红30%,留存70%,留存收益增速14%*70%=9.8%,加上分红的7.91%股息率,整体的潜在回报有17.71%,也是水务行业里面潜在回报率最高的。

其他只有个位数ROE的水务公司潜在的回报基本只有股息率的回报,剩余没分红的留存利润,其实也相当于是用于自身的维持性资本开支了。

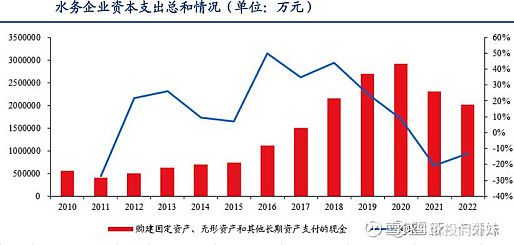

![]() 因此整体看,中国水务在行业里面的投资性价比还是很高的。水务行业今年一直下跌,一个是市场担心水务行业的资本开支,但从统计数据来看,水务行业的资本开支已经下滑,高峰在2020年,那时候有海量的PPP和BOT项目,但今年以来政策已经限制了PPP项目,未来这方面的资本开支会减少,从财报看很多公司的ROE在今年半年报已经开始回暖。

因此整体看,中国水务在行业里面的投资性价比还是很高的。水务行业今年一直下跌,一个是市场担心水务行业的资本开支,但从统计数据来看,水务行业的资本开支已经下滑,高峰在2020年,那时候有海量的PPP和BOT项目,但今年以来政策已经限制了PPP项目,未来这方面的资本开支会减少,从财报看很多公司的ROE在今年半年报已经开始回暖。

第二点市场担心的是毛利率下滑,包括中国水务在内的水务公司,这几年面对成本端的采购原水价格上涨,但下游顺价却不畅,因为提高水费需要开听证会,因此导致这两年很多公司增收不增利,但最近,上海率先提高自来水价格,今天北京也宣布涨价,下游水价顺价成功,明年应该各地都会跟进提价,整体水务行业的盈利空间应该继续提升。

![]() 对于中国水务公司的市场担心还有两个,一个是负债率,一个是分拆。负债率高其实是行业共性,北控水务负债率比中国水务还高,目前中国水务未偿还的债务中国是229亿港币,利率是70%按浮动利率,30%按固定利率,目前有68.33亿是在未来一年内偿还,剩余的160.96亿是一年后的归还,一年内的债务基本应该是通过借新还旧归还,因为中国水务还有82.54亿的银团贷款额度,应该用于借新还旧,所以债务压力应该不大,从贷款利息来看,全年支付总利息是6.65亿港币,对应229亿的债务,利率基本是3%左右,不是很高,每年50亿的毛利,利息覆盖倍数接近10倍,财务上还是比较安全的。

对于中国水务公司的市场担心还有两个,一个是负债率,一个是分拆。负债率高其实是行业共性,北控水务负债率比中国水务还高,目前中国水务未偿还的债务中国是229亿港币,利率是70%按浮动利率,30%按固定利率,目前有68.33亿是在未来一年内偿还,剩余的160.96亿是一年后的归还,一年内的债务基本应该是通过借新还旧归还,因为中国水务还有82.54亿的银团贷款额度,应该用于借新还旧,所以债务压力应该不大,从贷款利息来看,全年支付总利息是6.65亿港币,对应229亿的债务,利率基本是3%左右,不是很高,每年50亿的毛利,利息覆盖倍数接近10倍,财务上还是比较安全的。

另一个是分拆,中国水务打算分拆子公司银龙供水上市,港股一般分拆后,母公司价格会跌,但可能这个分拆并不会成功,因为可能涉嫌重复上市,港交所《主板规则》第15项应用指引第3(c)段明确表示:母公司分拆子公司上市,母公司自身必须保留足够的业务运作以及相当价值的资产,以此来支持其分拆后独立上市的地位。特别是港交所一般不会接受一项业务支持两家公司上市。母公司分拆子公司上市后,自身必须保留足够的业务运作,以符合《上市规则》的规定。

以2022年报为例,中国水务2022年财年实现营收129.50亿港元,其中城市供水经营建设收入高达103.47亿港元,占公司营收比例为79.90%,污水治理以及物业开发投资占公司营收比重较小。

作为中国水务全资子公司,母公司城市供水经营及建设基本由银龙供水承接,2022财年,银龙供水实现营收101.47亿港元,占中国水务营收比重高达78.36%。从这点来看,中国水务与银龙水务业务高度重合,将银龙供水独立分拆后,中国水务只剩下些工程业务,资产可能支撑不了中国水务,看中国水务的建议分拆公告也是这样,后续中国水务为公用设施基础建设集团,银龙供水则为城市供水及管道直饮水公司。分拆后,两家公司独立运营能更好释放公司价值。

之前港交所有类似的情况,有些地产公司分拆物业公司上市也被否决过,因为原来那家公司业务主要分为住宅物业业务和投资工商物业两部分。该公司拟将住宅物业业务打包给子公司独立上市,该公司则继续经营投资工商物业业务。港交所认为公司股价长期低于公司净资产,且一项业务不能支撑两家公司上市,该公司分拆后余下资产很难被认为有足够的资产支撑公司经营。另外一个类似被否决的案例是,有一个软件服务公司拟将软件业务注入新公司去独立上市,但软件服务是公司核心业务,占公司营收比例高达90%以上。

港交所认为该公司存在一项业务支撑两家公司上市的嫌疑,故而拒绝了该公司分拆上市的申请。而现在中国水务本身破净,银龙供水占收入比重又接近80%,有很大的可能会被港交所否决,如果港交所否决的话,市场担心的分拆应该也不存在了,如果真上市了,募资其实对银龙供水的发展也比较好,因为现在管道直饮水发展迅速需要资金,本身资产负债率也比较高了,能股权融资也是不错的选择,主要看上市后给的估值。

而从股价上来说,现在的下跌已经反应了这个分拆的预期,如果分拆落地,估值还可以,应该也不会继续下跌,如果分拆被否决,未来还是一个整体,那可能就修复这个超跌,因此整体看,中国水务目前在水务行业中成长性最好,运营效率高,回报率高,目前股价的位置也有一定的值博率,随着水价逐步调价,业绩应该会改善,目前价位思考可以值得关注。

你有关注中国水务吗?![]()