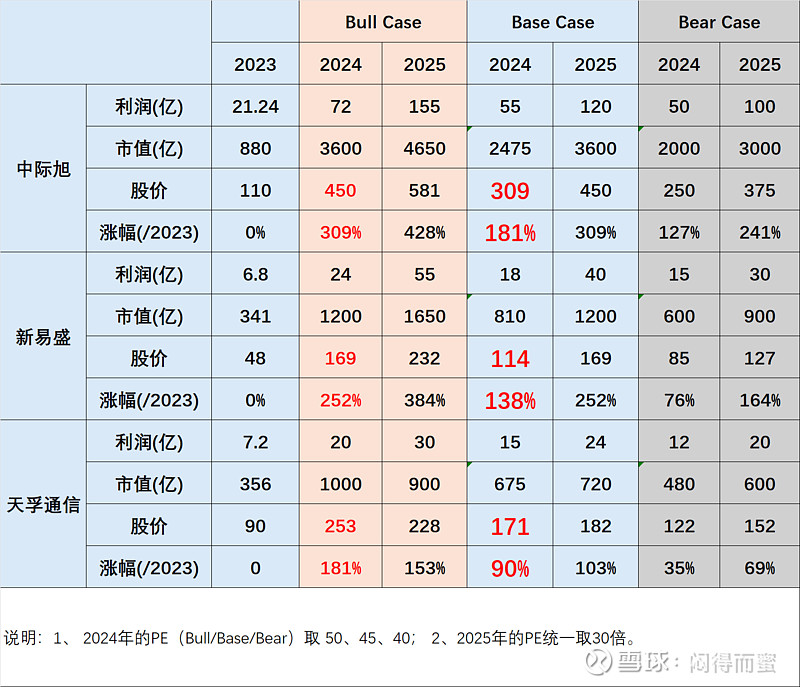

年报和一季报已经发完了,上市公司组织的各种交流会,券商的各种解读也都好几轮;北美光模块市场已经被反复解读,研究得透亮.综合各方面的估计,再根据基本面研究分析,测算出来中际旭创、新易盛和天孚通信这三家公司的盈利和股价如下(股价有多种因素形成,这里只是根据利润做单变量估计,股市有风险投资需谨慎):

| 发布于: 修改于: | 雪球 | 转发:3 | 回复:46 | 喜欢:41 |

年报和一季报已经发完了,上市公司组织的各种交流会,券商的各种解读也都好几轮;北美光模块市场已经被反复解读,研究得透亮.综合各方面的估计,再根据基本面研究分析,测算出来中际旭创、新易盛和天孚通信这三家公司的盈利和股价如下(股价有多种因素形成,这里只是根据利润做单变量估计,股市有风险投资需谨慎):

你这个小人天天唱空天孚,我就不信,天孚不涨,你的中际能涨?这三个已经被机构认定同涨同跌,趋势不会差很多,中际翻倍的话,你觉得天孚不会涨80%?

pe这事儿真的不能这么估吧

$天孚通信(SZ300394)$ 供货光讯中际这些光模块厂家无源器件为主,这个至少有五六年了吧,未来3-5年应该也继续,今年初领先的行情可能是反映增加了供货fn的光引擎。那么未来更多应该看这些光模块厂家采购别家的无源器件或者自产而挤压天孚的份额还是天孚在光引擎或者cpo拓展出第二曲线?国内算力建设慢半拍,但还是会建,在光模块颠覆掉天孚的无源器件之前,还多中际新易盛一段伴随光讯科技等的业绩释放期。

光三谁强谁弱没意义了,推得会比较累,涨幅空间算,短期会是二线光通信更大,天浮的股价和中际会按照1比1.2的关系动态波动,今年上半年不会变化,这个上涨周期走完后,下个周期是否分化届时再看

最近反应过来天孚比旭创估值高是有一定道理的。不考虑什么北美大厂亲儿子这种一厢情愿的说法,旭创如果按光引擎和其他业务分开来算,光引擎部分按天孚估值倍数,其他技术含量低一点的业务给个低一点的估值倍数,综合下来旭创估值和毛利率比纯光引擎的天孚低也说得通。

不过旭创今年就能看到的还有硅光这个增量,而且作为基本上是技术渠道产能全方位领先的行业龙头,多少也应该给点龙头溢价吧,确实说不清估值应该给比天孚高还是低。

话说回来,就算不说希望估值持平,希望旭创今年涨幅追平天孚这不过分吧

合着天孚这就要见顶了 6

公司利润怎么牛市熊市还不一样?

中际就是太过万众瞩目了,方方面面都被算清楚了,所以走的没新、天牛逼

北美光模块三杰都涨幅巨大,都有回调风险