一、资金可能溯流而上轮动

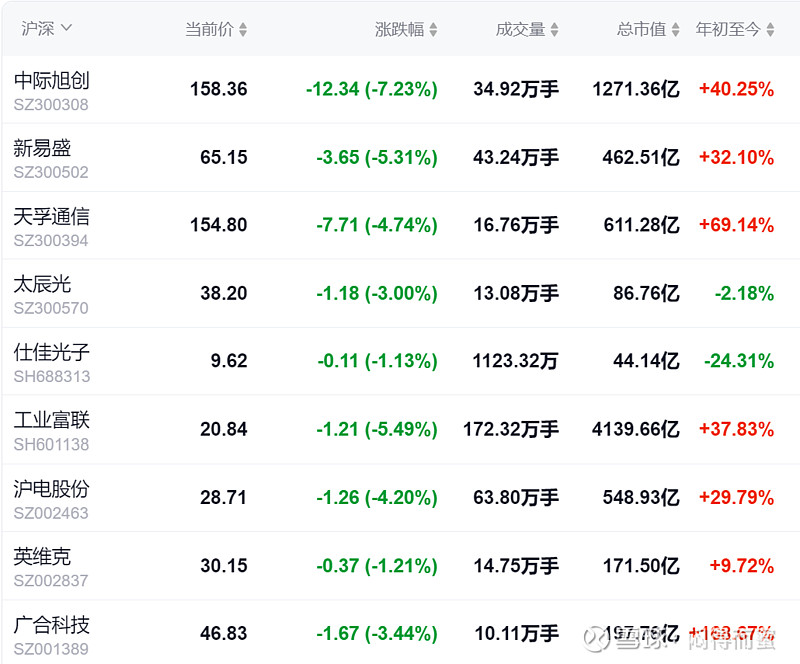

1、光模块火热,门庭若市,但是股价突破新高后,开始对业绩、外围等因素变得很敏感。出现这种现象,往往表示交易拥挤度高,如果没有big news,上行的阻力大。

2、另外一方面,AI集群光互联市场起来了,但今年只有下游的光模块在涨,易中天的年K线都是50%+,而上游器件公司,比如太辰光、仕佳光子等,不仅没涨,还跌了。

3、按照道理,产业链上下游一起共享行业增速,量的逻辑是相同的。无源器件对速率不敏感,价的逻辑是劣势。即便没有量价齐升的逻辑,但也量增逻辑啊。

基于上述三点分析,我的第一个判断是,资金在光通信产业链中,有可能从下游向上游轮动。财务数据持续向好的公司,将收到青睐。

二、上游器件,太辰光比较特殊

1、80%的收入来自海外北美大厂。比较充分地参与到AI算力集群中去,这一点,与易中天相同。所以他的营收比较稳定,波动较小,毛利和净利润也不错,体现出北美高端消费水准。

2、创新IDC布线系统。AI算力集群的光互联密度,是传统云计算IDC的好几倍。布线多,管理复杂度就是指数级上升。

我留意到公司在给北美大厂做一些创新产品。IDC里面趋势是光纤的数量越来越多,对光纤连接器密度设计带来挑战:1)从点状、网状到三级架构、叶脊架构,对连接量增加;2)光模块速率升级,低速光模块一收一发主要用LC连接器,到一个光模块收发数量增加,连接需求增加。高密度综合布线是IDC发展趋势,叶脊结构欧美大型数据中心成为主流,南北向数据交换节点数较大,叶脊交换后东西向交换带来节点数减少,延迟更低。所以公司推出了基于叶脊架构的光柔性板技术的shuffle,实现路由的重新分配。比如脊用的8收8发16芯MTP,它可以拿两芯给到交换机上的光模块,另外两芯给到另外交换机上的光模块,则把通道重新分配(通俗说就是把光模块里面的打散了重新分配,化整为零分散风险)。Shuffle是纯人工手段,按照客户的定义去做分配。后面公司也推出光柔性板,实现路由关系的分配,取代人工的排纤。数据中心设计人员把每根光纤输入输出在第几个MT插芯第几个针孔,我们通过自动布线软件把光纤在柔性板上的走线设计出来。用1U的标准机箱,柔性版可以实现几百根光纤在上面做路由的重新分配,两边MT接头按照一定的路由关系把它集成到柔性版上,然后集成到一块柔性板上然后装在1U机箱里面,实现叶脊交换机的光纤路由重新分配的功能。柔性板是更灵活,更高可靠性的设计,在高温高湿、高低温循环、震动等环境试验中损耗小于0.3db

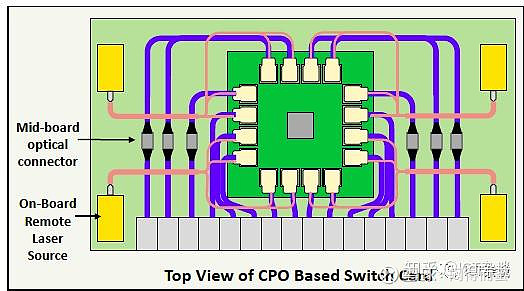

3、国内少数几个参与北美CPO产业链的玩家。一颗CPO封装模块,要出几百根高密光纤,通过MPO出纤,量挺大。相关产品的客户:目前已经和 2 家大厂客户合作。一家还在研发,一家已经小规模生产(超算中心的客户,推测是英伟达),保守估计 24Q4 放量,希望下半年能放量,是批量的订单,他们会大量用到我们的 MPO 连接器与柔性板。合作模式上,我们是与综合解决方案商合作,因为 AI 的原因他们的需求有明显加速。

CPO 方案细节:用在插口位置,设计的是 16 芯,输入输出端很多,单一接口用的是 16 芯,客户也还在不断做验证,看那种互联比较便利。客户明确给了产能预测,是非常大的,我们按照预测做产能储备,要保守一点。CPO 方案和保偏光纤:对应的多芯光纤都是保偏光纤。MTP 里面的光纤用的就是保偏。16 芯中间 8 根用保偏,其他是正常的,但每个公司设计不一样。保偏好处是传输中减少干扰,通过调整线性,减少光在传输中的干扰,因此成本高、工艺难。

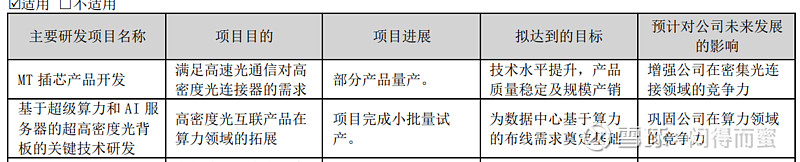

4、光背板创新方案。细心的人可能会留意到公司的年报中披露了光背板项目的进展。已经进入小批量试制阶段。

什么是光背板呢? 大家都知道 英伟达 GB200 NVL72那个一个机柜做一台巨型GPU的设备吧? 里面有5000跟铜缆连接线。背面是这样的:

以后用CPO技术升级为光互联后,怎么走线呢? 答案是光背板。直接把光纤刻蚀在一块玻璃基板上,然后扣在机柜上就可以了,相当nice。下面这个是牛神华为的产品示意图:

也就是说,3月底在网上吵的沸沸扬扬的 铜进光退之争,最后被太辰光这个渔翁把河蚌叼走了,他一块玻璃板就把几万美金的铜缆全收编了。除了给AI机柜做光背板外,还可以在哪里用呢?下图是google的OCS全光交换机,是不是很凌乱?

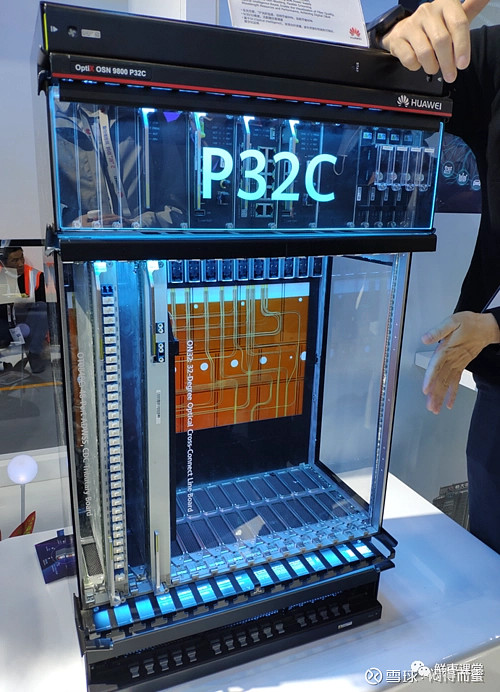

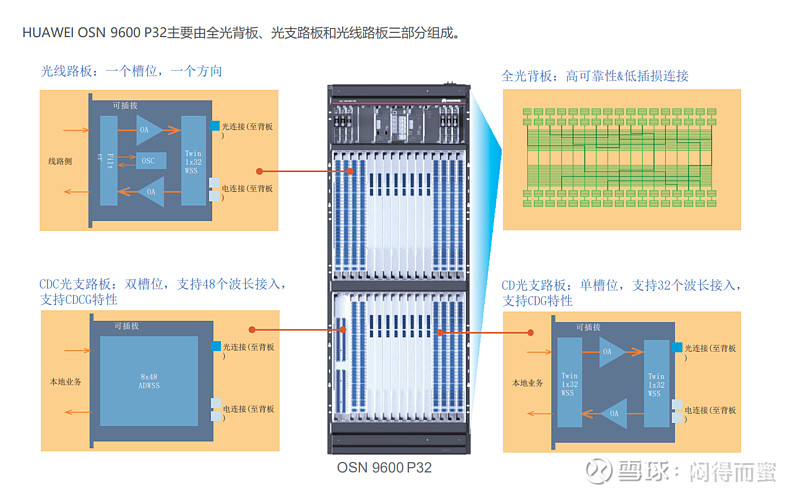

而华为的OXC全光交换设备则是:

是不是很nice?大家都知道,太辰光和google的关系,那么google的ocs新产品,光背板是不是太辰光的菜呢? 瞎猜。

5、优质产能不足,提价保供。公司从四季度开始,毛利和净利润率快速改善。未来两年,基本上跟得上中际旭创60%左右的增长速度。

总结:

1、上游也同样享受产业链景气度的红利,但资本市场尚未正眼相看;

2、这里比较清净,交易不拥挤;资金有溯流而上轮动的需求;

3、国内少有深度参与北美AI算力基建的公司(70%价值量);

4、未来两年的增长和业绩也不差;

5、AI算力集群光互联的创新方案(柔性布线、CPO、光背板),都有他的身影。

关于光互联上游,以后我对每个公司只写一篇专文,从太辰光开始。下一篇688313。