市场的主要担心:爱尔眼科持续增长了十几年,接下来还会继续增长吗?

要回到这个问题,需要从两方面入手:

1、面:从各个区域进行统计分析,观察增长的结构是否有风险。

2、点:历史最久的前十大医院,放开后,是否保持了持续增长的动能。

区域性分析

从上面的表格可以看出,2022H1各个区域保持增长,在放开后的2023年H1,区域增长的速度在加快,海外更快。

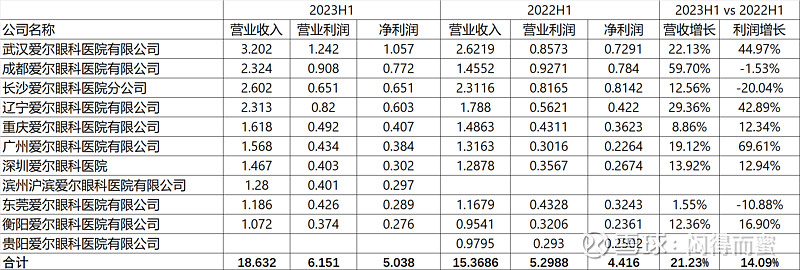

前十大医院分析

在疫情期间,前十大医院的增长乏力,大部分收入和利润负增长。

放开后,又恢复了增长(1、长沙因为扩建,情况特殊;2、东莞,从GDP看得出,确实不行):

当然,还是落后公司26% / 32% 的整体水平。对于这些发展了好多年的老医院,还能够保持两位数的增长,那些刚刚起来的医院,只要还有10年以上的高增长啊。

结论:

1、从面上看,全方位增长的势能未见衰减;

2、从点上看,老医院的增长势能也不错。

纵(老医院)* 横(区域医院) 双增长,无需担心。