最近看了一个月的水务,来聊聊(部分内容来自球友;重点是商业模式和指标概览,非重点简略说;本人第一次看公用事业,如有错误请见谅):

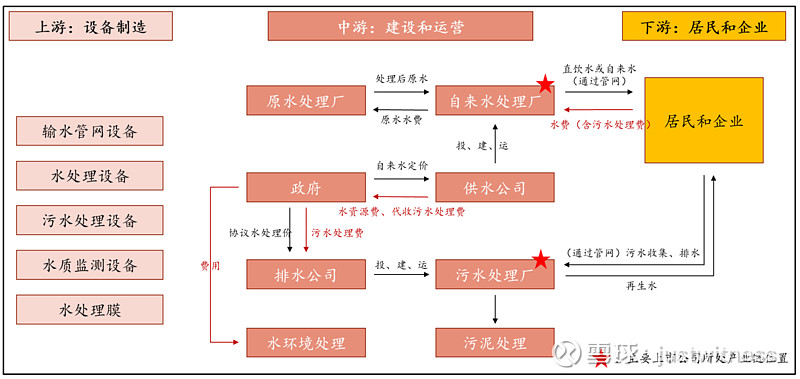

1.产业链和空间。

上市公司整体污水业务较多,供水业务较少;空间方面,供水已经到了成熟期,污水也到成熟期,污水剩余项目投资回报差。

2.商业模式。

2.1国外的公用事业行业:拥有稳定的ROE,是一个能容纳大资金,长钱的行业,长牛频出。

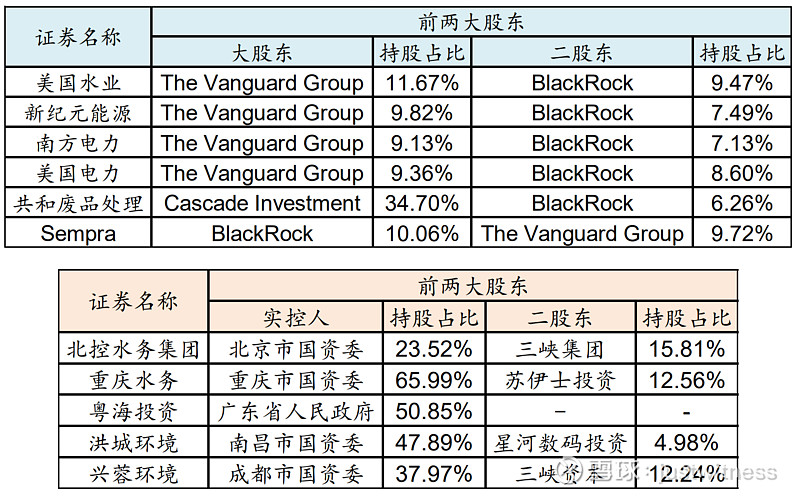

投资者巴菲特、比尔盖茨、李嘉诚均投资大量公用事业,包括BlackRock等机构;

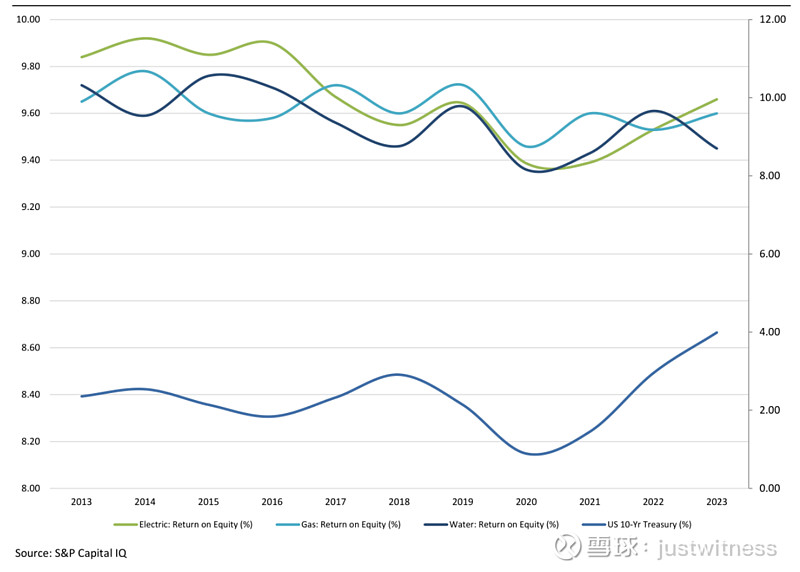

公用事业稳定性和防御性来源于商业模式:海外公用事业的监管框架,都基于一些共同的理念而设计,将优异的服务水准、合理的公用事业服务价格、能确保可持续发展的财务回报纳入综合考量。美国:监管机构方面,零售的配电/配气业务受各州公共事业PUC/服务委员会PSC的监管,批发业务及跨州输电/输气业务受联邦能源监管委员会FERC监管;各州PUC/PSC准许的ROE普遍都在8%-10%区间,给公用事业企业较高的权益回报率;各家企业的ROE基本在这个区间里,甚至偏高一些,且保持长期稳定;英国:Ofgem制定 RIIO监管框架,与美国有些不同。美国框架大多遵循基准收入+成本回收的理念,将燃料成本、额外购电成本、环保成本、自然灾害成本,甚至核电建设成本,通过riders and adjustments条款实现成本回收,实现了非常稳定的基准收入。英国框架更重于激励,给 企业设定低于美国的准许ROE,但通过激励机制和稳定调节机制,给企业很大的ROE Range并挂钩通胀指数。激励机制能让提供优质服务的企业获得应得的超额收益,如NGG 的配电业务实现了13.2%的 ROE, 高于所有美国同行。(来源:CyberShaman)

监管框架导致公司未来3年的准许收入和利润几乎是明牌,对成长的估算有高度确定性,大多数企业会在年报披露未来三年Tariff,低风险偏好资金给稳定性确定性更高权重。

2008年金融危机后到2022 年,美国整体处于低利率阶段,对于高资产负债率且ROE稳定的公用事业有两个好处:相比债券更有吸引力;负债端费用降低;中国未来大概率降息+印钞,以处理本币债问题(参考《债务危机》);目前中国资产荒已经初步体现(08 年有地产承接资金);股市增量资金属性/风险偏好。

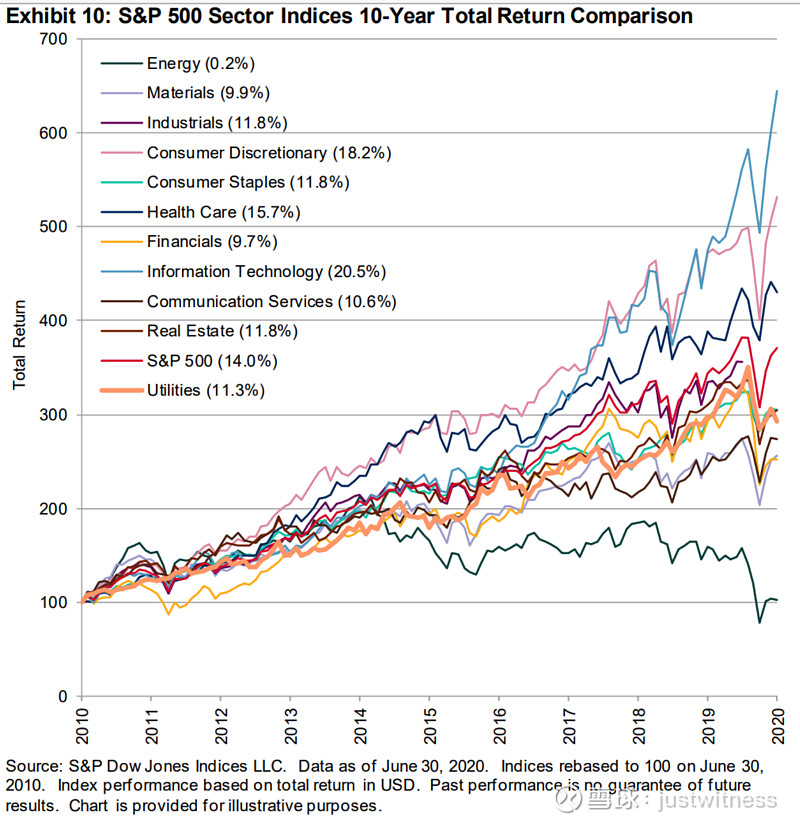

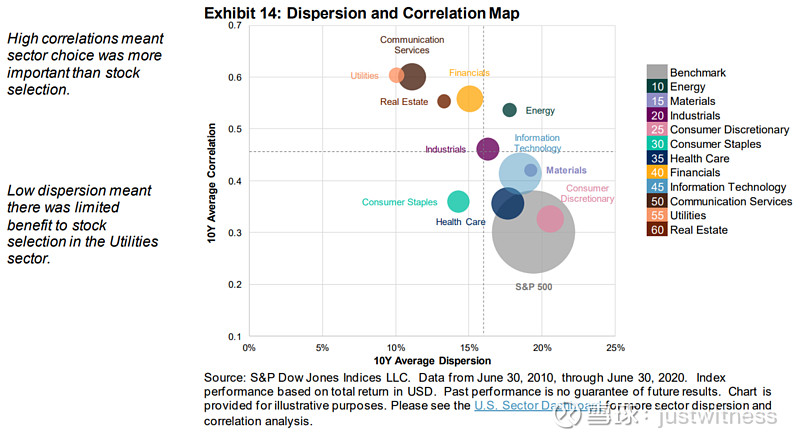

公用事业长牛股频出:略。但需要注意的是,S&P 500公用事业并没有跑赢S&P 500,公用事业2010-20 年化收益 11.3%;高相关性意味着行业选择比股票选择更重要,低分散度意味着选股在公用事业板块的选股收益有限(公用事业强β弱α)。

2.2公用事业的商业模式讨论:核心:公用事业大部分资产是无形资产,其价值取决于 当地法制对产权的保护和社会文化对契约的尊重(收租行业首先选对地方)

收入端:成本和支出上升时能否顺畅调价(是否有相关机制,燃气供水;实际操作是否顺畅);收到的是现金还是应收款(To C/To G,是否需要补贴,补贴的占比;To G是To 中央or地方,目前是地方没钱);公用事业类重资产,较高负债率,投资的是其现金流;生意时间是否有限:有限的特许经营 or 无限期(水务高速vs水电)

成本端(如果机制无法保证成本和支出的传导,成本端就很重要):人力成本持续上升,是否需要较多人力(巴菲特提过);固定成本的折旧年限和真实使用年限?维持性资本支出和折旧的比较?(水电/巴菲特的BNSF/安全性提升的行业等等);可变成本是否不断上升/有较大波动性?(城燃、火电;相关标准是否提升,如污水处理)

如上也可以理解为什么水电是最好的商业模式。

商业模式决定了股东和管理层对投资公司也较为重要,投资公用事业本质上投资的是每年的现金流,不能乱花钱,如皖通高速 2021 年收购大股东劣质资产;粤海投资入股粤海置地,地价高峰大规模拿地。

管理层的诉求:追求仕途?追求规模?追求“过手油”?满足地方政府统一安排?追求股东回报?股东身份很大程度上决定了以上两点,是否控股影响股权价值;美国公用事业公司大股东多为机构投资者,而中国的水务公司大股东多为地方 国资,股东回报可能并不第一位的(甚至可能很靠后),如果地方政府 不让调价可能也不会有很多维护自身权益的行动,盲目追求规模与“过 手油”,收购劣质项目、劣质资产等。

后地产时代的公用事业:过去,中国的公用事业终端价格低,是地方政府用庞大的卖地收入补贴公用事业;后地产时代,公用事业可能成为地方政府税源之一。不少地区公交费、地铁票、暖气费、水价上涨。核心是地方政府债务问题,潜在手段即提高终端价格和降低补贴(债务问题应该是国家最重视的问题,体量远大于股票)。虽然目前调价较难,但长周期看,中国的公用事业价格是趋向欧美定价机制的,定价权正在逐步放开;但社会主义下公用事业很难暴利经营。

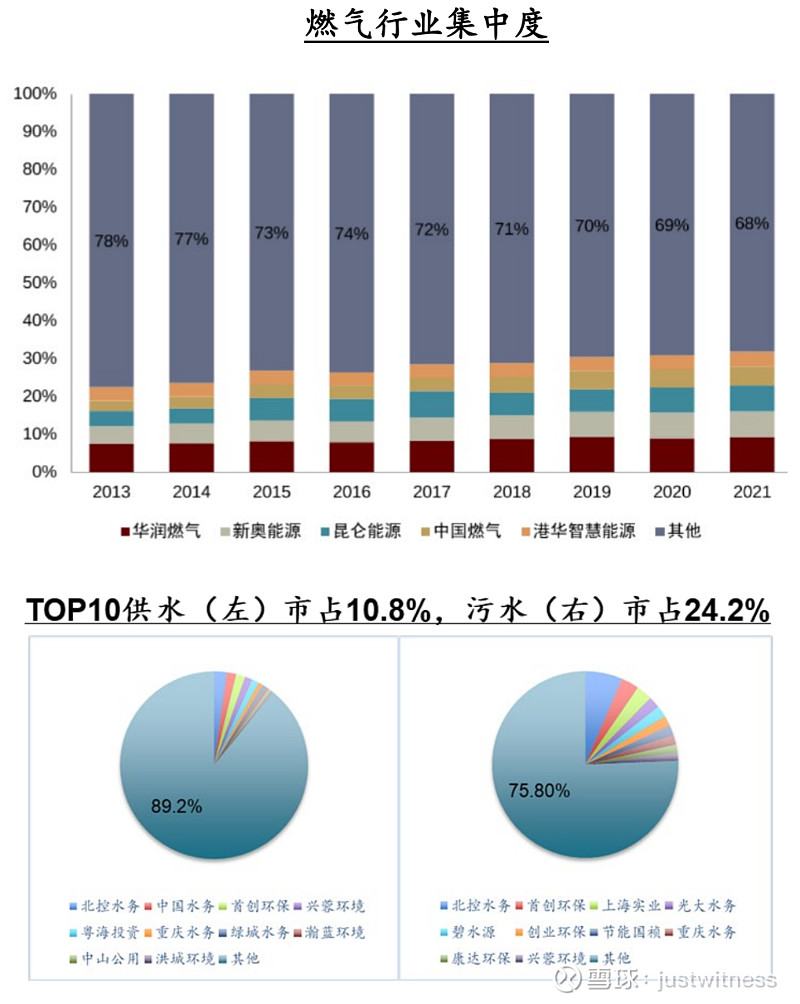

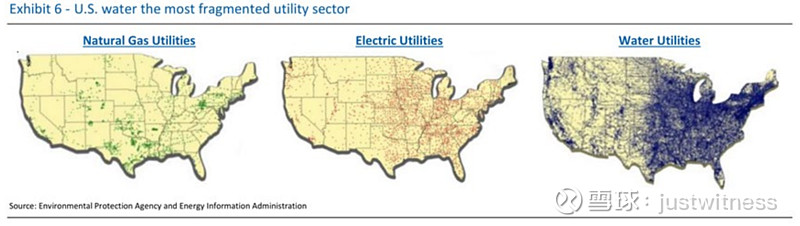

跨区规模效应和并购成长的讨论:美国:存在小公司、“家庭作坊”,创二代若不愿意经营如固废处理的家族企业,大公司可以不用出特别高溢价并购;且美国可做到客户关系沉 淀在企业里,与地方关系更加规范,收购方接收后更容易整合。中国:一定程度上客户关系、地方关系与关键人挂钩。即使收购之后几年内签有利润保障、补偿协议,保障期结束可能只剩空壳。并购的通用价值:出售方缺钱(地方政府)、家族企业缺人;收购方在运营、技术方面存在优势。分流影响(规模负效应),公路/铁路新线分流;运输成本,水/电差距较大。燃气 vs 水务(且全国性污水企业扩张速度放缓),水管一般不会跨区建 设,燃气可跨区共享气源、长输管道和储气设备;燃气需要上下游一体配合,且涉及到安全;美国水务也是最分散的细分行业。

壁垒讨论:固废处理行业:护城河经典案例,有进入门槛(填埋场有限),并且居民不会希望家周围建固废处理厂,卡车收集废物存在网络效应。特许经营权保护:水务/固废处理/燃气/高速等;实际可能不同于理论,污水管网不受控,极端情况下当地政府可以把污水源“转移”到新污水厂。资源稀缺性:水电,且水电价格低。壁垒被打破案例:日本1995 年《电力业务法》修订,发电市场自由化,引入独立发电商参与发电市场。

2.3供水和污水处理的商业模式

水务的商业模式概览:资产较重的公用事业行业,特许经营;供水企业 To C 现 金流较好,污水企业 To G 且需要补贴;存在区域内规模效应(摊薄成本,存在资产差距的),企业扩张主要以并购为主(体现出跨区规模效应不显著,地方政府不愿意卖供水项目)。

营收成本拆分:营收主要由量价决定,成本主要是电费、人工、折旧及摊销。(污水供水各项成本比例有区别,不细说)

供水的商业模式:

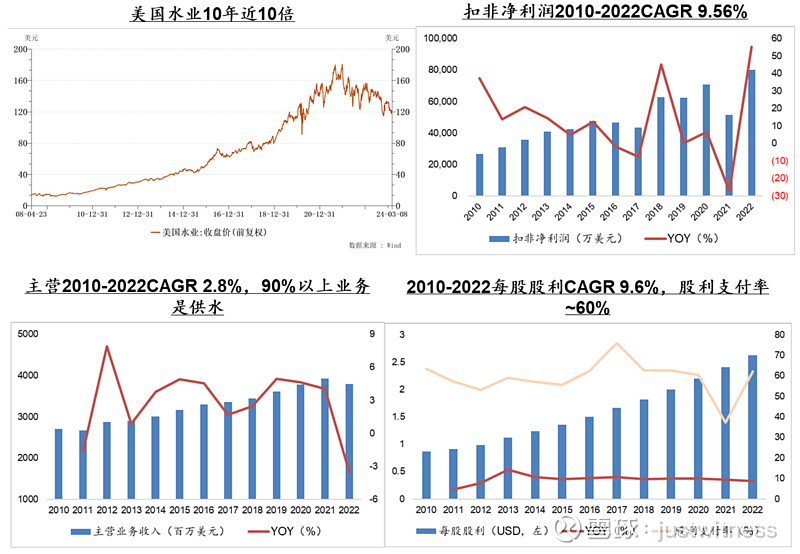

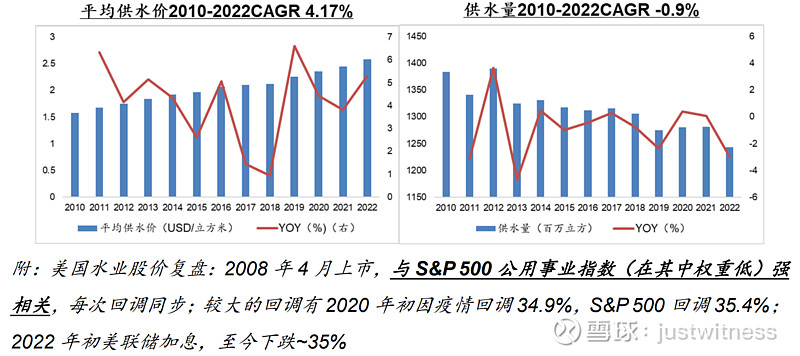

先看美国水业:长牛股,供水价的提升是比供水量更重要的因素

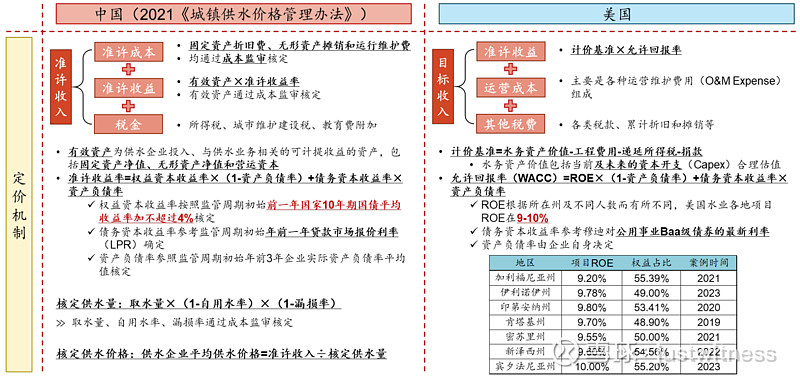

中美供水定价机制对比:中美定价机制差异不大,确保企业合理收益;美国 ROE 更高;中国调价存在成本监审、多方利益协调等问题,调价更不顺畅

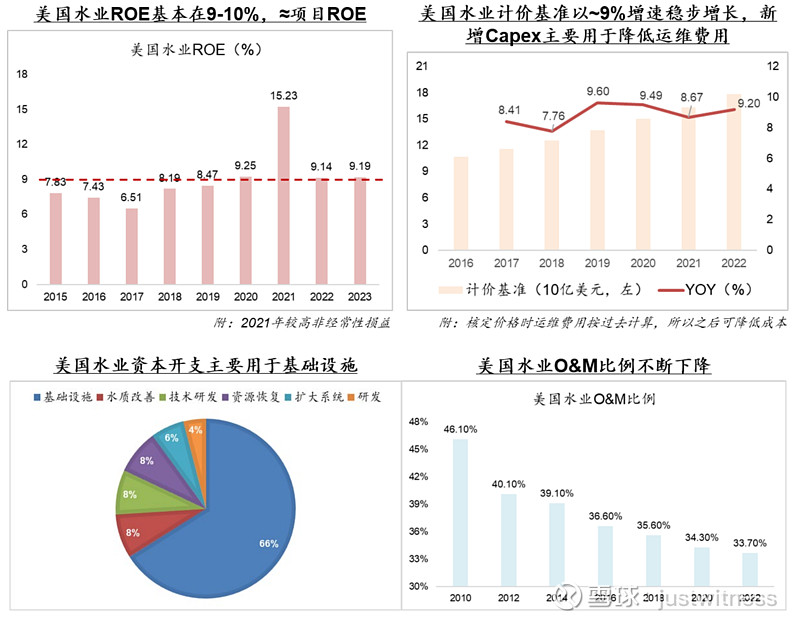

简单地说,美国水业的商业模式:ROE 稳定的投资成长,Capex 用于降低运维费用

中国相对发达国家仍有较多投资空间,预计未来供水价格 CAGR 2-4%(过去2%,2021改革后预计大于2%,但小于美国的4%)。

污水处理商业模式:公用事业里面最烂的

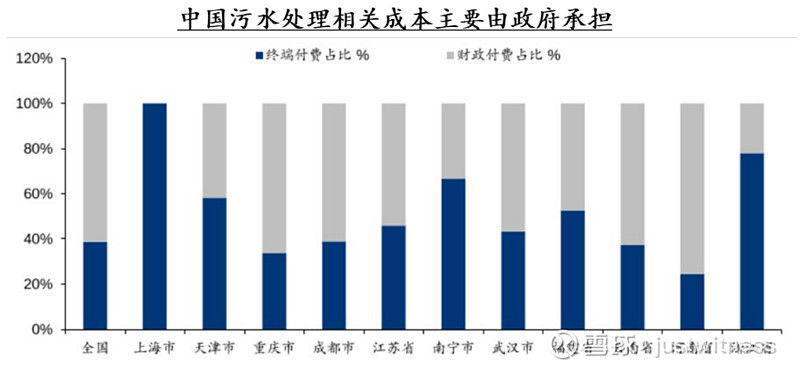

污水处理价格:相关成本主要由政府承担,过去污水处理价格 CAGR 2.5%;自来水公司代收并上缴当地政府,后与污水处理公司实行政府采购按月结算,结算量取保底处理量和实际处理量中较高者;按照合理成本+法定 税费+合理利润的方式每3年核定一次;

中国污水处理成本主要由政府承担,不同地区财政付费占比存在差距;过去中国污水处理价格 CAGR 2.5%,没有很快;居民看的是终端总水价,终端污水价没办法独立上涨;多地污水处理费自 2017 年起未调整;甚至重庆水务污水处理服务费结算价格从第五期(2020.01.01~2022.12.31)2.98 元/立方米下降至第六 期(2023.01.01~2025.12.31)2.35 元/立方米,幅度高达 21%;“自愿为地方政府减负”(本质上地方政府开支有顺序,公务员工资、城市环卫优先级应该都优于污水补贴,主要看民众反应)

商业模式拆分:收入端欠费难提价,成本端增长,整体商业模式较差(其实就是通用商业模式的细致拆分,雪球有比较好的)

收入端:现金流和应收账款问题:To G,大部分收入来自政府而不是终端付费;欠费一直是重大问题,在地方政府财政紧张情况下,问题更加突出;污 水厂不控制管网,无法向最终服务对象收费,控制管网的自来水公司就 好很多;应收导致现金流问题,但成本端现金支付是不可少的;折旧对 应不少现金流,但贷款偿还压力很大。难提价:垄断不带来自主提价权。虽然特许经营权协议中有明确提价条款,尤其成本上升的时候,但实际执行很难,公司的提价申请,当地政 府根本不理睬;之前,如果有提标改造的需求,或者扩产的需求(没有 污水配套,工业园区无法落地),地方政府会来“求”污水厂,通常这时 能做出新的价格安排;但之前错过的提价,通常是不补偿的;现在发达 地区提标改造需求减少,新工业园投资减少,污水公司提价失去很多谈 判筹码;保底水量安排更加严谨:早期的污水厂,超额利润很多来自此处占了便宜,但新的特许经营权协议中,地方政府在这些方面严谨了许多。

成本端:污水处理的成本主要是电费、药剂和污泥处理,随着监管趋严/标准提高, 都是上升趋势。电费:污水提升和曝气处理等,很多是 24 小时用电的,错峰用电节省成本不会多,工业电费近几年上浮明显。药剂:主要是污水处理提标带动成本上升。08 年,出水要求开始全面从 2 级 B 向 1 级 B 靠拢;之前太湖蓝藻事件,引起全国震动,导 致环太湖的江浙污水厂全部 1 级 A 改造;过去 10 多年,各种提标不 断进行,成本相应提高,如果没有投入新的处理单元,就需要在原处 理环节更多曝气处理、药剂投放;现在监控手段也明显提高,比如 COD 和 BOD 是 24 小时实时监控,氮磷的监控也严格了很多,导致 污水厂要保持持续排放达标;保守起见,通常药剂投放都会更多。污泥处理成本:早期的特许经营权协议中,污泥成本被严重低估。根据不同的来水,污水出泥量差距巨大。污泥通常含水量 80-90%,卡 车拉运,现场难以储存,相当于卡车运水,成本很高;且以前污泥很 多是填埋(不少是偷偷抛掉),但现在管理和控制变严,填埋减少, 而且很多工业污水的出泥含有有害物质,难以填埋,所以污泥焚烧开 始变多,通常非常昂贵(含水量高);原港股上市公司中滔环保因往 海里倒污泥,犯法直接退市。

特许经营权:特许经营权:无法实际上赋予区域垄断。污水管网不是受控的,极端情况 下,当地政府可以把污水源“转移”到新污水厂。。

其他:来水量/来水质量问题;排放处罚,生态环境部公布的 “主要污染物排放严重超标的重点排污单位名单”,龙头北控水务旗下企业每次都榜上有名。

3.竞争。

4.产业链的其他环节。

5.总结

6.经营指标概览

7.个股概览

后续今天来不及写了,打牌去了。之后更新吧。核心是:北控水务集团这种垃圾根本没有低估(别看PE和分红,本质是看现金流和有息债务),粤海在下跌之前也没低估(项目还是好的);真正该看的是兴蓉环境、洪城环境和中国水务。