2024年第一季度,啤酒企业纷纷交出了不错的成绩单,重庆啤酒、珠江啤酒和青岛啤酒的净利润同比增长16.78%、39.37%和10.06%,其中最为突出的要数燕京啤酒,净利润同比增长58.59%。

除了净利润增长迅速,燕京啤酒的ROE也有较大幅度的增长。

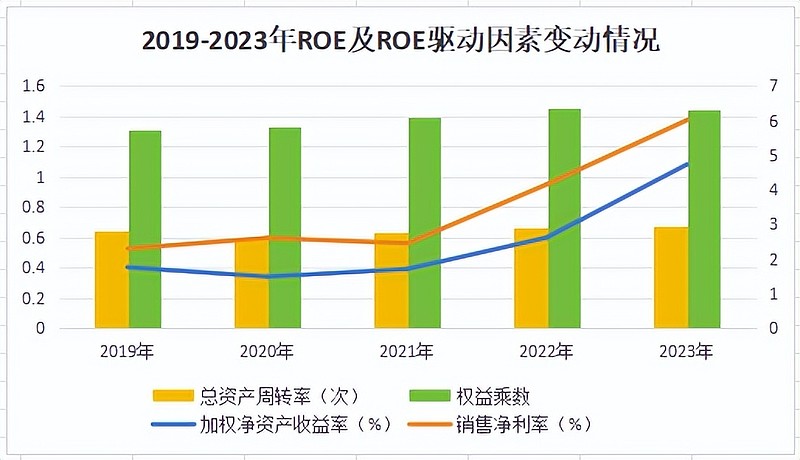

2023年燕京啤酒加权ROE为4.73%,比2022年提高了2.11%,增速是行业内最快的,高达80.53%,这样的增速吸引了社保基金和易方达的持续加仓。

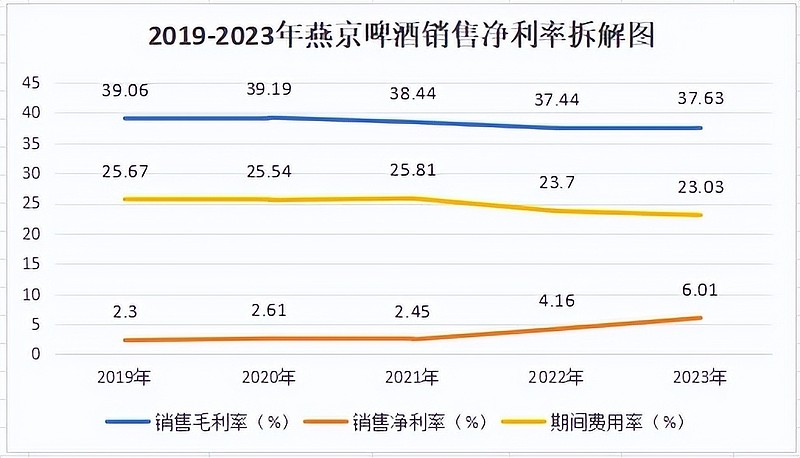

拆分来看销售净利率对ROE的贡献度较大,2019-2023年燕京啤酒的销售净利率稳步上升,且近两年有加速上涨的态势,2023年销售净利率达6.01%,同比上涨1.85%。

那么驱动燕京啤酒销售净利率增长的原因在哪?

近五年燕京啤酒的销售毛利率变动较为平稳,2023年同比上涨0.19%,细分来看,毛利率可以分析产品价格和生产成本两个方面。

价格上,公司主营业务啤酒的吨价同比增长2.8%至3322元,价格的增长主要由于公司产品结构的优化。

自2019年公司针对中高端市场推出核心大单品燕京U8,公司的中高档产品营收迅速增长。2023年燕京U8销量达53万千升,同比增长超36%,使得公司中高档产品营收达到86.79亿元,占比也达到了66.26%,营收结构进一步改善。

目前,燕京U8在华北基地市场的表现依旧强势,华东市场也有了较大突破,随着在各省的渗透率不断提升,营收空间将进一步打开。

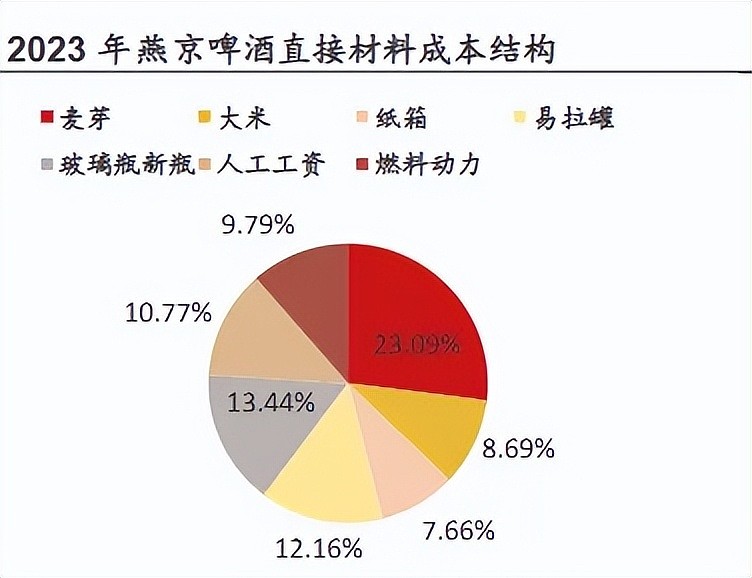

成本上,2023年公司吨酒成本同比增长2.07%。在生产成本中,原材料和人工成本占比较大,分别占比65.04%和10.77%。

在原材料中,2023年由于麦芽、易拉罐用的铝材等原材料均有不同程度的涨价,使得原材料成本增长了5%。

鉴于原材料的价格上涨,燕京啤酒通过期货采购来降低成本影响。针对进口大麦和部分包材等外购大宗原辅材料,公司统一采用招标集中采购模式,从而强化了公司对原材料价格波动风险的管控。

不过今年以来原材料的价格已经有了5%-9%的下降幅度,加上澳麦的放开,使得公司的生产成本有了下降空间。

在人工成本中,由于公司持续推进定岗定编的用工模式,2023年减少了1798名生产人员,使得人工成本下降了18.01%。

随着原材料价格下降,加上人员结构的持续优化,公司的毛利率将进一步提升。

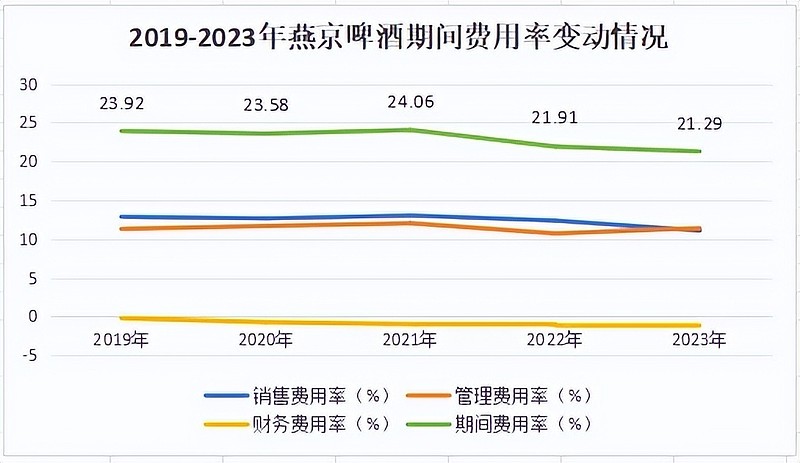

除了毛利率的提升,2021年以来公司的期间费用率也在逐步下降,2023年较2022年同比下降0.62%至21.29%。

伴随着燕京U8的市场渗透率逐渐提升,公司逐渐减少了广告宣传费用,2023年销售费用率同比下降1.3%至11.08%。

管理费用率同比增加0.69%%达11.39%,主要是由于推行定岗定编制度后,应付辞退福利同比增加159%至1.38亿元,同时给在职员工实行薪酬激励政策,增幅在2%。

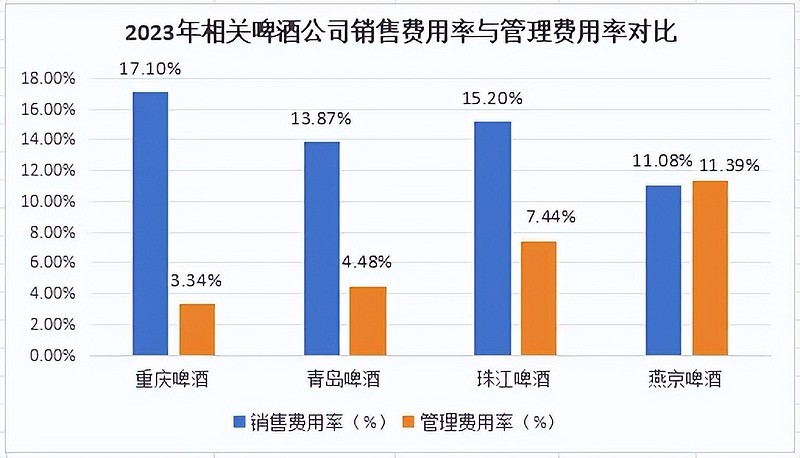

与同行业其他公司相比,燕京啤酒的销售费用率占优,但是管理费用率还是偏高,如何进一步优化公司组织管理结构,仍是需要我们持续追踪的方面。

财务费用中,2023年公司的存款利息同比增长40%达2.52亿元,致使财务费用率较2022年继续下降0.02%。

由此可见,燕京啤酒期间费用率的下降主要由销售费用率和财务费用下降所致,从而提升了销售净利率。

除了销售净利率,总资产周转率和杠杆系数对公司ROE的贡献度又是怎样的?

从总资产周转率来看,近五年燕京啤酒一直维持在0.6左右的水平,变动不大。细分来看,公司的应收账款周转率和存货周转率近几年持续提升。

公司的营收和应收账款周转率的变动近几年较为同步,2023年公司应收账款周转率提升4.7%,营收同比增长7.6%,并且应收账款只占营收的1.4%,说明公司采取了较为稳健的销售政策。

从账龄上看,1年以内的应收账款占比78%,坏账的风险也较小。

2023年公司的存货周转率同比上涨0.16%至2.21,这与公司加大让利力度以促进产品全国化放量有关,2023年公司产品销售量同比上涨4.57%,库存量同比下降8.86%,库存消化作用明显。

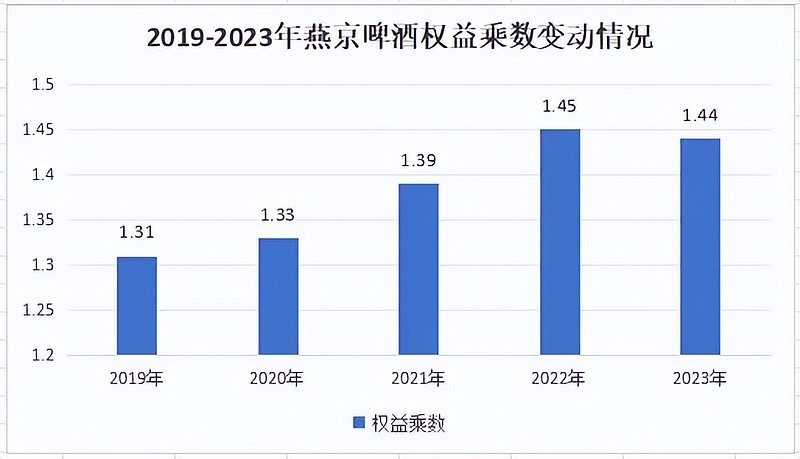

从权益乘数来看,公司近几年有加大使用财务杠杆的意愿,2023年公司权益乘数为1.44,基本与上年持平。

2023年公司的有息负债率同比增长3.39%达8.39%,借款的增加主要是用于北京、广西两大精酿啤酒生产基地的建设,以促进公司高端品牌与产品的孵化。

虽然公司有息负债率增加较快,但还是处在良性状态,我们可以通过现金流进行验证。

2023年公司经营活动现金流入170.5亿元,投资活动现金流出69.92亿元,不考虑分红筹资活动现金流出21.05亿元,也就是说经营活动现金流足够覆盖公司投资和投资活动,现金流安全性较高。

面对未来,燕京啤酒的业绩增长点又有哪些?

产品结构上,公司围绕燕京U8在中高端价格带先后布局了V10、U8plus、鲜啤2022等产品,用以承接后续低档产品升级,随着高端化战略的逐步推进,公司将通过提高整体产品单价促进营收的增长。

并且今年是体育大年,预计与啤酒消费旺季共振的奥运会、欧洲杯等赛事有望刺激啤酒销售,燕京啤酒可以趁这次机会继续打开品牌知名度,提升市场份额。

截至2024年第一季度,燕京啤酒的合同负债已有14.74亿元,同比增加2.56亿元,增幅达到21.04%,较多的业绩余量为旺季的销售收入提供保障,也为全年业绩的持续释放奠定基础。

总结一下,近几年燕京啤酒凭借燕京U8开启了中高端市场的转型之路,实现了ROE的高速增长,也吸引了社保基金和易方达的加仓。

细分来看,公司通过优化销售策略、精简人员等方式降低了费用率,加上成本的下调,公司的营收空间将进一步得到释放,又因为今年是体育大年,业绩有望得到快速增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研