$天赐材料(SZ002709)$ $新宙邦(SZ300037)$ $宁德时代(SZ300750)$

底部信号,明确!

几乎所有行业,都具备一定周期属性,这是很多公司市值波动较大的原因。

哪怕是龙头公司,也很难逃得过下行周期。半导体里的兆易创新、韦尔股份,市值几乎腰斩再腰斩,光伏行业中的隆基绿能、晶澳科技,表现也如出一辙。

动力电池大家都比较熟悉,亿纬锂能、孚能科技我们前段时间已经介绍过了。

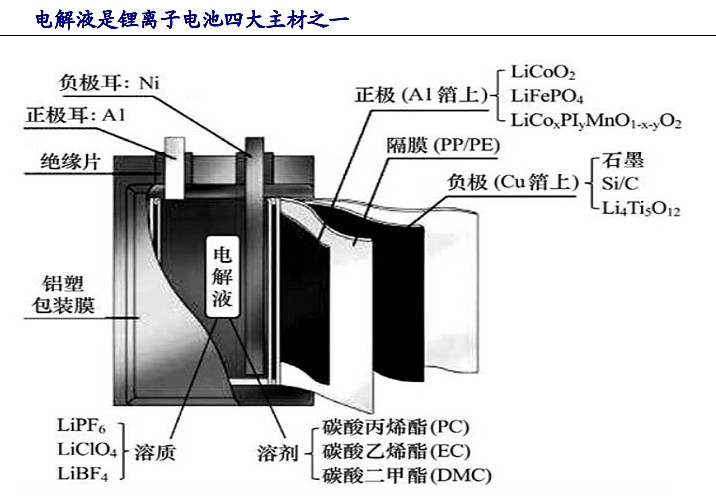

锂电池组成并不复杂,包括正极、负极、隔膜、电解质四部分,正极成本占比最高,可达40%,电解液是目前国产化率最高的部分,成本占比在10%-15%。

跟电池其他主材相比,电解液产能建设周期短(一年左右)、材料成本占比高、价格变化速度快,所以其周期性波动,也会更明显一些。

随着动力电池装机量高增,对电解液需求持续增加,2021年电解液价格最高近14万元/吨,后续产能扩张、供过于求,价格开始下降。

那么,目前电解液价格,是否到底部了呢?

成本端,电解液的行业底部成本大致为2万元/吨,截至2024年3月22日,电解液价格2.38万元/吨,快要击穿成本线,来到底部区间。

供给端,2024年国内电解液产能预计494万吨,全球电解液需求量为181万吨,实际需求跟总产能的比值为57%,仍然供过于求。

但能确定的是,当前电解液价格已处于底部阶段,即使继续下行,下行空间也不大;行业来到价格筑底时期,2024年将是产能加速出清的一年。

从竞争格局来看,2022年天赐材料、新宙邦、比亚迪的市场份额排在前三。其中,天赐材料以37%的市占率,获得行业第一。即使在行业下行阶段,天赐材料也体现出极强的成长韧性。

那么,天赐材料究竟有什么优势呢?

成本优势

相比正负极和隔膜,电解液生产过程不算复杂,将溶质、溶剂、添加剂按比例配制好即可。因此,行业的竞争核心,集中在成本控制跟原材料的性能上。

从电解液单吨生产成本来看,天赐材料常年低于新宙邦,一般控制在3万元/吨下,近几年成本差距在持续扩大。

并且,天赐材料核心原材料的自供比例极高。

不论是三元锂电池、还是磷酸铁锂电池的电解液,都离不开六氟磷酸锂。它决定了电解液的稳定性与导电率,生产技术难度很大,在电解液中的成本占比为40%。

2019-2023上半年,天赐材料的六氟磷酸锂自供率一直超过90%,极大降低了生产成本。

目前,公司仍在进行产能扩张,预计2024年六氟磷酸锂的产能将达3万吨。

2023年底,天赐材料宣布将投资10亿元,建设产能为3万吨的碳酸锂项目。该项目完成后,公司将彻底打通“碳酸锂-六氟磷酸锂-电解液”的一体化布局,进一步降低生产成本。

客户优势

天赐材料跟宁德时代有着非常密切的关系。2015年,天赐材料通过收购东莞凯欣,成功进入宁德时代供应链。

目前,天赐材料是宁德时代第一大电解液供应商,宁德时代是公司第一大客户。仅2023年,宁德时代就为公司贡献了81.2亿业绩。

宁德时代是动力电池第一龙头,也带动了天赐材料市占率不断提升。2016-2022年,公司市占率从20%提升至37%。

跟宁德时代这种大客户深度绑定,弊端就是供应商的话语权会比较低,会出现回款慢的情况。2021-2023年,天赐材料的应收账款分别为33.85亿、46.33亿、42.95亿,均维持在高位水平。

不过天赐材料的日化材料牛磺酸钠等,已经成功进入雅诗兰黛的供应链体系,后续还会进入欧莱雅、宝洁、联合利华等公司。2023年该部分业务实现营收为10.17亿元,有望打开新的成长极。

还值得一提的是,天赐材料已经在固态电解质领域,展开技术布局。

跟传统的锂电池相比,固态电池的能量密度、安全性能都要更好一些,预计2030年固态电池市场空间将达3000亿。公司具备部分半固态电解质跟全固态电解质的生产技术,目前处于试验阶段。

如果公司的固态电解质成功落地放量,业绩上又多了一块增量空间。

天赐材料的研发费用一直很高,超过新宙邦、多氟多等行业内其他公司。2023年公司研发费用6.46亿,研发费用率4.19%,为公司技术的持续升级提供稳定保障。

最后,再看一下天赐材料的业绩跟存货情况。

2019-2022年,天赐材料的业绩增长非常快。公司营业收入从27.55亿元增至223.17亿元,净利润从0.16亿到57.14亿,大增357倍!

2023年由于电解液的价格大幅下降,公司业绩表现不佳,实现营收154.05亿元,同比减少30.97%;实现净利润18.91亿元,同比减少66.92%。

电解液周期属性较强,公司业绩大起大落,也属正常现象。

2021-2023年天赐材料的存货分别为12.5亿、23.7亿、11.7亿,去库存情况良好。但2023年公司仍计提存货跌价损失1.71亿,对净利润造成一些影响。

总结来看,天赐材料凭借一体化供应能力跟高额市占率,具备极强的竞争优势。

目前电解液价格处于底部周期,所以公司业绩表现一般。但当行业处于上行周期时,天赐材料作为业内龙头,势必最先受益。截至2024年3月,共有525家机构抢筹(数量仍在更新中)。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研