最近关注许久的ESR突然提出了私有化。追悔莫及,只觉得自己买太少了... ESR估计是低残,但它的业绩随着利率降低,重资产剥离和债务瘦身,会迎来进一步反转。所以一直觉得这是赢率十分高的一个投资。

哪知道财团们会直接冲进来收割上了....

以下为这个私有化交易的简要分析,具体投行的分析研报,可以点击原文,并留言“ESR2024”,作者会分享下载链接。

ESR的业务营收

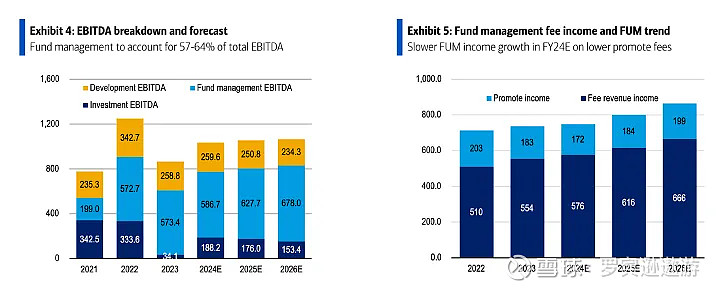

之前讲华润万象生活的时候也提到,ESR的商业模式是筹资,开发,营运以及退出的一条龙服务。而这其中,收入最高的正是资金的管理费,占了EBITA的57%-64%(见下图)。其市场估值是16-18x EV/EBITA。货币化自己的开发营运管理技能是资本市场最看好的。而持有重资产的开发模式,资金利用效率是十分低的,所以估值也就是5-6x EV/EBITA。

股价表现低迷原因及未来业绩增长点

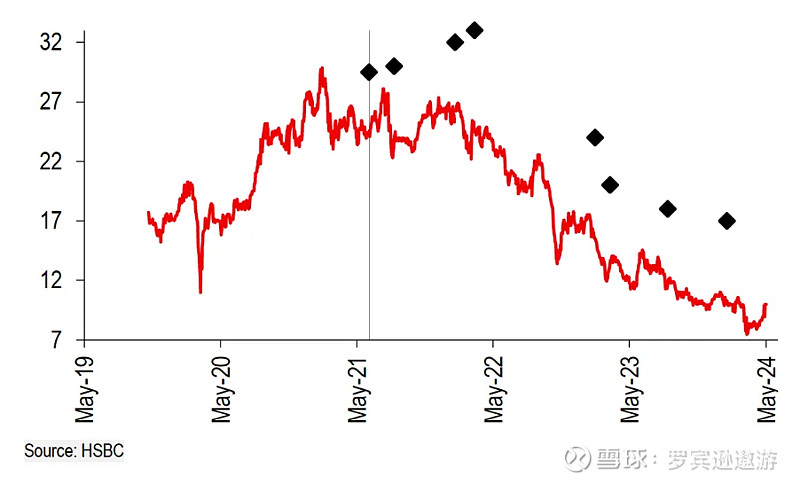

ESR股价从29块跌到了8块后,企业行动的呼声此起披伏。股价下降的原因,1)港股市场的低迷,2)目前过高的负债以及飙涨的利率侵蚀了公司利润,3)部分物流市场表现下滑。

管理层在业绩发布会上表现是比较乐观的:

1) 目前公司的方式是通过REITs,把中国/日本物流资产套现上市取回资本金,从而降低自己的负债率。年报后的指引是今年要从30%降至20%。加上美国预期会降息,公司利息成本将会下降1亿美元/年

2) 出售非核心业务,例如ARA的私募基金(2.9亿美元)

3) Cap rate 目前是稳定的,未来预测不会有大幅度的资产减值

所以各大投行都预计今年ESR股价将从谷底逐步反弹。

价值回归

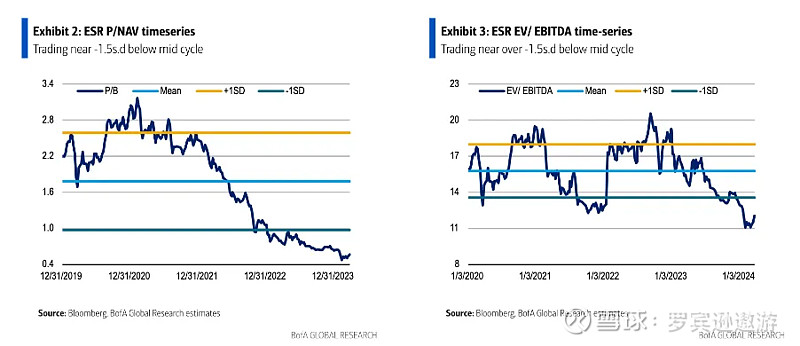

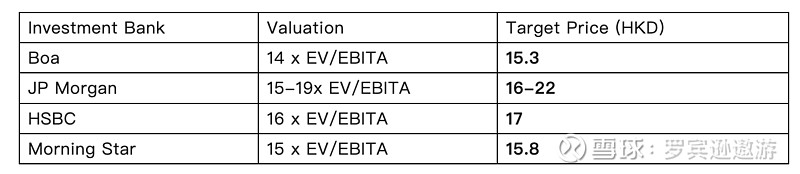

不过,资本的镰刀总有办法从公众市场获取更大的利益——低价私有化就是其中一招。企业私有化后,熬过了财务拐点,就可以换一个更高估值的美国进行再次上市。直接套取估值差价。目前ESR在港股的估值才0.81 PB, 12倍EBITA。

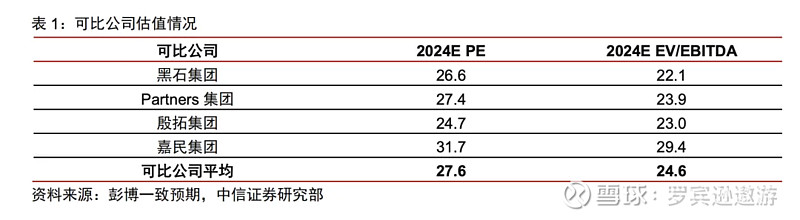

本次私有化,各大投行预计的估值如下表。因为ESR有自己开发物业,不是纯轻资产公司,所以估值倍数比黑石和Partners group这些金融机构要低。

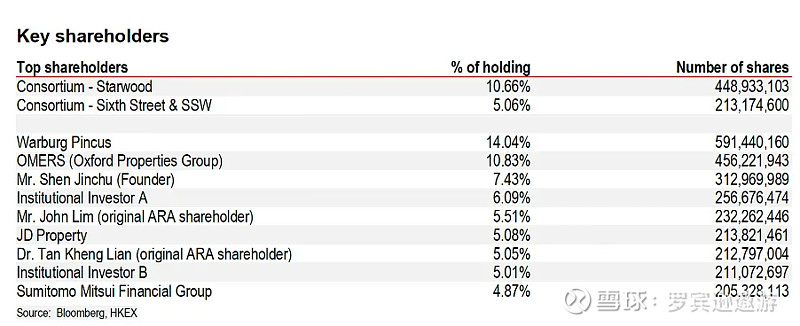

无意过多揣测,华平的确是ESR发展及成长的幕后推手。ESR的上市,华平退出大部分股份。ESR以2.8PB收购ARA+logos,换股合并后华平再次成为ESR的股东。再到今年年初不断有新闻说华平在推动释放ESR的企业价值。本次私有化进程,华平大概率双手支持,自己也可以再次完整退出ESR。

需要留意的一点是,本次私有化提议中原有股东可以选择拿现金退出,或者持有股份过度到私有化后的公司内。所以不能排除这次的私有化价格会偏低,存在坑小股东们这个可能性。当年IPO的价格是16.8HKD。所以基石投资者不会选择在这个价格之下退出。

主要持份者:

本文非投资建议。投资需谨慎。

$ESR(01821)$ $黑石集团(BX)$ $布鲁克菲尔德(BN)$

往期好文

网页链接{华润万象生活 —— 引领房地产业发展的下一个王者}

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}