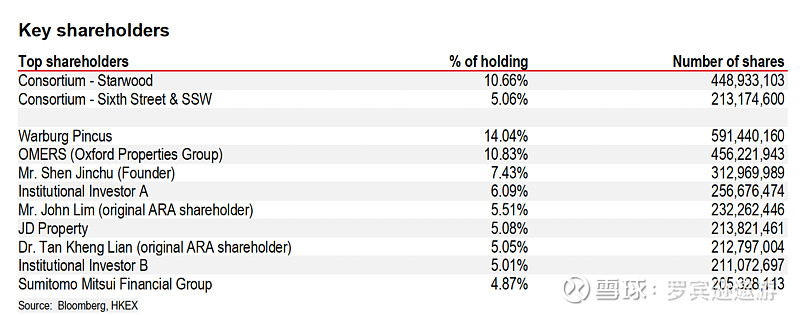

ESR的公平估值在15.8至17HKD,离现在的12.6还有很大的距离。值得入手的。 当年的IPO是17块左右。基石股东还是在亏钱。关键是starwood联合体其实也是ESR的股东。目前更有可能的是把小股东们的股份全都收了。然后这些金融机构们,寻求在美国再上市,套不同市场估值的利。现在特别奇怪的是,收到了一个offer,但不公布价格。万科手上的普洛斯估值估计也会以此作为基准。因为自身公司流动性不足,稍作折价是正常的。 $ESR(01821)$ $万科A(SZ000002)$