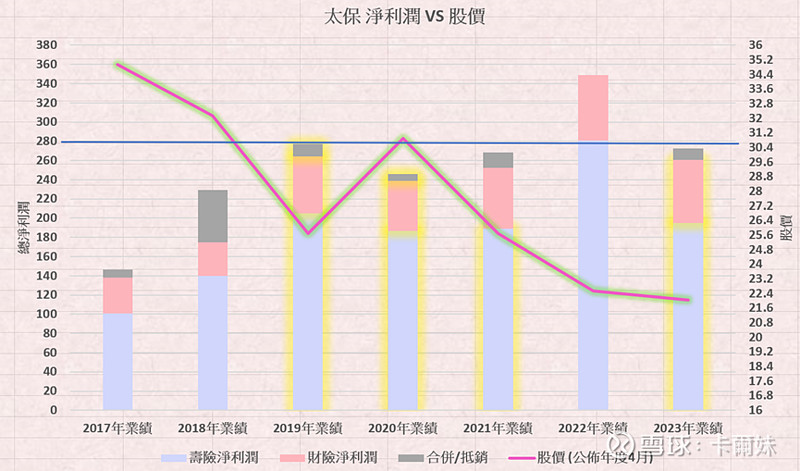

$中国太保(02601)$ 翻了翻过去太保7年的业绩,太保以前的业绩更低,但是股价却更高,比如17年总净利才140亿,但是股价(不复权)在30块以上,而去年底的业绩跟19,20年差不多,股价却比当时更低。

都知道保险的业绩很波动,大市不好的时候可能很差,大市好的时候可以更好,所以想再从另一个角度出发去看看。

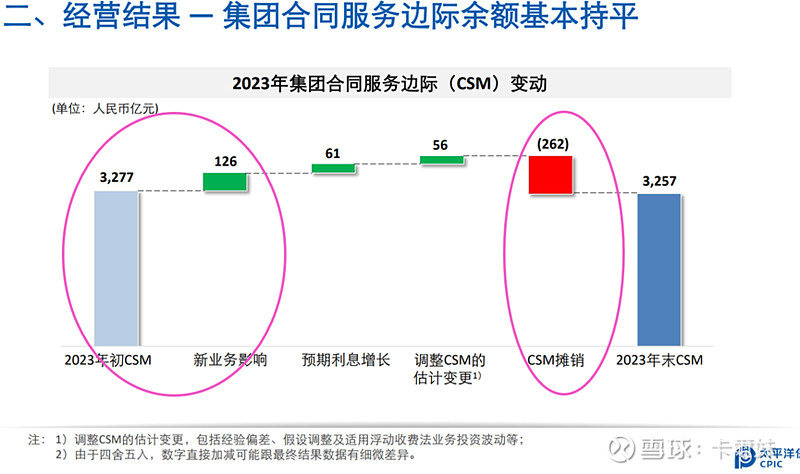

除了PEV,还有一个东西叫CSM。周末认真看看又大概了解下,合同服务边际余额(CSM)指的是保险公司在未来提供保险合同服务而将於未来确认的未赚利润。我理解为类似总池一样,而每年的新业务价值会加到当年的合同服务边际(简称CSM),接着当年又会摊分掉当年该占的CSM成当年的寿险业绩,CSM就是一个总储备的概念。

我知道PEV是基於N个假设得出後的内含价值。但是合同服务边际CSM没有这麽多假设系数,应该就更加直观了。

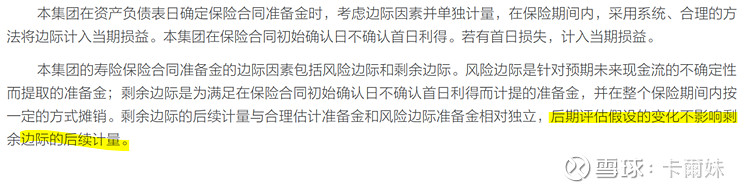

*年报有提到後续评估假设的变化不影响剩余边际计量。

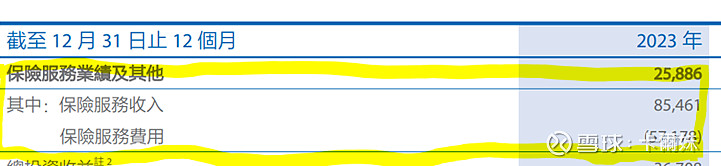

合同服务边际是(当年收保费收入-服务费用)後的留存利润

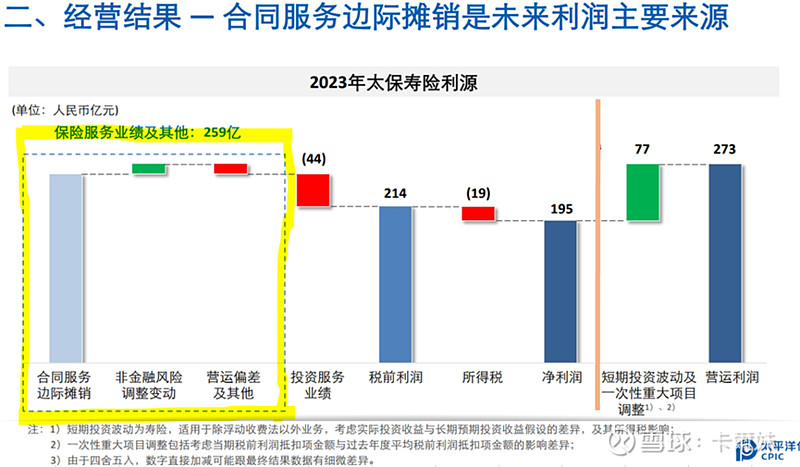

CSM就是寿险业绩利润的起点,每年会从总池里释放当年该占的利润(就是CSM摊销),加调整投资收益,扣减所得税後得出净利润。所以还原到起点看,CSM可以作参考寿险的核心价值。

可以理解为合同服务边际=剩余边际=留存利润

所以这个可以理解为价值的起源,因为後续的评估假设的变化是不影响服务边际计量的。

*CSM,新业务价值变化,CSM摊分以及去到净利润都是对回年报的

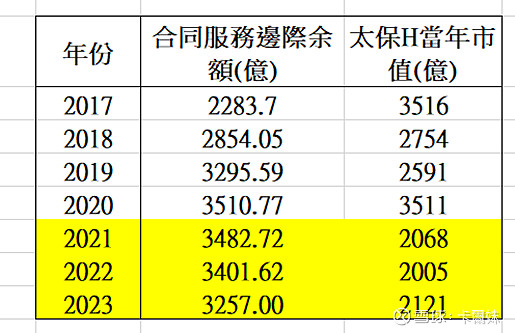

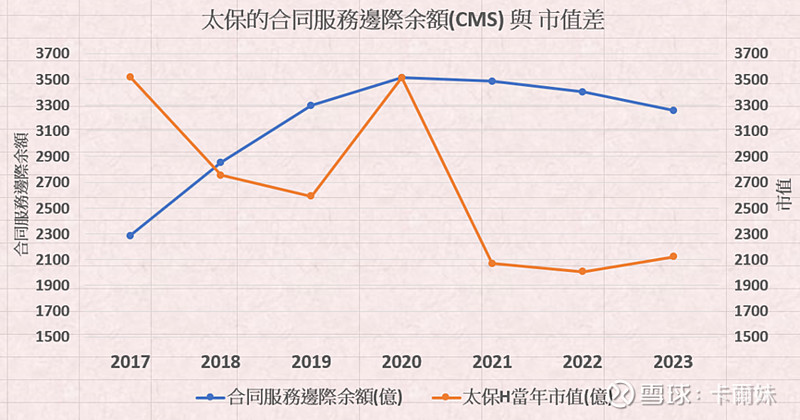

之前看PEV也吓到我了,折合竟然有60块港币,这周末再看看,可能用CSM看能更客观一些。发现在年报里其实是可以查到每年的合同服务边际余额的,旧准则叫剩余边际。也先不考虑太保稳定增长的财险价值 (17年贡献净利才37亿, 23年增长至贡献65亿),只看CSM。不考虑未来新业务价值增长,只看现值的情况下。太保23年的CSM价值3257亿人民币,折合3500亿港币,而太保H市值目前只有2100多亿港币,相差了1400亿的差距。

CSM换算每股价值为33块人民币,折合36块港币,现在太保H为22块,其实还是很便宜。

这个CSM与市值的差距远比过去几年要大,目前在修复的路上~

————————————

除了放宽新能源车险的自主系数,最近保险也很多不错的正面影响

1. 超长期特别国债发行,带动长期利率走稳

2. 大市向好,也带动整个保险板块的气氛好(资产端压力下降)

3. 新业务价值回稳,中国太保的一季度新业务价值就同比+30%了。

*新业务价值(Value of new business)代表保单未来所有不同时期所产生的现金流提前明确地折现成为现值。这个现值就是这份保单的新业务价值

4. 五月初银保的数量限制作取消了,代理保险取消了银行每会计年度只可最多跟3家保险公司合作的数量限制,马太效应情况下中长期会对头部保险公司更有利,更具优势。

最後,恒生指数已经涨不停,不停涨~

太保的起飞之旅要开始了~

期待~