一、半年报基本情况:毛利大降,竞争激烈。

主要会计数据:

乍看之下净利润腰斩,分季度看已经有复苏的迹象。主要是去年上半年处于行业景气期间,基数较高,其次是一季度经营确实不理想。

分季度营业收入:

分季度扣非归母净利润:

从营收和扣非归母净利润看,今年一季度见底,二季度有所好转。标红为应收和利润相似的季度。

主要原因是:

财务报表情况:总资产增加31亿达517亿。其中现金+6亿;应收账款类+1亿;预付款项类+3亿(预付工程设备款增加1.5亿,记录在其他非流动资产);其他应收款+5亿(连云港中复连众复合材料集团有限公司应收股利);存货+1亿(主要是库存商品增加1亿,计提比例2.1%(0.56/26.26));长期股权+2亿(主要是公司关联方中材科技风电叶片股份有限公司(简称“中材叶片”)与本公司联营企业连云港中复连众进行整合,收购中国复合材料集团有限公司持有的连云港中复连众10.60%股权,股权收购完成后,将所持连云港中复连众42.64%股权作价12亿元认购中材叶片的股权;同时,向中材叶片现金增资17.5亿元。本次交易完成后,公司不再持有连云港中复连众股权,将持有中材叶片20.01%股权);生产类资产+13亿(固定类增加11亿,无形资产增加1.5亿,主要是土地使用权;全球首个玻纤零碳智能制造基地一期项目全面开工)。

负债增加28亿达226亿。有息债+27亿,应付类-1亿,合同负债-2亿,其他应付款+4亿(股权转让款),其他-2亿(薪酬、税费),政府补助+1亿。

主营收入77亿,成本55亿,毛利率28.5%。去年成本56亿,由于上半年玻纤粗纱和电子布销量创历史新高,因此玻纤成本有所降低(桐乡总部“未来工厂”人均产能刷新历史纪录)。毛利率的下降主要是由于销售价格持续在低位。销管研变化比重不大,运输费及差旅费有所上升。政府补助1.6亿,投资收益1.4亿,卖铑粉6.7亿,营业外亏损较小,扣除所得税,净利润21亿,归母净利润20.6亿,扣非归母净利润12.7亿,主业净利润率17%(12.7/75.6)。

现金流量表:销售商品、提供劳务收到的现金腰斩,与经营相关的现金流流出下降较小,导致经营活动产生的现金流量净额低至3亿。卖铑粉的收益较去年已经降低很多,扩产投入也急剧变缓,投资活动产生的现金流量净额基本为0,筹资方面产生了2亿流入,主要是借款。

整体来看:公司经营正常,利用借款加大生产,但扩产速度较去年有所放缓。玻纤下游市场整体需求增长缓慢,玻纤生产企业库存处于高位,玻纤产品价格维持低位运行,市场竞争激烈,毛利率创10年新低。北向(持股比例12.7%)和社保养老金增持。

二、行业情况:低位运行,静待花开。

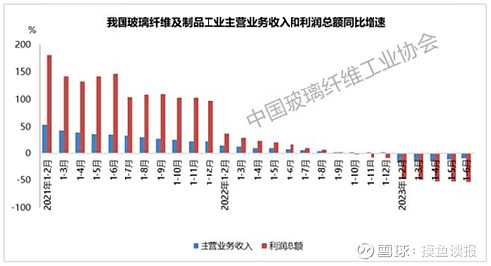

经中国玻璃纤维工业协会统计,受前期产能过快增长及下游主要消费市场不景气影响,2023年上半年,玻璃纤维及制品行业整体经济效益下滑明显。规模以上企业主营业务收入同比下滑10%,利润总额同比下降54%。自去年三季度以来,行业整体产销面临压力,库存增加,据卓创数据显示,截至6月末,行业玻纤纱库存78.3万吨,处于历史较高位置。价格方面,经过2022年产品价格快速下行后,价格进入平台期,部分传统产品价格下降至历史低位水平。

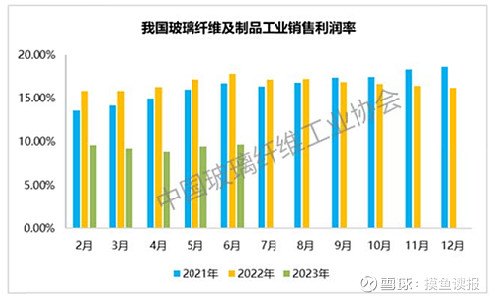

上半年,规模以上玻璃纤维及制品工业销售净利率9.7%,较上年同期减少9%。各主要产品均处于历史同期最低水平。

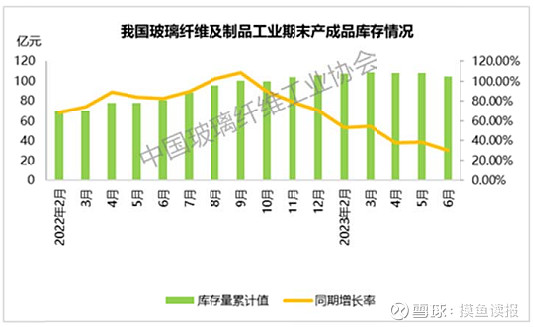

上半年,规模以上玻璃纤维及制品工业期末产成品库存累计值比去年同期增长30%,截至目前,行业基本实现产销平衡,但库存仍处于高位。

玻璃纤维纱产能2023年上半年较去年同期仍有大幅度增加达13%,其中6月创近三年单月产量记录。

玻纤制品方面,风电用制品市场回暖,建筑类玻纤制品需求低迷且后市信心不足,电子用有望逐步回暖。

玻纤增强塑料制品产量与去年上半年持平,因原材料下跌导致利润上涨。

进出口情况:出口数量96万吨、金额15亿美元、均价1569美元/吨,均同比下降10%-20%,受俄乌战争及中美博弈影响,未来全球经济和贸易环境充满不确定性,因此行业发展应继续立足国内,积极拓展内需,减少对外贸出口的过度依赖。

进口数量6万吨、金额3.8亿美元、均价6317美元/吨,均同比下降。

近十年来,我国玻璃纤维纱产能以平均每年近10%速度维持增长。当前我国在产及已审批的项目,在做好技改升级基础上,基本可以满足行业未来发展所需。从行业发展趋势看,虽受宏观经济周期、短期供需波动影响,但技术进步带来的产品性能优化,推动玻纤应用面更广,行业竞争马太效应更加明显。长期看,碳中和也会给玻纤行业创造新的发展机遇,特别是可以替代金属材料、传统建材。从供给端来看,报告期内行业新增产能释放节奏放缓,利好后续行业修复。

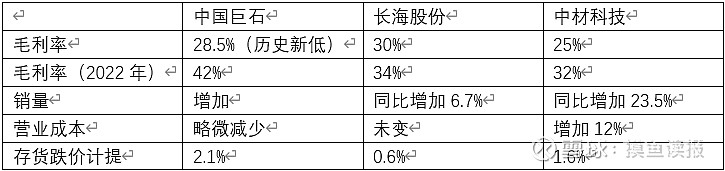

三、同行对比:优势弱化,利润空间收窄。

主要是长海股份、中材科技与中国巨石对比,正威新材及山东玻纤还未发布半年报。

巨石毛利率跌幅最大,需要重点跟踪,有部分原因也是之前毛利率过高,是否说明产品竞争力还是不够?

销量均有增加。虽然下游需求不旺盛,但是销量都在增加,不知道是在抢占市场,还是供需失衡的原因是扩产太多了?

成本方面,以天然气为代表的能源价格开始高位回落,成本压力得到一定缓解。

存货跌价计提巨石处理较为保守,问题不大。