一、风险

从年报中分析:①税收优惠:近几年都在减税,出口退税等税收优惠政策风险较小。

②汇率风险:经过近几个月央行稳汇率的操作,手上能打的牌多,汇率波动风险较小。

③利率风险:处于降息区间,风险较小。

④贸易风险:海外营收占了一半,结合埃及、美国的经验,虽然有反倾销的措施,目前来看公司还能接受,确实存在可能越来越严重的贸易风险,有一定的不确定性,但是我们也无法改变,只能接受,跨国公司就是这样。

欧盟对埃及的玻纤产品于2020年开始双反,玻纤织物关税税率从30.9%~44%,对玻纤纱税率为13.1%。我们注意到埃及公司的财务表现,除2020当年出现下滑之外,2021年与2022年连续增长且不断刷新纪录,而在此期间埃及并未新增产能(20221215投产的埃及4线在2022年只有15天暂忽略不计)。为什么关税税率越高,我们的财务表现却越来越好呢?

公司对反倾销有较为详细的解释:公司埃及生产基地从运营之初就聘请专业律师进行欧盟反倾销反补贴风险监控,欧盟对埃及玻纤纱征收反倾销税并没有成功,但欧盟突破WTO等规则的约束,最后裁定对埃及产玻纤产品征收13.1%的反补贴税。公司通过技术创新不断提高产品质量和竞争力,满足市场需求,并持续做好欧盟区域内客户的跟踪,尽可能降低反补贴带来的影响,目前为止,埃及工厂生产经营一切稳定,反补贴税率的征收对公司影响有限。为维护公司的合法权益,公司目前已向欧洲上诉法院提起诉讼,就反补贴税率的裁定过程中的不合理内容提出抗辩意见。(2023.4.26)

⑤以上风险基本属于只能接受。其中我认为最大的变数还是经济恢复不及预期,导致库存增加,一方面减少毛利率,另一方面还要更多仓库储存玻纤。但行业风险大家都会是同等待遇,这时候反而看谁扛得住抗的久,风险和机遇共存。

总结:影响利润的各项风险不少,涉及国际环境,涉及经济恢复情况,变量多,难预测。但也不至于行业颠覆。因此耐心等待足够的安全边际是关键,安全边际可以给多一点。

二、估值

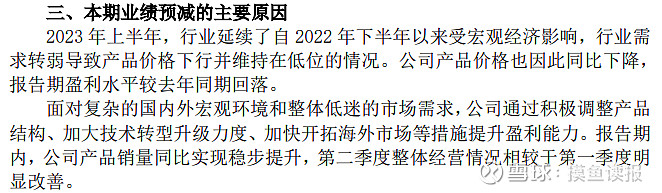

根据2023年业绩预减公告,从2022年一季度至今年二季度,各季度扣非归母净利润分别为14、14、8、8、5、7亿。根据2023年半年报这样表述业绩下降原因:

盈利数据有所好转,虽然今年上半年没有管控,但业绩比去年下半年管控期间还要糟糕,这是跟自己的切身感受完全相反的。反而是放开以后,经济形势与预期差别过大。目前,恢复经济肯定是第一位的,二季度数据也有一丝拐点的意味,政策不断出台,相信未来肯定会越来越好。因此,在上半年扣非归母净利润12亿的基础上,按去年上半年的扣非归母净利润估算,全年扣非归母净利润为40亿。

①席勒市盈率估值法

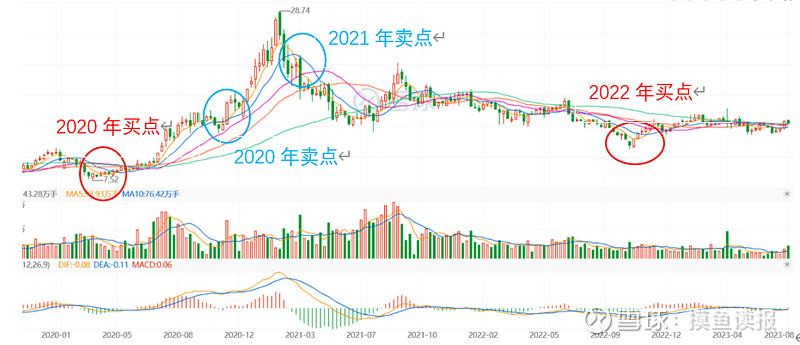

对标不足3%的十年国债收益率,估值给33倍,当年合理市值=净利润*33,买点=合理市值*70%,卖点=合理市值*150%。回测10年,发现只有2022年和2020能够达到卖点,2019年接近买点。2012年-2017年,当年最低市值几乎与卖点一样,我思考了很久。应该是巨石逐年提升的净利润,让大家把他当成一般成长股来对待,用席勒对成长股估值肯定是低估的。席勒主要用于周期股,但巨石确实是属于周期成长股。可以确定的是,如果达到了席勒估值法的买点,是在没考虑成长的情况下的买点,可以说是绝对的低估位置。如此,2023年买点在市值572亿,对应股价14元。如果将合理市值作为买点,将巨石本身的成长性作为安全边际,对应股价20元。卖点定为1225亿,对应股价31元,可适当提高一点。

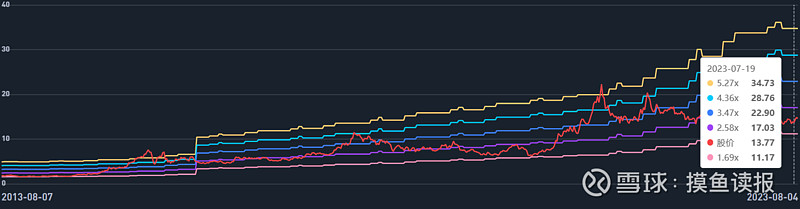

如上图,2个买点位置买入,是较为理想的位置。但是卖点却很难估计。2020年卖点会导致提前卖出,2021年卖点出现在年初位置,而2021年的净利润并不好估算,谁也不知道后三个季度会发生什么。2020-2021年各季度扣非归母净利润为3.3、3.6、4.5、8、11、15、14、12亿。回顾当时2020年第四季度,根本无法估计后面的各季度利润,就算跟踪玻纤价格,只能知道行业处于景气周期。2021年一、二季度业绩其实也还在上升期,但股价已经开始下跌。从下面PB band图也可以看出,2020年卖点至最高点时,那段股价确实是存在高估泡沫的。泡沫并非夹头的利润,也就释怀那段股价利润了。

②市净率

如果席勒市盈率估值法确实不太好估值周期成长股的话,由于巨石生产性资产(含固定资产、在建工程、无形资产、商誉)占总资产70%,对比十年市净率。

根据历年财报的解读,巨石能挣到钱,而且不断再扩产,市场也是增量,财务健康状况也越来越好,大概率可以确定市净率通道还会持续向右上角发展。立足于对未来乐观的态度下,看目前静态的通道,基本可以判断除17元以下为低估区,28元以上为高估区。和席勒市盈率虽然不是完全能对上,但是低估高估区域已经算是比较接近。

结合两种估值的办法,相对估值和绝对估值综合考虑,大概知道17以下算进入合理偏低估,14元以下是低估,11元以下是绝对低估,而28元进入合理偏高估,31元进入高估区,35元以上就是绝对高估。

三、投资策略

由于巨石利润波动巨大,很难进行准确的业绩估算,年报中经营计划也体现出管理层无法确定次年的营收和利润目标,因此需要控制仓位和买入节奏。按照茅台这类好估值(产多少销多少,出厂价低于市场价几倍)给40%的仓位对比,作为保守或激进投资者可以给到10%或40%的仓位,按照金字塔买入方式,比如设置4档,14元买入1%的仓位,12.5买入2%仓位,11买入4%仓位,10元以下买入剩下仓位。

本人持有极少量中国巨石,分析中难免屁股决定脑袋,只见阳光不见阴暗。估值是对未来的估算,未来充满了不确定性,所有的决策都需要自己想通逻辑才能做出。欢迎大家提出反对意见。

巨石的文章差不多就到此了,在一个有良好前景的细分行业里面,长期处于垄断地位以及拥有低成本护城河是我对他的理解,能持续挣到钱,挣得也是真钱,只是在是否需要维护本身地位进行再投资生产上,不太好量化,导致对企业价值判断增加了难度,没有白酒那种一尺栏好跨,但是也不至于像七尺栏那么复杂,因为他能够一直专注主业,是坚持中国智造的民族企业,既是出海的排头兵,也是“一带一路”经济输出的先行者,在中国体制下,坚持在党的领导下发展壮大是最让人最放心的。同时世界对抗是激烈的,对应了风险和收益。在从胜利走向胜利的路途上,困难是磨练,磨练是财富,是居安思危,是追求卓越,是越来越美好,作为普通人,有幸能看到这样的风景感受这样的风,个人的财富也会随着集体的强盛乘风直上。