2024年,如何面对供应链革命时代的到来?

本文是著名营销专家、郑州大学教授刘春雄老师2023年12月26日在鲍跃忠新零售论坛做的主题分享。

文章有所删减。

鲍老师主持点评:

刘老师把近四十年中国快消品市场的发展划分为三个阶段:

品牌商主导时期、平台商主导时期、零售商主导时期

在行业率先提出了:2024年,如何面对供应链革命时代的到来?的重要观点

并采用价格带分析法则,预判了下一轮供应链革命的特征。

并对品牌商、经销商、零售商如何应对这次供应链革命提出了有关建议。

刘老师的观点非常值得高度关注。

我本人认同刘老师的观点。

当前快消品正处于变革的重大时期。理论上讲,需要有一个重大的变革,来推动行业的一次新的更好的发展。

(一)

如何面对2024年?我想不仅仅是面对2024年,而是面对2024年以后的一个周期,这取决于我们对这个时代的判断。以及在这个时代,我们应该干些什么事情,能够干些什么事情,怎么样把事情干成。那首先对当前及未来大环境的判断、对时代的判断就是最大的大环境。

当前,中国商业的变化需要我们再一次来做时代判断,并且用时代判断来统一未来一个阶段的商业思想。

先回顾一下改革开放以来中国商业的变化。

大致分为三个阶段:

第一个阶段叫品牌商主导的商业时代:2010年之前都可以称为这个时代。这个时代诞生了一批中国杰出的本土品牌。这个时代通过渠道驱动和品牌驱动的方式,行业集中度迅速提高,寡头崛起。这个时代的风云人物能够登上商业杂志封面的都是像张瑞敏这样的品牌商领袖。

第二阶段是平台商主导的商业时代:大概是在2010年之后,移动互联网崛起,流量集中于有限的几个大平台,这个阶段我定义叫平台革命。这个阶段我认为目前已经基本结束。首先是流量集中于有限大平台,而且流量的增长接近于极限,线上零售市场份额和线下零售的边界已经比较清晰,即便是产生新平台不过是总的平台流量的再分配。互联网时代,我称为平台商主导的商业时代,已经接近尾声。

第三阶段:20023年开始,我认为我们进入到另一个时代,我叫供应链革命时代。

这个时代的特征是由零售商主导的商业时代。

有人说2023年是硬折扣年,我觉得硬折扣这个概念有点小,我认为叫供应链革命比较合适。这个革命首先在休闲零食领域里面打响了供应链革命的第一枪,然后会向其他的品类领域蔓延,最后会走向泛硬折扣时代。

(二)

既然2023年是硬折扣元年,也是供应链革命的元年,如何面对2024,就不仅是面对一年的问题,而是面对一个零售商主导的商业时代到来的问题。

2024年,如何面对供应链革命时代的到来?

讲如何面对供应链革命的到来,我们有一个前提,就是经过品牌商时代和平台商时代,我们中国快消品的各个行业领域包括企业数量、品类数量、品牌数量已经达到了极致。

从市场规模变化看,我们已经经历了三个阶段:增量阶段、过量阶段、缩量阶段。目前看,总的市场规模不再增长,这是一个大前提,因为快销品和我们的衣食住行相关,衣食住行的消费数量是有极限的。目前大多数快消品行业已经到了规模极限,除了像矿泉水、牛奶等行业还有增长空间,其他的基本上没有大的增长空间。

增量→过量→缩量,这是正常的市场回归。

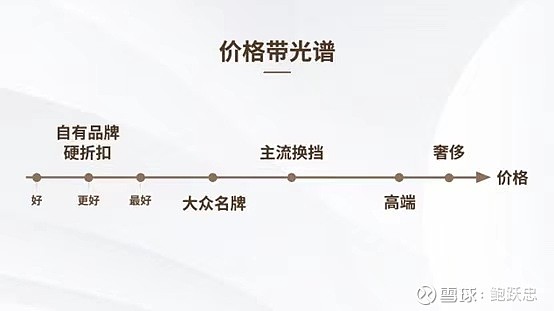

既然规模上没有增长了,那供应链革命到底革谁的命?我认为这就产生了对于价格带的争夺,成为本轮供应链革命的主要争夺空间。

我为什么用供应链革命这个概念,而不用硬折扣或者自有品牌这个概念,因为它不是这个时代的全部。

我们不能因为各种媒体的传播形成一个错觉,好像所有的消费者都奔向了硬折扣,市场最终一定是一个全价格带的表现,包括低收入者也可以去买奢侈品,高收入消费者也可以去买硬折扣、自有品牌产品,市场最终形成的格局一定是一个全价格带的。

我的一个很重要的判断:市场由对规模的争夺,演变成对价格带的争夺。

下面我对这个价格带进行一个简单分析。

第一价格带是自由品牌价格带:由自有品牌、硬折扣组成。自由品牌和硬折扣是一对孪生兄弟。但是中国不一样,中国是先有硬折扣,再有自有品牌。因为到目前中国自有品牌的零售份额占比不超过5%,但在欧洲已经有了38%的占比,中国在向这个目标迈进。

对于自有品牌和硬折扣,行业有很大的误解:我们一定不能把自有品牌与硬折扣视为消费降级的应急反应,他应该成为一个专属商业周期、商业模式,甚至可以成为一种新的生活方式和身份认同。

在自有品牌价格带仍然有三层架构,这是欧洲的自自有品牌的实践,好--更好--最好,当然这个最好也是有边界的,这个是一个非常重要的概念。

在自有品牌价格带,最低的标准就是好。

当然,现在欧洲自有品牌的价格已经非常高了,但是仍然是少数,所以我把它分为一个最基础的价格带。

在由PSCC采购与供应链专家团队编写的《采购管理与运营实战》一书中提到,通常情况下,与供应商谈判降价只能带来5%-10%的降成本收益、通过精简流程和交易信息化降低管理成本预计能带来10%-20%的成本优化空间,70%-85%的成本优化空间则产生于技术研发、市场营销、消费者服务等领域。

我们通常厂商博弈能带来的降价空间是5%-10%,这是传统KA所做的。如果跟厂家直接对接,能够带来的硬折扣空间是10%-20%。目前的硬折扣,基本上走到的这一步就是和厂家直接对接,但是没有真正的走到自有品牌这一步。

自有品牌是需要零售商通过深入技术研究、市场研究、产品开发、市场营销、消费者服务。也就是零售商要干品牌商以前干的事。当零售商干完了这些事以后,就能获得70%-85%的成本优化空间,这才是自有品牌所能够带来的硬折扣空间。

前面我一直强调自有品牌是有边界的,它的价格带很难超过大众名牌,所以我把自有品牌的边界称为以大众名牌为限。

以前在大众品牌下面还有一个低端空间,这个低端是廉价杂牌白牌的空间,是一些中小企业的空间,现在这个空间要被自有品牌占领了。所以我建议凡是在价格空间上与自由品牌重叠的厂家尽快撤离了。当然现在也有一些中小企业能够在乡镇以下市场生存,但是长远看是没有空间的。

第二个是大众名牌价格带:什么是大众名牌?像可口可乐、宝洁,现在把宝洁和可口可乐称为大众名牌,这个是我20多年前到国外去的一个感觉。我发现在欧美日发达国家,宝洁、可口可乐就是普通人消费的,根本谈不上什么高端,但它的销量非常大,所以我把这一类品牌称为叫大众名牌。

自有品牌会不会替代大众名牌?我认为不会。大众名牌仍然是零售商业的流量产品,没有大众名牌,自有品牌也可能会很难销售。这个价格带是自有品牌侵蚀不了的。

与大众名牌相邻的,我称为叫主流换挡。举个例子,过去矿泉水的价格带是一块钱,现在到了两块钱,从主流是一块钱到主流是两块钱,这就换档次了,现在正在向三块到五块钱价格带渗透,未来可能还会更高一点。主流换挡就是销量最大的那个价格带的档次。

但是,零售商需要靠自有品牌赚钱,靠大众名牌引流,结果会是零售商的Sku数大大压缩。你如果不是大单品,小单品可能就没有机会上柜了,最近盒马不是正在大量的减少SKU,这是一个在新的价格带空间环境下的必然选择。

关于大众名牌与主流换挡,我再举一个例子,过去可口可乐在饮料里面是价格比较高的,但是现在可口可乐已经成了一个垫底的价格,新出来的一些饮料品牌都比可乐价格高,比方说东方树叶,今年很火爆,价格带就是五块钱,而且它还非常火爆,所以五块钱就成了一个新的饮料主流价格带。

第三个价格带就是高端价格带:其实高端在疫情期间就增长很快,我认为这几年其实是一个高端快速增长的时代,雪花的喜力今年就增长了60%,所以雪花提出来了一个叫啤酒新世界的概念,这个新世界其实就是两个价格带,一个是主流换档价格,一个是高端价格带。

白酒在十年之内销量下滑了55%,啤酒也下滑了30%多,这些行业如果没有高端化,我们是无法想象的。

我们要感谢茅台打开了高端化的天花板,打开了各类行业无限增长的空间,啤酒企业,如果没有在主流价格带价格上涨和高端化的增长空间,也是非常危险的,所以高端价格带会成为未来竞争的一个非常重要的方向。

(三)

前面讲的一个很重要的观点就是在规模增长困难的情况下,我们面对价格带增多产生了新的商业格局。在新的商业格局之下,我们品牌商,经销商,零售商怎么办?我们一定要找到新商业格局下自己的生存空间,并且开始行动。

没有孤立的2024,只有新趋势下的2024!

品牌商、经销商、零售商怎么样应对供应链革命?

对于品牌商来说,我讲三点建议:

第一无论规模有多大,一定要逐步远离中低价格带。这是自有品牌的天下,因为越是低端越讲究规模,我们需要是在低端里面讲差异化,未来没有生存空间。

第二大众品牌的价格带升级,还有机会。2016年是一次机会,那个时候很多产品的价格带做过一次升级,比方说矿泉水那个时候就从一块到一块五到两块,现在正在向三块过渡。

当前,主流换挡,机会仍然存在。比方说东方树业就是一个很好的例子。最近几年一定会存在第二次这种主流换挡的价格带升级机会。

第三个就是高端化带来的机会。既然是高端化,那么它的量就不会很大。我对企业的建议,就是远离低端,去做高端。有人说低端都生存不了,高端能活吗?我告诉大家,高端不一定活,但是未来低端一定不能活,那是自有品牌的天下。

对经销商的建议:经销商的未来悲观中有机会,大的感觉是悲观的,但是仍然有机会。

为什么整体上比较悲观?因为在品牌商主导的商业时代,我们的经销商行业是一个小型化的态势,没有大规模的经销商。经过了平台商主导的商业时代,到目前分流了27%的实体零售份额。本次的供应链革命一个趋势是经销商被边缘化,初步估计大概也会分流1/3的市场份额。

今年以来,很多品牌招商很难,我感觉就是经销商比较悲观,很多准备撤退了。我认为这是正确的。

一方面是很多小型经销商要撤退,同时经销商集中化的时代到来了,所以总体悲观中还是有机会的,这就是未来的平台型经销商。首先他是一个经销商,有一级代理,他也是个平台商,b To B的平台,目前,平台型经销商在一些大商中,做的非常火。今年有很多经销商企业,在转型平台经销商。

第三个是对零售商的建议:零售商是本轮供应链革命的主角,我觉得属于零售商的时代到来了。那就看我们能不能够诞生中国的零售商新商业领袖。供应链革命时代,中国一定会诞生世界级的零售企业和商业领袖。

同时,泛硬折扣时代到来了,未来可能所有的零售商业形态都会和硬折扣有点儿关系。

硬折扣是穿越市场周期的商业模式。不能当作消费降级的应急措施。

当然,零售商也要承担起全供应链的角色,特别是承担起过去由品牌商承担的角色。而不只是在价格上进行博弈。

因此,零售商要进行全面改造。

如何面对2024?我觉得所有的商业环节应该尽快在供应链革命浪潮中找到自己的位置。划定自己的势力范围。踏上供应链革命的节奏。

(完)