2021年2月开始关注大秦铁路,当时的股价为6.59元,对应股息率就已经达到7.28%,且近3年每股现金分红保持在0.48元,较当前7.61元的价格,股息收益+股价上涨,当时如果有买大秦铁路的股票,持有至今的账面收益率应该可以去到(0.48*3+7.61-6.59)/6.59=37.3%,等于年复合收益率为11%。同期沪深300指数更是从5000多点一路跌至当前的3500多点,累计跌幅超过30%。笔者当初没有买入这只票:1.对这样的红利股了解得不够多。2.当时A股大盘也是处于整体高估的状态。目前可能还会再次错过,因为红利股板块已经备受市场关注,显得有些估值溢价。无论是从大秦铁路当前9.02倍PE还是1倍PB的估值来看,均处于2021年以来的高位水平。

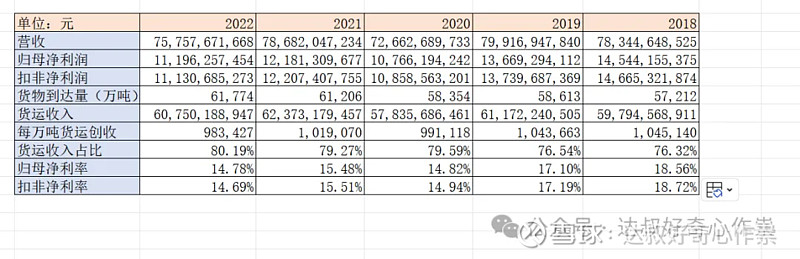

不过公司2023年前三季度的业绩显示:实现营收607.97亿元(yoy+3.46%),归母净利111.11亿元(yoy+2.78%);大秦线2023年累计完成货物运输量也达到42209万吨,同比增长6.38%,已经接近恢复至2019年43,080万吨的水平。所以大秦铁路2023年大概率可以实现超过2022年112亿的净利润,其现金分红方案继续维持“10派4.8”是没有多大问题的。

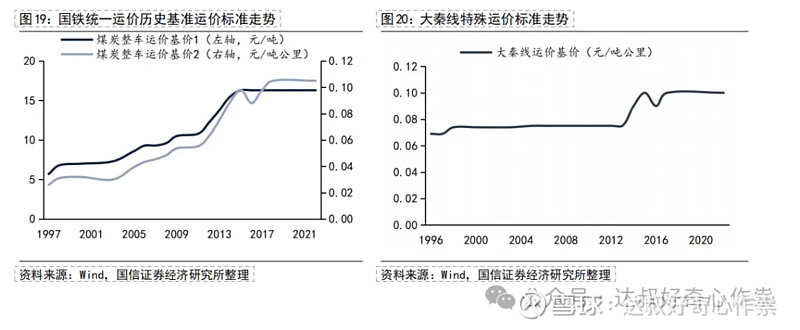

近些年,公司整体的货物运输量较为稳健,且有创新高的趋势,即使2020年受疫情影响,经营面恢复也很快。由于铁路运价是在政府指导的基准运价上限15%的空间,整个行业自2017年以来,基准运价均没有调整过,所以公司整体每万吨货运创收维持在101.65万水平,没有大幅变动。

受人工成本逐年上行,公司整体毛利率有微弱下降趋势,2023Q3已经有见底迹象,而公司整体费用率把控得较好,归母净利率整体下降幅度要小于毛利率。盈利能力减弱是导致ROE跌破9%的重要影响因素,好在公司整体资产负债率并不高,32%不到,而且现金流量比接近1,近5年公司自由现金流平均值为112亿,所以整体盈利质量也是比较好的。

可转债募集的资金,其中283亿是用于收购太原局的土地使用权,到现在还未最终确认交割,所以能看到公司资产负债表中货币资金科目趴着大量现金;按照评估的租金上涨情况,这些土地所有权资产未来40年累计的租金现值超过300亿;短期来看,公司账面上将会多些无形资产,这一块成本将会随着时间推移而摊销,可转债转股后也将稀释点原股东权益,节约的租金成本也将贡献利润率;长期来看,若能盘活“以地养路”,实现资产增值,就能贡献营业外的超额收益。

笔者个人不大支持这种用中长期负债资金去做低效益、不确定性较高的长期项目,但基于大秦铁路以下两点:1.整体生意面的确定性,国内煤炭能源稳定的消费量(占比55%),其中晋陕蒙地区煤炭产量占全国的71%,铁路运输煤炭运量/煤炭产量的比例在60%以上,;而公司2022年完成煤炭发送量5.6亿吨,占全国铁路煤炭发送量26.8亿吨的21.0%,处于行业领先、举足轻重的地位。2.公司每年稳定的自由现金流,再加上超过50%的分红率,股息率也常年维持在5%以上,这也相当于是每年都会有5%以上的保底绝对收益。所以可以持续关注,等待一个更好的安全垫——低估值的价格出现。

(P.s.下一章节是平安2023年年报解析)

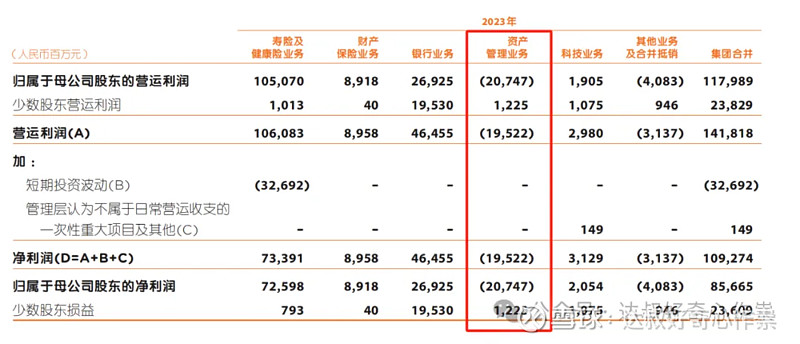

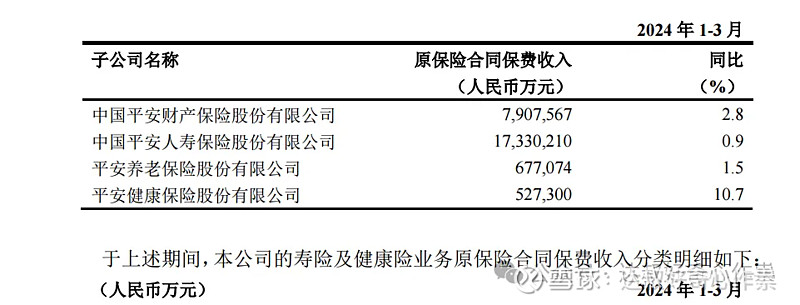

中国平安也公布了2023年年度报告,保险业务如预期中稳健复苏,但资产管理业务有点超预期“暴雷”,一次性亏损将近210亿,直接导致集团整体归母净利润同比上一年减少了253.3亿。最新公布的2024年Q1的原保费收入,均保持同比增长,不过从过去5年整体业绩来看,以及持续4年阴跌的股价,公司保持着稳健的现金分红,也算是沦为“红利股”。

基于对宏观环境和长期利率趋势的综合考量,平安将寿险及健康险业务内含价值长期投资回报率假设下调至4.5%(7年来首度下调)、风险贴现率下调至9.5%。总体而言,投资回报率假设下调会导致内含价值、新业务价值等数值下降,而风险贴现率假设则与投资回报率假设呈反向关系。若基于2022年末假设和模型计算,2023年公司寿险及健康险业务内含价值为9301.6亿元、新业务价值为392.62亿元;若基于最新的投资回报率和风险贴现率等假设,2023年公司寿险及健康险业务内含价值为8309.74亿元、新业务价值为310.8亿元,分别减少991.7亿元、81.8亿元。以归属于母公司股东的营运利润为例,调整假设前,中国平安2022年归母营运利润为1483.65亿元;经调整后,2022年归母营运利润为1468.95亿元,减少14.7亿元。因此,对短期利润是没有大影响的,对整体估值是有较大影响,“估值杀”要严重于“业绩杀”。

除了中国平安,其它保险同业也均调整长期投资回报率和贴现率,资产端价值下调后,同时在负债端也降低成本,如储蓄型保单产品的利率下降,再加上金融监管总局在银保渠道力推的“报行合一”(指保险公司向监管部门报送产品审批或备案材料中所使用的产品定价假设,包含费用假设等,要与保险公司在实际经营过程中的行为保持一致,不能谎报虚报、相差过大),保险公司的业绩会更加扎实。

平安2023年的战略也发生微调:从“综合金融+医疗健康”已调整为“综合金融+医疗养老”,业界人士比喻为“富国银行+联合健康”模式,不过金融主业依然是平安的核心竞争力和战略基础,重点的养老商业生态可能是在养老医疗服务和养老地产等生意,这些还是比较长远的规划,对估值不会有太大贡献。

寿险

2023年,可比口径下寿险及健康险业务新业务价值同比增长36.2%,主要得益于代理人渠道新业务价值同比增长了40.3%至321.69亿,尽管月均代理人数量同比下降了26%至35.6万,但是人均新业务价值高达90285元,同比增长89.5%;不足之处是,新业务价值率依然同比下降0.5个百分点至23.7%,下降幅度已经有大幅收窄,但拐点应该还未到。2023年寿险合同服务边际为7684.4亿,这也是管理层在业绩会议上提到的边际利润“安全垫”,足以覆盖后续8年的利润分摊。

财险业务

平安财险2023年实现保险服务收入3134.58亿元,同比+6.5%,保持稳健增长,但受自然灾害影响及保证险业务拖累,公司财险业务综合成本率COR为100.7%,同比抬升1.1pct;剔除保证保险影响后的COR为98.4%;若剔除自然灾害影响,车险综合成本率为96.6%,平安财险车险业务COR表现优于市场同业。保证险、责任险等拖累非车险承保利润,保证险COR波动主要由于宏观经济环境变化,公司近年来持续收缩保证险规模,2023Q4已暂停融资性保证险业务。未来随着相关亏损险种敞口收敛,非车险COR有望得到较大幅度改善。2023年财险业务整体利润由投资收益贡献,并且其增量抵消了承保利润同比上一年减少的30亿。

资产管理

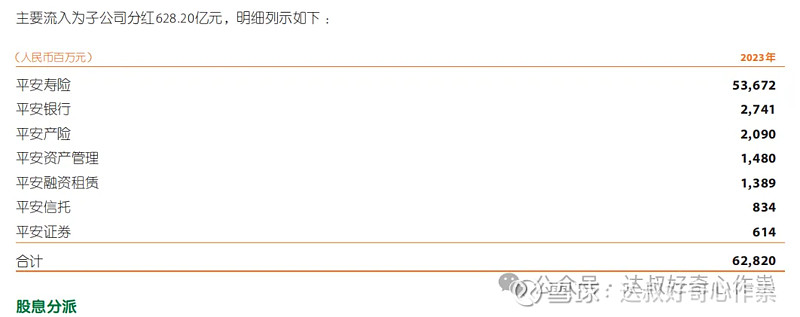

2023年平安资产管理业务实现净亏损195.22亿元,净利润为近五年首次录得负值,上年同期净利润为38.03亿元。平安集团把平安证券、平安信托、平安融资租赁和平安资产管理等公司归为经营资产管理业务,年报解释称,2023年,受宏观经济环境影响,信用风险上扬、资本市场波动,使得部分资产承压。公司积极管理风险,主动、审慎地计提拨备,并对部分项目进行重估值,使得资产管理业务盈利下降。从子公司分红明细来看,2023年平安资产管理、平安信托的分红分别同比大幅减少了62%和67%,照此推测的话,可能经营效益真的不好。

2023年子公司分红

2022年子公司分红

投资业务

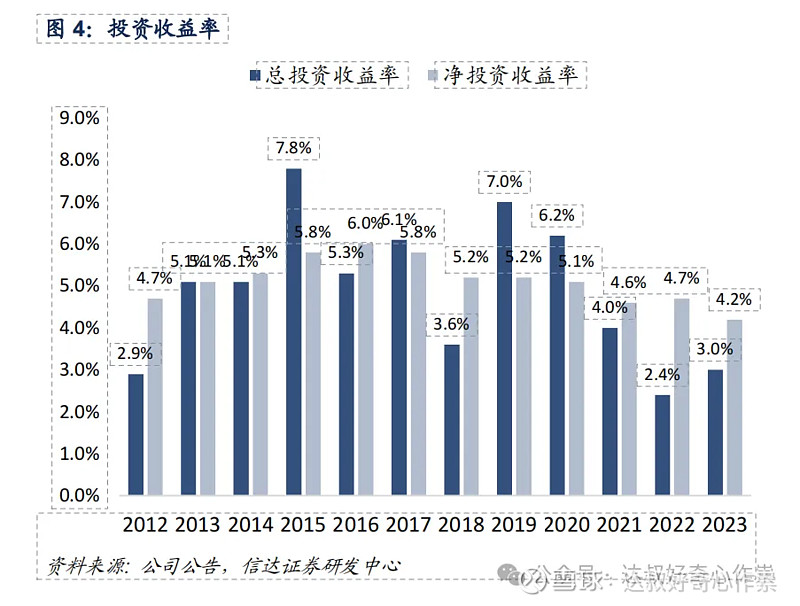

公司2023年保险资金投资组合规模超4.72万亿元,较年初增长9.0%;同时投资收益率有所回升,主要归功于“净已实现及未实现的收益”的改善,也即是证券投资差价收入及公允价值变动的亏损比上一年减少了约350亿。首席投资官邓斌认为:“权益类投资会迎来一个上涨的2024”。从资金配置的情况来看,2023年持有的股票资产占比较2022年增长将近1个百分点,这也表明平安在2023年整体A股市场下行时是逆势加仓的。

分红

平安拟派发2023年末期股息每股现金人民币1.50元,全年股息为每股现金人民币2.43元,同比增长0.4%,分红总额连续12年增长,近五年现金分红总额复合增长率为7%,尽管2023年归母净利润只有856.7亿的低基数下,平安的分红照样大方。笔者认为当前平安已经出现了双层安全垫:1.低估值,当前8.38倍PE和0.8倍PB均处于近10年估值水平底部位置;2.高股息率,按照2.43元每股的现金分红,以当前不到40元的股价计算,股息率可以超过6%。笔者从2018年就开始买入中国平安的股票,其股价从2020年80多块钱的高位一路下跌腰斩,现在持仓成本在56.46元,账面浮亏大约30%,假设按照4.3%的股息率(2.43/56.46)计算,需要7年才能靠股息抵消账面浮亏。但如果7年间,平安股价每反弹上涨一丢丢都可以当作是账面浮盈。这几年整个保险行业都在给业绩“挤水分”,但生意面依然稳健,笔者犯的错误就是买平安的价格太高,如果是以“红利股”标准的投资策略,即当股息率达到5%才开始建仓,相当于在2022年6月中国平安股价为42块钱时买入,这笔投资是非常划算的。

$大秦铁路(SH601006)$ $中国平安(SH601318)$

End