$万华化学(SH600309)$ 是中证A50第13大权重股占比为2.228% 。

1、公司是一家全球销售的多品类化工新材料公司。公司主营业务包括聚氨酯、石化、精细化学品和新兴材料业务板块,产品同时销往国内与海外, 拥有六大生产基地,包括烟台工业园、宁波工业园、匈牙利 BC 公司、万 华福建、万华蓬莱和万华四川。

2、在 MDI 行业保持主要供应商地位的同时,公司在 TDI 和聚醚多元醇等聚氨酯领域的市占率逐步提升。凭借循环经济的成本优势和持续扩产推动的生 产效率提升,公司在 MDI 行业的竞争优势不断提升。截止 2023 年 11 月 底,公司 MDI 产能 310 万吨/年,全球占比 30.5%。与此同时,通过自建装 置和整合国内已有产能,公司在全球 TDI 行业产能占比持续提升。最后, 公司将自产异氰酸酯的优势扩展至与之配合使用的聚醚多元醇等其他聚氨 酯产品领域,竞争优势不断放大。

3、研发和生产优势从聚氨酯持续拓展至新兴材料领域,打造全球精细化学品航母。在持续的研发投入、新项目建设和应用领域拓展下,公司从脂肪族 异氰酸酯、热塑性聚氨酯、特种胺等聚氨酯相关材料和产品迈入新材料领 域,借助烟台八角工业基地的建设,在传统新材料产品扩能的基础上,精 细化学品种类加速拓展。2024 年起,预计 POE、柠檬醛、聚乳酸等项目陆 续投产,精细化学品和新材料业务再上台阶。

4、为打造一体化的产业链优势和保证基础原料的自主可控,持续推进石化基地建设。参考跨国化工巨头的发展历程,借助新的基础化工原料的生产工 艺,公司高效获得 C2-C4 化工原料,为精细化学品业务长期的持续发展创 造坚实基础。

5、2023业绩快报点评

公司发布2023年业绩快报,全年实现营业收入1753.61亿元,同比+5.92%;实现归母净利润168.14亿元,同比+3.57%;实现扣非归母净利 润164.08亿元,同比+3.87%。

全年归母净利实现增长,四季度业绩同比大幅改善。公司全年利润同比实现增长,一方面是由于新装置产能快速释放,且公司持续深耕全球市 场,产品销量同比增长;另一方面,受主要化工原料及能源价格下降等 因素影响,产品生产成本也同比下降。单季度来看,公司四季度业绩同 比快增、环比略降。公司Q4实现营业收入428.07 亿(YoY+21.80%, QoQ-4.72%),实现归母净利润41.11亿元(YoY+56.61%, QoQ-0.58%), 实现扣非归母净利润39.79亿元(YoY+65.33%, QoQ-3.37%)。产品价格 方面,根据百川盈孚的数据,公司重要产品聚合MDI、纯MDI、TDI四季度 市场价格环比有所走弱,Q4均价环比-5.66%、-1.84%、-5.51%,同比 +7.03%、+12.03%、-13.82%。

在建项目稳步推进,打开中长期增长空间。公司继续推动乙烯二期、蓬莱一期、福建TDI二期等重点项目的建设工作。其中,乙烯二期工程建设 120万吨/年乙烯及下游高端聚烯烃项目,将实现自主开发的POE、差异化 专用料等高端聚烯烃产品产业化,预计于2024年10月开始陆续投产。同 时,蓬莱园区将打造精细化学品与新材料一体化制造基地,预计于2024 年6月开始陆续投产。此外,福建TDI二期33万吨扩建项目已于2023年9 月环评公示,建成投产后将进一步巩固公司TDI全球龙头的地位。

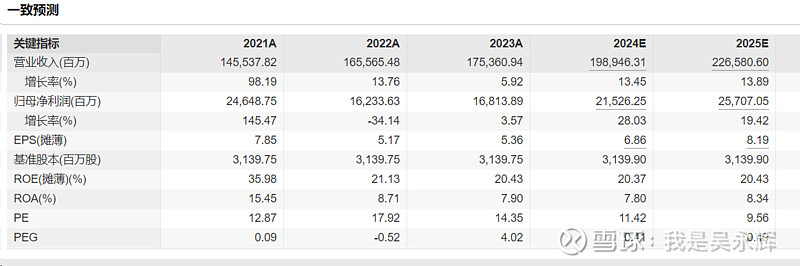

6、盈利预测

风险提示:MDI 产品价格波动风险,LPG 价格大幅上涨风险,核心技术秘密泄露风险,在建工程进展不达预期风险