白云机场1月5日T3航站楼主楼封顶,图片来源于网络,该机场T3航站楼扩建大约投资537.7亿,计划于2025建成投产,届时会添加两条跑道,白云机场年旅客吞吐能力将达到1.2亿人次、货邮吞吐能力达到380万吨,终端旅客吞吐能力达到1.4亿人次、货邮吞吐能力达到600万吨。

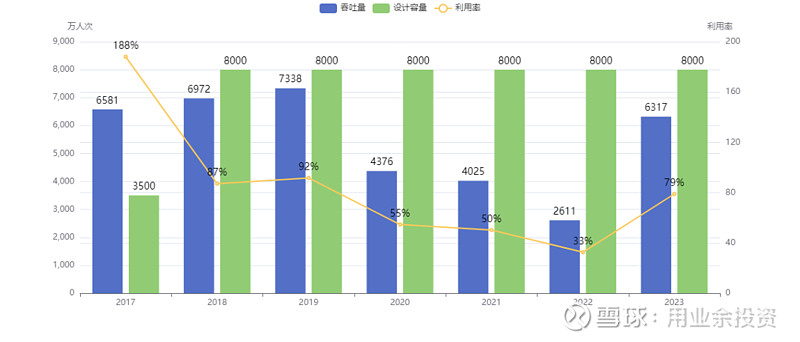

看一下最近七年的白云机场旅客的吞吐量、设计容量和机场利用率。

2017年前白云机场只有设计容量3500万人T1航站楼运行,机场利用率已经达到188%,已经是白云机场的极限,这就是为什么要继续投入大量的资金建设T2航站楼了。而2018年5月T2航站楼正式投入使用,头两年利用率也达到87%和92%,如果不是三年疫情的影响估计该机场设计容量应该早就要突破了。

看一下白云机场2023年最新的数据。

截至2023-12-31日年旅客吞吐量6317万人,货邮吞吐量203万吨,起降架次45.6万架,按目前的T1和T2航站楼来看,可保障年旅客吞吐量8000万人次、货邮吞吐量250万吨、飞机起降62万架次,远远没达到天花板,而机场利用率仅仅占79%,相对于2018年和2019年而言,该机场仍然在恢复期。

在中国疫情已经过去足足一年了,按道理这一年里大家出行应该都是通畅无阻,看一下该机场的2019年和2023年的数据。

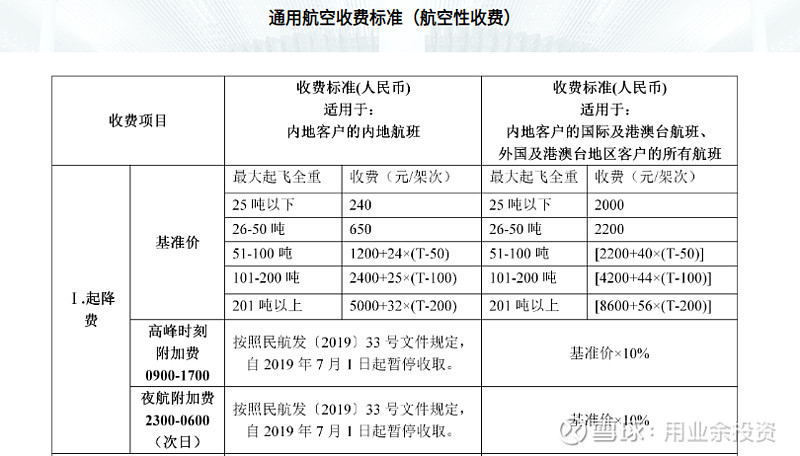

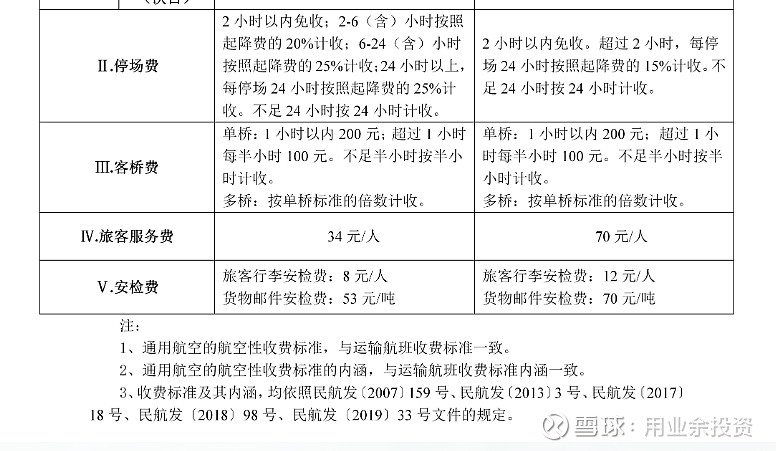

目前白云机场的国内航线除了货邮航线已经恢复2019年的速度,只有地区+国际航线恢复力度严重不足,国际旅客吞吐量足足少了1000万人次,而且机场对国际收费标准比国内贵多了,意味着今年的每股收益会少很多,但至少应该不会亏钱了,白云机场半年报已经开始扭亏为盈了,我们来看看机场的收费标准。

更多数据可自己搜索该机场的官网,可以看到为什么国际航线是机场最挣钱的一个项目,是就粗略计算5.4万架次的国际航线就不见了1个亿多了,看来该机场得增加更多的国际航线来填补损失。

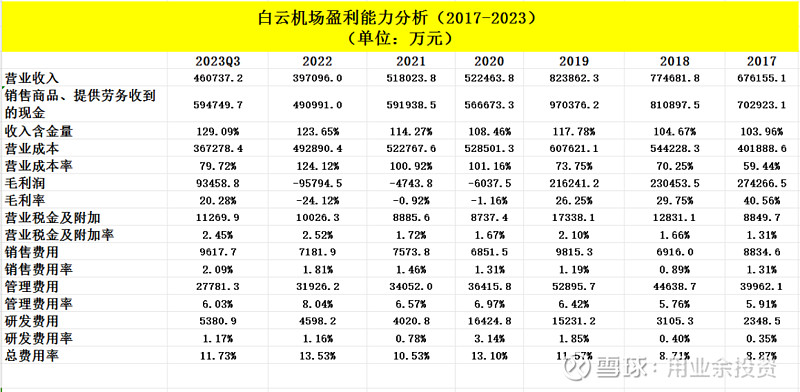

看一下白云机场近六年的盈利情况,如下图。

抛开三年疫情不说,可以看到T2航站楼投入使用该机场的营业成本从2017年的59.44%增加到2019年的73.75%,这几年里白云机场开始出现了增收不增利,其实就是T2航站楼投入使用增加折旧摊销费用,很多利润都是吞噬掉了。

白云机场近六年资本支出,如下图。

其中固定资产折旧摊销费用从6亿激增到近16亿元,增长了166%,但是机场有一个特别之处,就是机场航站楼和跑道一旦建设完毕后并不需要每年进行大量的更新和投入,这里可以看到长期资产新投资净额,除了2017年和2018年之外,其他年份里都是负数,再次说明机场特性,构建固定资产支付的费用还不如折旧摊销费用支付的多。

同时说明白云机场的运气不足,刚建成投入使用没有几年就发生了全球公共卫生事件,现在T3航站楼主楼已经封顶了,届时T3航站楼建成投入也会增加更多的折旧摊销费用,虽然该机场的头几年的利润肯定会被固定资产摊销折旧费用吞噬掉大部分,但是如果机场的能够恢复客流量,甚至达到设计容量范围,而且白云机场每年固定有20多亿的现金流量的话,随着出游的人数增加和折旧摊销费用逐年减小,加上机场的特性,不需要每年大量的资金再次投入,未来的现金流必定越来越多。

而白云机场三期扩建是促进粤港澳大湾区世界级机场群建设的一项重点工程,2019年粤港澳大湾区五大机场(香港、澳门、广州、深圳、珠海)的总体旅客吞吐量超过2.2亿人次,起降架次近146万架次,货邮吞吐量近810万吨。

其实根据目前的世界级的大湾区机场群来看,粤港澳大湾区在占地面积和人口方面远远超过其他大湾区,可惜的是人均航空出行人数相比严重落后,很可能跟目前的中国国情有关,其实别说飞机,很多人甚至连火车还没有坐过,加上国内的机场一般都是建在一线城市里,但是国内的高铁站已经开在小县城里。所以国内选择航空出行的人通常考虑时效性和长距离,同时说明粤港澳大湾区仍然有增长的可能。

以下是从广州到北京的飞机票和高铁票,高铁票确实比飞机票贵几百块,就是说到时效性来说坐飞机只要3小时,而火车最快也要8小时左右。

我们来看一下该机场建设的航站楼和跑道需要多少钱,钱又是从哪里来呢。

最近六年该机场的扩张需求分析,前期扩张的确需要大量的资金,但后期不需要投入大量的资金,可以看到该机场每年的资金需求逐年减少,再次说明机场的特性。那么公司扩张需要大量的资金能够自给自足吗。

2017年白云机场经营产生的现金流量表净额明显不足应对扩张需求,应该是T2航站楼的建投,随着T2航站楼投入使用,扩大该机场的产能能力,白云机场生产经营的现金开始大于扩张资金了,而该机场恰恰在好的时代遭遇到疫情。

可以看到该公司真的很需要钱,啥方法都试遍,从债券到增发再到债券。其实也没办法,机场每一期的项目动不动都是上百亿千亿,比如香港的第三条跑道投资的1400亿港元。

我们来看看该机场的分红如何。

疫情前该公司每年的分红大概占净利润的30%左右回报给股东,该公司在扩张期仍然给股东派息,只是相对于白云机场的23亿股本来说,这点分红可以说是杯水车薪,而最近的两年直接不给分红了。

总结:白云机场目前仍然在恢复期,特别是国际航线方面,而第三期的建设需要大量的资金,届时建成投入使用后将会吞噬大部分的利润,但同时该机场的产能大大增加,将会带动营业收入。再说短期内该公司营业成本将会大大增加,所以投资白云机场就需要一个长期投资了。鉴于目前机场可以说是一个垄断行业,并不是说人人都可以参与进去的,而且机场的收费标准都是国家规定的,同时机场建投后不需要每年大量的资金再次投入,可以看得到的未来,飞机将会是大家出行的好选择,特别是考虑到时效性、长距离和出境旅游的好选择。

好了,这篇的文章就分享到这里了,我们下期再见。

以上个人观点,仅供参考